2025年全球OLED行业态势剖析:大尺寸OLED产业化挑战犹存

行业主要上市公司:京东方A(000725)、深天马A(000050)、维信诺(002387)、和辉光电(688538)、华映科技(000536)等

本文核心数据:OLED细分市场、OLED发展现状

全球电视市场逐步回暖

据Sigmaintell统计,2024年全球彩电出货量达2.15亿台。历经前期调整后,全球电视市场已呈现温和复苏态势。

IT领域成大尺寸OLED增长核心动力

Omdia报告显示,2024年全球大尺寸OLED出货量实现爆发式增长,主要驱动力来自显示器、笔记本电脑等IT产品,电视领域也同步回暖。其中显示器品类出货量同比增幅超150%,为增长最快的细分市场。

头部企业产能回升但未达峰值

作为大尺寸OLED核心厂商的LG Display,2024年玻璃基板投入产能较2023年增长28%,不过仍低于2021-2022年行业景气期水平,且开工率仍有提升空间。其中国生产基地表现优于韩国本土工厂。

韩系厂商主导电视市场,技术路线呈分化态势

当前全球大尺寸OLED电视面板市场由韩系厂商主导,RUNTO数据显示,LG Display的WOLED技术与三星显示的QD-OLED技术形成双雄格局,2024年两者出货量合计达670万片,占据绝对主导地位。

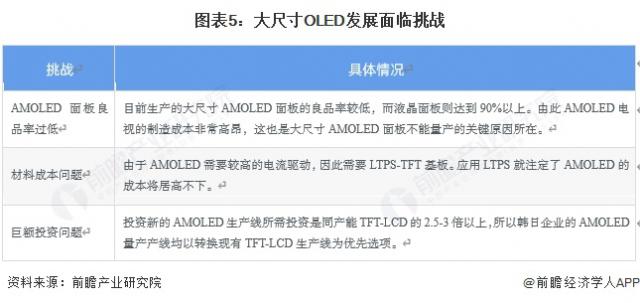

大尺寸OLED产业化仍面临多重挑战

尽管三星、LG等企业在大尺寸AMOLED面板领域取得较大进展,也推出了大尺寸OLED电视,但整体而言,AMOLED市场仍处于产业化初期阶段。受技术、生产工艺及成本等因素制约,AMOLED大规模市场应用仍需较长时间。目前AMOLED技术产业化面临三大挑战,具体如下表所示:

更多本行业研究分析详见前瞻产业研究院《中国OLED面板行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,这是性价比最高、功能最全的企业查询平台。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com