六大行集体“下架”5年期大额存单?真相并非新现象

近期,工、农、中、建、交、邮储六大国有银行均无5年期大额存单在售的情况引发市场关注。

据券商中国记者查询各行产品发售公告及多方采访了解,5年期大额存单原本就不是国有大行长期常规上架的产品类型,部分银行早几年就已停售该期限产品,因此这一现象并非新鲜事。

以中国银行为例,其官网收录了2016年第二期以来的大额存单发售公告,2016年至2025年间至少发售过37期个人大额存单。其中,2018年第一至六期、2019年第一期、2023年第一至四期、2024年第一期、2025年第一期的产品包含5年期限类型。且自2023年起,中国银行即便推出5年期大额存单,也仅面向特定客户,而非所有个人客户。

今年中国银行仅发售过一期大额存单,根据5月20日的公告,该期产品涵盖1个月、3个月、6个月、1年、2年、3年、5年共七个期限。但截至11月28日,在售产品列表中已无5年期产品,不过存单转让列表里仍有少量5年期产品。

(中国银行大额存单在售产品列表中已无5年期产品类型)

(中国银行大额存单转让列表中仍有少量5年期)

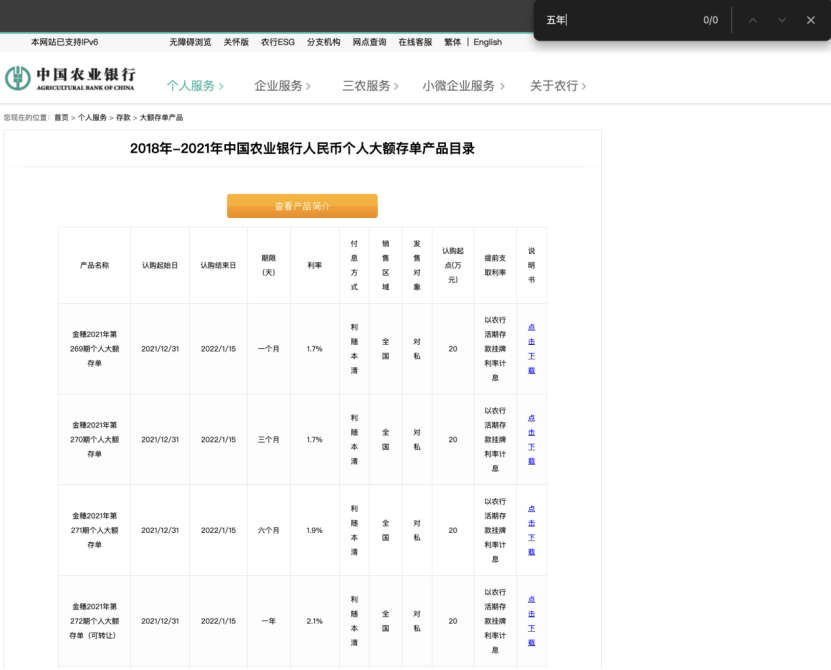

其他大行方面,农业银行官网显示的2018年至2025年人民币个人大额存单产品目录中,并无5年期产品。农行某东部省份分行工作人员称,该行此前从未发售过5年期大额存单,不存在“下架”情况;另一沿海省分行工作人员则表示,所在省份2022年起基本未推出5年期大额存单,主要以3年期以下产品为主。

(农行官网显示的大额存单产品目录中无五年期产品)

工行某东部省分行工作人员也表示,地方分支机构对大额存单产品有一定自主决策权,但其所在行早几年就停售了5年期大额存单。目前该行仍有5年期定期存款,但利率存在“倒挂”,即5年期利率低于3年期。

尽管大行“下架”长期限大额存单并非新现象,但这是低息差环境下银行积极进行负债管理的体现。金融监管总局数据显示,今年前三季度,部分银行净息差阶段性企稳,但总体收窄压力仍大。截至三季度末,商业银行净息差为1.42%,环比稳定,同比减少11个基点;股份制商业银行净息差环比回升1个基点。

在此背景下,银行在揽存的同时,采取更精细的负债管理方式。除缩短存款期限、利率“倒挂”外,部分银行针对不同客群制定差异化存款策略,如对中老年客群给予相对高利率和低起存门槛。

上海金融与发展实验室首席专家曾刚指出,银行针对老年客群推出更高利率、更低起存门槛的差异化策略已逐渐普遍,尤其成为中小银行竞争方向,本质是负债端精细化管理的实践。老年客群占储蓄存款超七成,风险偏好稳健、流动性需求低,精准匹配其需求设计产品可高效吸纳稳定资金。

曾刚认为,此举有多重好处:优化负债结构,锁定长期稳定资金,降低流动性压力;低成本扩充负债规模,老年客群获客成本低、资金留存率高;培育核心客群,延伸至养老金融全链条;践行社会责任,实现商业与社会价值双赢。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com