理想汽车业绩转亏:从学习华为到回归创业模式的自救之路

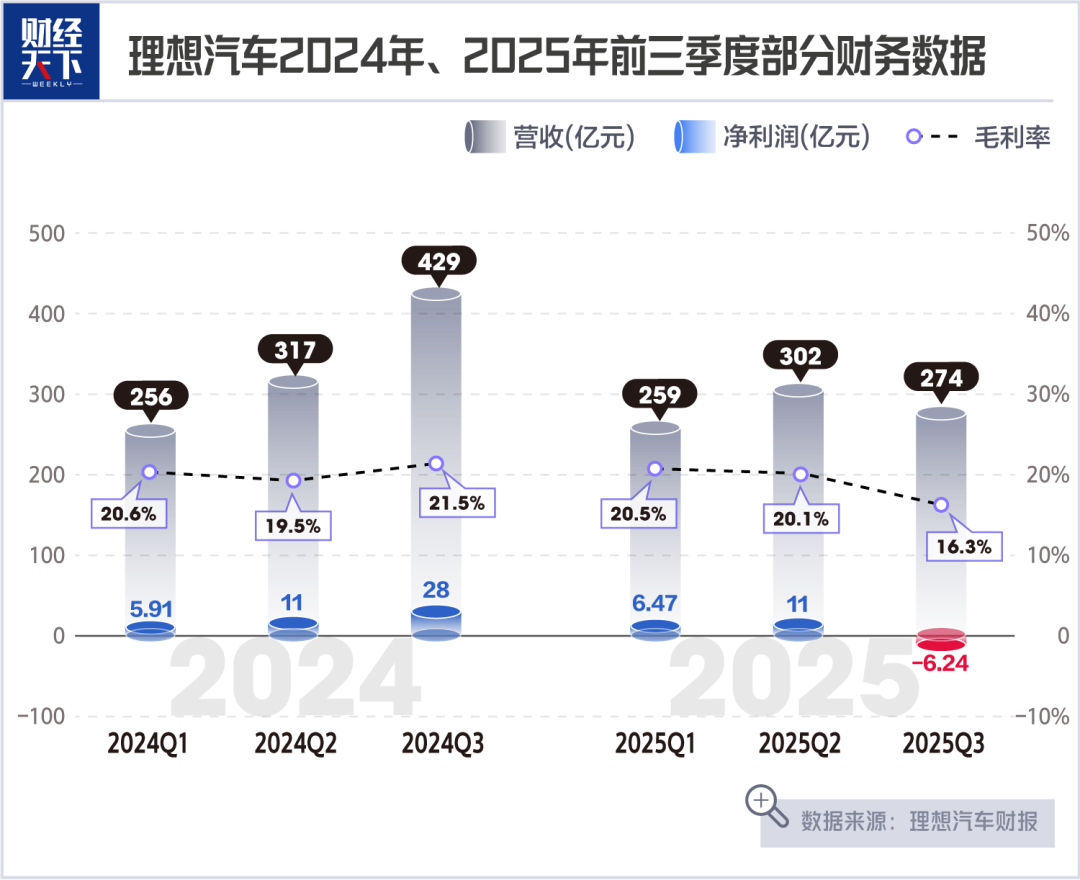

2025年第三季度,曾连续11个季度盈利的理想汽车遭遇业绩滑铁卢。财报显示,公司总收入274亿元,同比减少36.2%;车辆销售收入259亿元,同比下滑37.4%;净亏损6.24亿元,上年同期盈利28亿元。车辆毛利率和整体毛利率分别降至15.5%和16.3%,同比下降5.4和5.2个百分点。理想汽车解释称,毛利率下滑受MEGA召回影响,剔除该因素后毛利率分别为19.8%和20.4%。交付量方面,第三季度交付93211辆,同比减少39.0%;前三季度累计交付29.7万辆,同比下降13.2%。

在财报电话会上,董事长兼CEO李想反思道:“过去3年,我和团队学习职业经理人的管理体系,却变成了越来越差的自己。”他宣布从第四季度起回归创业公司管理模式。此时的理想汽车已被蔚来、小鹏等新势力反超交付量,零跑汽车更是连续8个月领跑新势力。截至11月26日,理想汽车港股年内股价缩水23.68%,市值约1535亿港元,被小鹏反超,而刚上市的赛力斯市值已超2000亿港元。

纯电赛道上,理想i8因对撞测试争议和配置价格问题失去先发优势;理想i6虽订单火爆,但产能受限,2025年产能已售罄,公司计划11月起启用双电池供应商,明年初月产能提升至2万台。增程赛道同样承压,被问界压制,核心车型L9、L8面临乐道L90等竞品围剿,L6销量仅为巅峰期一半。公司表示2026年L系列将大改款,回归精简SKU,全系标配5C超充,以重回增程领先地位。

业绩下滑背后是组织管理的“水土不服”。2022年问界M7冲击理想ONE销量后,理想决定学习华为,引入华为高管李文智、邹良军,推行PBC绩效模式和矩阵型组织。但一线销售出现抢单、返现乱象,内部流程造成内耗。2025年,理想多次调整组织架构:6月邹良军退出管理层,7月放弃PBC重启OKR,11月整合“组织部”与“人力资源”为新部门,由老员工杨海山负责并直接向李想汇报,李文智也随之离开。李想坦言,管理问题源于理念差异和阶段适配性,与流程结构无关。

为自救,理想在秋季战略会提出“加速出海”与“重投AI”。出海方面,明确重点拓展中东、中亚和欧洲市场,乌兹别克斯坦首家零售中心已开业,计划11月在哈萨克斯坦新增两家门店,2026年拓展拉美、东南亚市场。但对比小鹏(前三季度海外交付29706辆,增125%)和零跑(出口37772辆),理想出海进度滞后。AI领域,全年研发投入预计120亿元,AI投入超60亿元,目标成为具身智能企业。李想认为,未来汽车竞争核心是自动和主动能力,需构建涵盖感知、模型、操作系统、算力、本体的完整AI系统。

技术落地方面,理想自研的VLA司机大模型已全量推送,计划12月底升级,适配2026年自研芯片M100上车。同时布局空间机器人、穿戴机器人等AI终端,考虑发布智能眼镜和音箱,保留IPD等有效流程优化工具链。李想畅想具身智能机器人从汽车开启,千亿收入是起步,但技术切换需时间,企业需兼顾长期布局与短期生存,把车造好、卖好。

(文中周辉为化名)

参考资料:

1.《21独家 | 原CFO办公室、人力资源负责人离职,李想首次直管人力资源》

2.《理想战略会大反思:承认变慢、全力出海、重投AI|36氪独家》

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com