高盛交易员:12月美股迎来“更清晰起点”

经历了动荡的11月,美股市场的仓位与情绪完成重置,为年度最后一个月的行情铺就了更清晰的路径。

高盛交易部门11月28日发布的最新分析显示,12月来临前市场已浮现积极信号,仓位、广度、波动率、系统性资金流等多项指标均完成重置:大型科技股的过度看涨情绪降温,市场上涨广度显著改善,恐慌指数回落,共同为12月美股创造了“更清晰的起点”。

11月复盘:预期过热触发“风格因子”动荡

高盛顶级交易员Shawn Tuteja观察发现,11月前市场对年底行情普遍抱有极高期待,部分长期空头甚至转为看多。然而,这种过度一致的看涨预期,叠加10月29日美联储鹰派表态的影响,引发了市场剧烈调整。

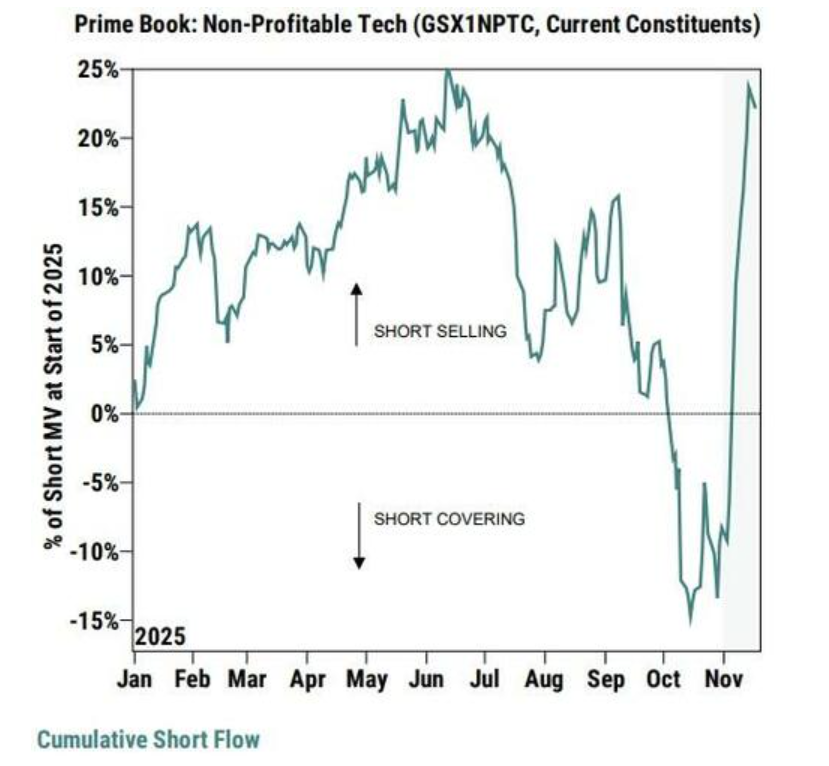

调整主要体现在市场内部结构上:高盛无盈利科技股指数(GSXUNPTC)从高点到低点下跌约23%,被做空最多的股票组合(GSXUMSAL)跌幅达29%。

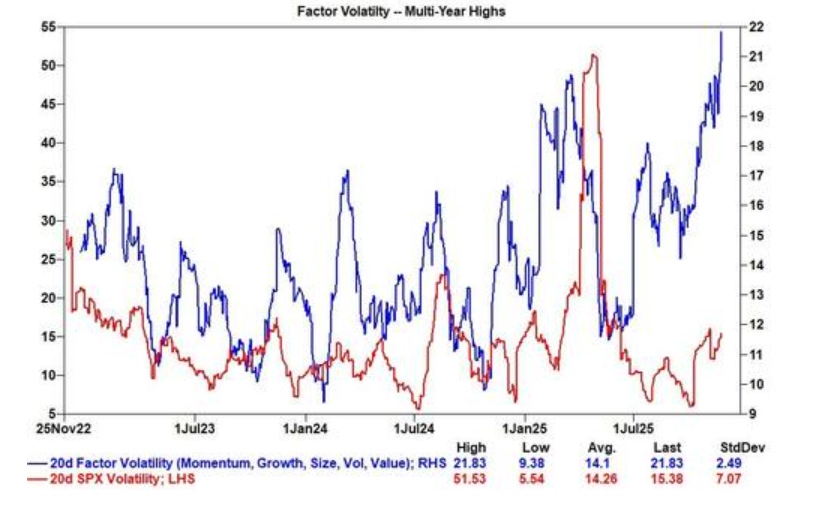

另一位交易员Lee Coppersmith进一步解释,11月的核心变化并非标普500指数本身,而是指数表象下“风格因子”波动率的飙升。

数据显示,20天因子波动率升至20以上,而标普500指数波动率仅温和上行。这意味着,押注特定投资风格的组合(如成长股vs价值股、AI赢家vs其他股票)波动远大于市场整体。

市场重置信号:仓位、广度与波动率全面降温

报告指出,11月的动荡已清除大量市场压力,多个指标呈现“重置”迹象:

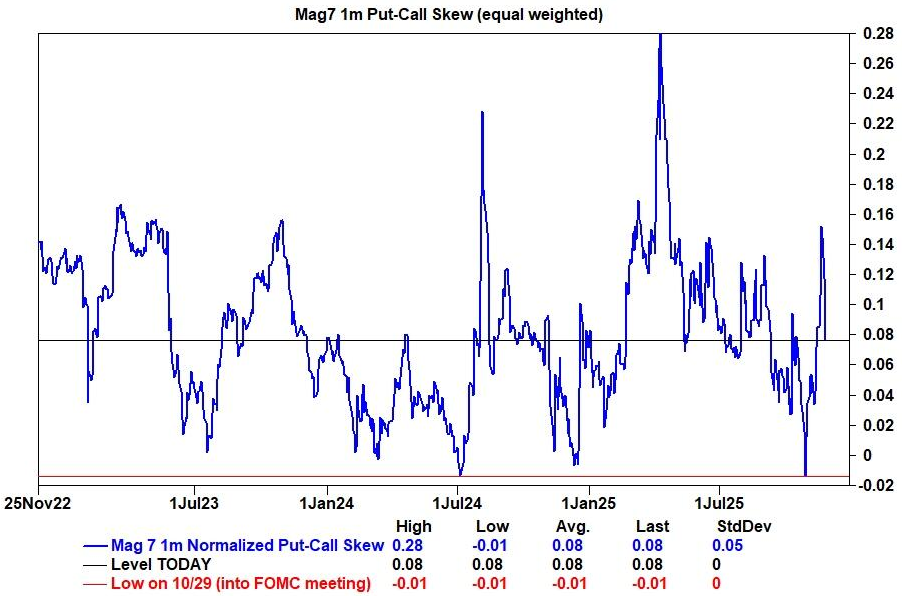

大型科技股仓位回归中性:此前市场对七大科技巨头(Mag 7)的看涨情绪极度拥挤,期权市场看涨/看跌期权偏度甚至倒挂(看涨期权价格高于看跌期权)。这种极端仓位上周被迅速扭转,目前已回到中性水平。

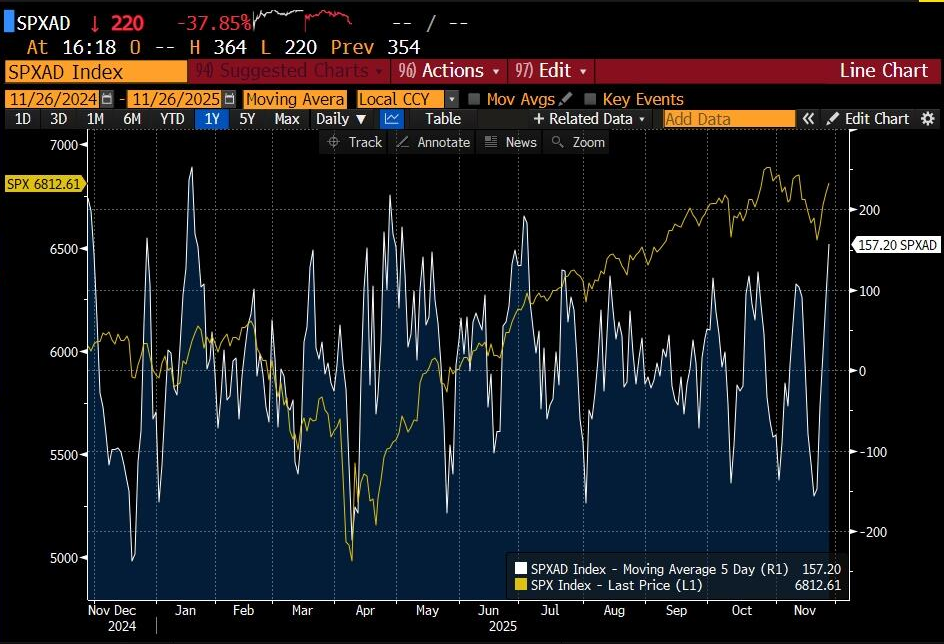

市场广度显著改善:上涨参与度持续扩大。衡量市场广度的标普500涨/跌股票数量5日移动平均线,从11月初的-150(盘面严重分化)强劲反弹至+150区域,表明上涨不再局限于少数个股,而是更多股票共同参与。

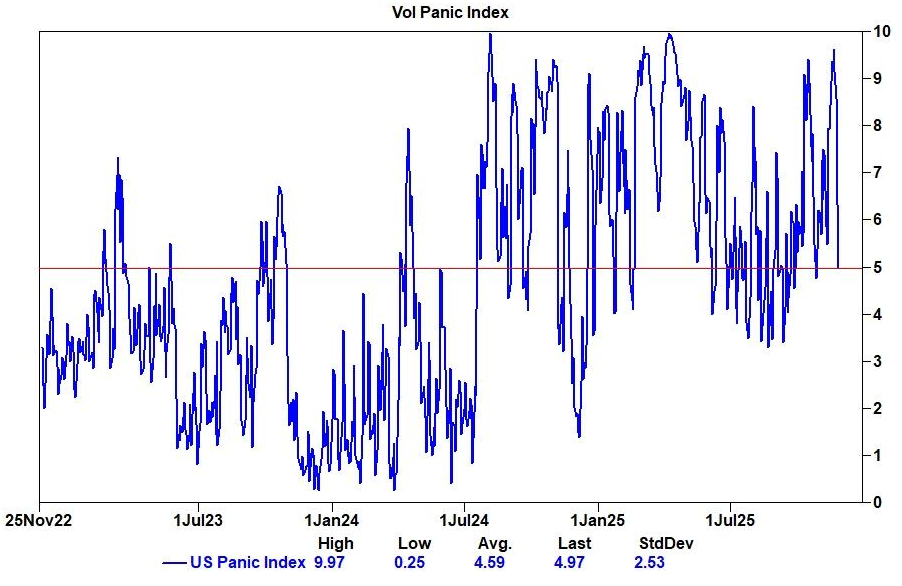

波动率恐慌情绪冷却:高盛“波动率恐慌指数”(Vol Panic Index)从本月高点回落至5,略高于3年期平均值4.6。该指数涵盖的引申波幅、波动率的波动率(vol-of-vol)、期权偏度等分项指标均同步降温。

系统性抛压减弱,AI投资主题拓宽

除情绪与技术指标改善外,资金流向与投资主题的演变也释放积极信号。

首先,系统性资金去风险过程基本完成。高盛估算,过去一个月系统性策略基金在标普500指数上累计卖出约160亿美元;展望未来,下月基准情景转为温和买入(约47亿美元),系统性资金引发的强制性抛售尾部风险已“显著下降”。

其次,人工智能(AI)投资主题正在拓宽。报告提到,ChatGPT问世三年后,AI终于开始体现在企业盈利中。

众多“旧经济”领域企业正推出与成本削减、利润提升相关的实际AI工具。高盛为此推出新股票篮子指数(GSXUPROD Index),聚焦“使用AI而非销售AI”的主题,反映AI正从概念叙事转向可衡量的生产力提升。

报告总结称,美国在无形资产投资、资源配置效率及企业规模化能力等方面的长期优势依然存在,AI应用正成为其下一个结构性增长动力。

综合来看,风格因子动荡释放、大型科技股仓位重置、市场广度改善、波动率降温及系统性资金去风险完成,让美股在进入12月时,拥有了比几周前“更清晰的起点”。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com