市场风向突变!谷歌TPU崛起,英伟达万亿AI芯片垄断地位受冲击

过去三年,AI算力领域长期由英伟达主导。这家芯片巨头凭借生态垄断优势,占据全球AI训练芯片超80%的市场份额,市值一度突破5万亿美元,成为资本市场追捧的AI核心资产,“AI即英伟达”的认知深入人心。

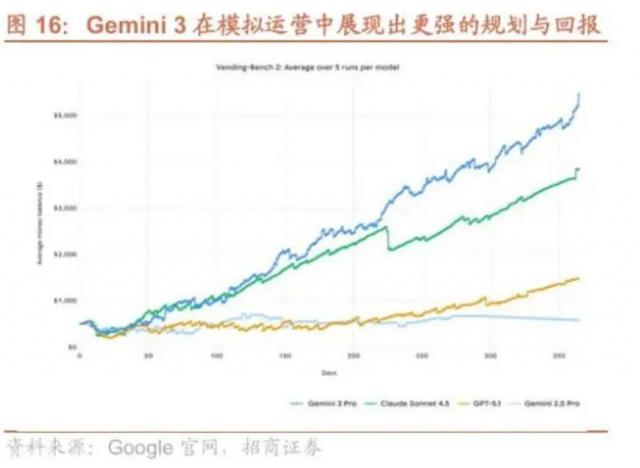

然而近一个月,市场风向生变。谷歌不仅获巴菲特青睐,其自研TPU芯片更成功支撑起自家Gemini 3大模型的运行,数据显示TPU芯片与Gemini 3大模型均在行业排名中位居前列。

谷歌正打破“AI即英伟达”的标签,这是否会引发英伟达AI生态圈集体回调?微软、甲骨文、软银等企业的同步回调,又是否会触发全球股市科技泡沫破裂?这无疑是一个重要的预警信号。

近期谷歌股价大涨、英伟达股价大跌已成常态,反映华尔街资金正从英伟达流出并部分转向谷歌,本质原因在于谷歌芯片获得了业内认可。

据《The Information》11月25日报道,Meta Platforms正与谷歌洽谈数十亿美元的潜在交易,计划从2027年起为数据中心采购芯片;Anthropic在10月底官宣订购最多100万片谷歌TPU,价值数十亿美元;苹果自2024年起也确认使用TPU训练模型。这些动态均表明谷歌TPU芯片的可靠性及行业对其青睐度的提升。

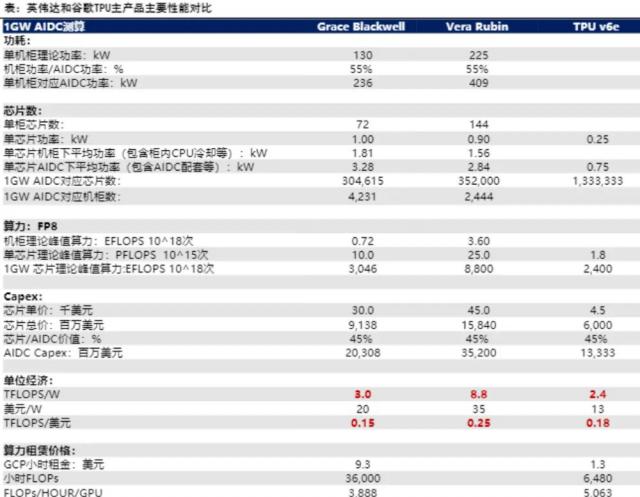

背后的核心逻辑是谷歌TPU芯片更专业、更具成本优势。英伟达芯片属于综合性芯片,需预留部分算力不参与大模型计算,导致算力利用率难以最大化。早期这一问题尚不突出,但随着大模型向千亿参数、多模态方向发展,英伟达芯片的算力利用率低、硬件资源浪费在非核心运算的问题愈发显著,行业数据显示其训练超大规模模型时实际算力利用率普遍偏低。此外,英伟达芯片耗电量极高,训练一个大模型的电费成本甚至可购置数台H100,导致许多企业盈利模式难以为继,利润大量流向英伟达,行业对其“高价低效率”的不满日益积累。

而谷歌TPU从诞生之初就瞄准AI专用算力痛点,通过矩阵乘法技术路线实现稀疏计算与集群互连自主化,功耗较同级英伟达GPU大幅降低,成本优势在大规模部署场景中尤为明显。华尔街投行分析师指出,谷歌是唯一将ASIC大规模部署的企业,长期技术积累与巨额投入是其挑战英伟达的核心资本。

这种竞争态势将带来深远影响:谷歌芯片市场份额有望持续扩大,Anthropic与Meta的订单相当于为行业提供了“谷歌芯片可用”的示范,美国众多初创公司已因成本问题从英伟达GPU转向谷歌TPU,测算显示成本可降低30%以上,替代趋势已悄然开启。

这对谷歌及新入行企业是利好,但对深度绑定英伟达生态的微软、甲骨文、OpenAI、诺基亚等企业,以及存储芯片、液冷等相关产业则未必乐观,甚至释放出危险信号。

当前英伟达估值已严重脱离基本面,市盈率远超行业均值,逼近互联网泡沫时期水平,谷歌的竞争压力或将成为刺破泡沫的关键因素,引发其估值大幅修正,促使华尔街未来几年持续抛售英伟达生态企业。英伟达市值超4万亿美元,且高度依赖AI芯片业务(数据中心业务占比超70%),“英伟达即AI”的预期因谷歌TPU的替代冲击开始松动。数据显示,谷歌TPU在公有云AI加速器市场份额已达两位数且仍快速增长,若持续分流核心客户,英伟达营收增速将显著放缓,当前高估值缺乏业绩支撑。

龙头企业增长逻辑的颠覆将引发连锁反应:英伟达作为全球市值最高的科技企业之一,是各大指数核心权重股,其股价波动将影响全球股市稳定性;对冲基金持有英伟达的仓位达历史峰值且动用巨量杠杆资金,若其股价大幅下跌,将导致基金净值缩水、被迫砍仓,引发市场螺旋式下跌;同时,英伟达产业链供应商及下游云厂商库存将面临减值风险,进一步放大市场波动,甚至引发流动性危机。

从宏观视角看,英伟达泡沫破裂还可能冲击本已脆弱的实体经济。过去三年,全球资本市场在AI、机器人等领域大量投资,若泡沫破裂,市场将重新审视AI行业发展,相关企业融资受阻,可能导致初创企业破产、大企业降薪裁员,进而影响就业并形成大量坏账。

因此,不应盲目迷信AI。短期来看,纳斯达克科技板块将进入挤泡沫周期;长期而言,训练成本下降、大模型门槛降低将引发更剧烈的“百模大战”,行业或将迎来一场更严峻的挑战。

THE END

商务合作:mizhai07

转载请注明来源及作者 侵权必究

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com