暗盘上演“过山车”!海伟股份上市前夜冲高回落,收盘微涨2.66%

11月27日晚间,即将登陆港股的中国第二大电容器薄膜制造商海伟股份开启暗盘交易。富途牛牛数据显示,该股开盘后一度飙升超90%,随后持续回落,最终收盘仅上涨2.66%,上演了一出“过山车”行情。

值得关注的是,海伟股份背后有巨头比亚迪加持,比亚迪是其最大外部股东。散户认购热情同样高涨,富途牛牛最新数据显示,该股融资申购倍数达4310倍。

2025年业绩出现下滑

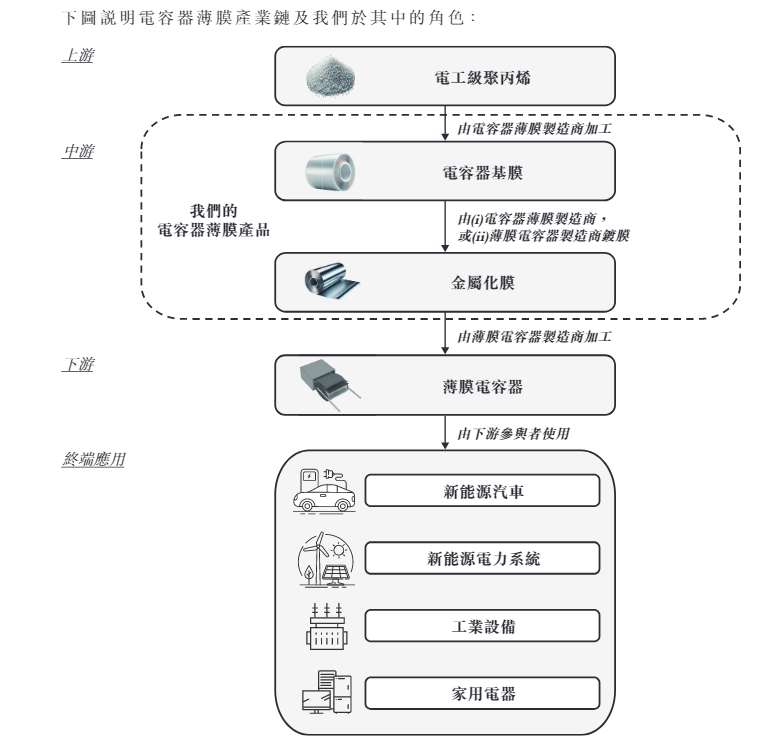

招股书显示,按2024年电容器基膜销量计算,海伟股份是中国第二大电容器薄膜制造商,产品涵盖电容器基膜和金属化膜,为薄膜电容器的核心部件。薄膜电容器凭借耐电压性强、高频稳定性好、使用寿命长等优势,广泛应用于新能源汽车、新能源电力系统、工业设备及家用电器领域。公司客户主要包括薄膜电容器制造商及比亚迪。

不过,电容器薄膜市场竞争激烈且集中度较高。灼识咨询数据显示,2024年按电容器基膜销量计,前五家企业占据61.6%的市场份额,预计未来这一比例还将上升。市场关键竞争因素包括产能扩张速度、技术与知识产权、供应链整合能力、规模与运营效率以及客户关系与认可度。

2024年,海伟股份以14.2%的市场份额位居第二,但与其他头部企业差距较小。排名第三至第五的供应商市场份额分别为11.9%、10.3%和10.1%,而行业第一的份额为15.1%。

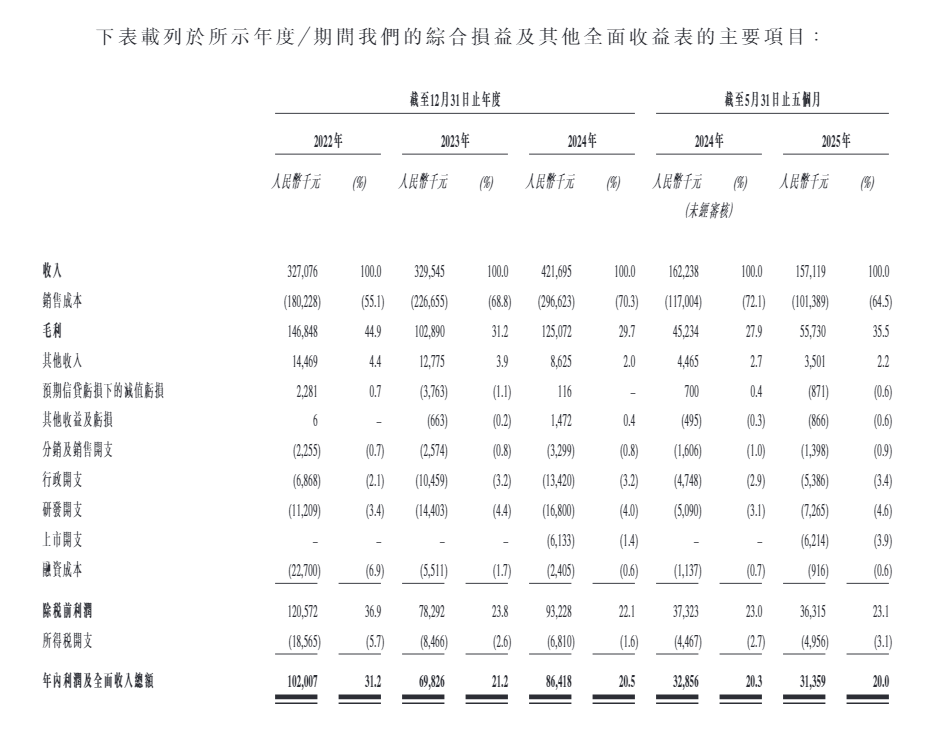

业绩方面,公司收入高度依赖电容器基膜销售。2022年、2023年、2024年及截至2024年5月31日、2025年5月31日的五个月内,电容器基膜收入占总收入的比例分别为91.9%、71.8%、72.8%、71.7%和78.5%。相比产品组合更丰富的竞争对手,市场波动时公司面临的风险和不确定性更高。

2022年和2023年,公司收入分别为3.27亿元和3.30亿元;2024年同比增长28.0%至4.22亿元。但截至2025年5月31日的五个月,收入从上年同期的1.62亿元下降3.2%至1.57亿元。

关键原材料需从海外进口

作为行业中游企业,海伟股份在上游和下游均面临一定制约,尤其是上游关键原材料依赖进口。

公司介绍,电容器基膜的关键原材料是电工级聚丙烯,其成本在销售成本中占比极高。招股书显示,2022年、2023年、2024年及截至2024年5月31日、2025年5月31日的五个月内,原材料成本占销售成本的比例分别为82.5%、84.5%、83.4%、82.4%和80.8%。同时,2022年、2023年、2024年及截至2025年5月31日的五个月,公司向最大供应商的采购量占采购总量的比例分别为73.7%、45.3%、46.5%和48.2%。

公司的电工级聚丙烯均从海外供应商采购。灼识咨询指出,全球电工级聚丙烯供应量有限,且通常由海外企业提供。由于供应商位于海外,地缘政治和贸易紧张局势可能对供应链造成不利影响。若供应链中断且无法及时找到替代供应商,可能干扰公司日常运营。

下游方面,不仅行业竞争激烈,部分客户还拥有雄厚的人力和财务资源,可能与合作伙伴合作内部开发电容器薄膜产品。若客户推出更具竞争力和成本效益的产品,可能终止与公司的合作,对公司业务、财务状况和经营业绩产生负面影响。

事实上,这一情况已在发生。招股书明确提到,客户比亚迪作为新能源汽车龙头,已开始自行生产薄膜电容器。

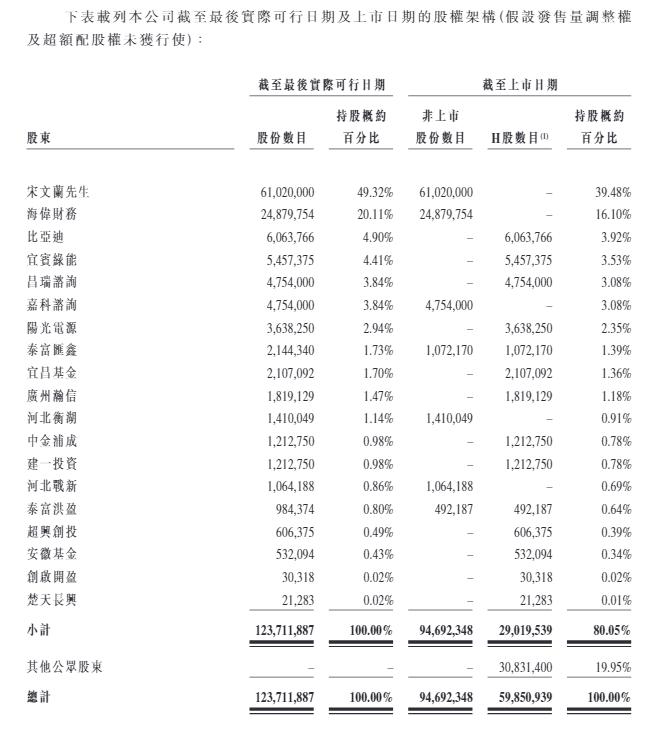

不过,从股东层面看,双方关系仍较紧密。2023年2月起,海伟股份获得三轮Pre-IPO投资,投资者包括比亚迪、宜宾绿能股权投资合伙企业(有限合伙)及阳光电源等。截至上市前,比亚迪直接持有公司约3.92%股份,是最大外部股东。

控股股东方面,上市前董事长兼执行董事宋文兰通过海伟财务、昌瑞咨询及嘉科咨询,合计控制公司股东大会约77.12%的表决权。假设全球发售完成后(发售量调整权及超额配股权未行使),其直接及间接控制的表决权比例约为61.74%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com