银行内卷加剧背后:房贷利率僵局与盈利压力的博弈

银行是经济活力的晴雨表!

所有经济活动最终都会归集到银行系统,从储蓄到贷款,每一组数据都映射着经济活力与市场主体对未来的预期和信心。

更关键的是,银行作为经营主体,有着强烈的盈利需求。

过去,房贷是银行最优质的业务——稳定且收益率高。但如今,这块“香饽饽”银行已难以下咽。

近期几个新闻串联起来,能折射出银行当前的困境。

第一个新闻是贷款利率基础维持不变,这对银行核心业务房贷影响深远。

从经济学原理看,经济下行期降息是常规操作,其他国家经验也验证了这一点。救市尤其是稳定楼市,关键在于重构现金流:让月供低于月租金,实现收益为正。因此,房贷利率下降是稳定二手房市场的核心手段。

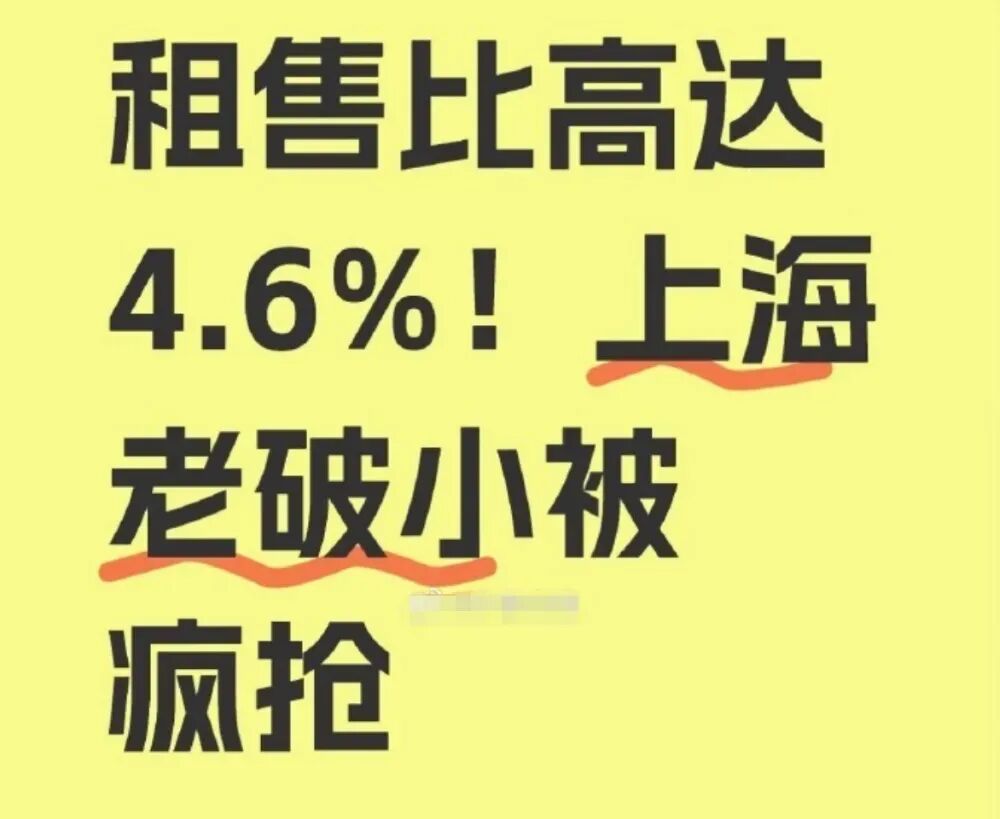

多地案例已印证这一逻辑:北京三环内40年房龄小一居室,120万全款拿下租售比可达4%;杭州西湖边老破小总价降至200万内,因位置优越租售比达3.5%-4%,出一套抢一套;上海老城老破小从500万降至200多万,租售比同样达4%;郑州龙子湖大学城二手公寓30万一套,做酒店租售比高达6%-8%,同样热销。若房价下行时主动降低房贷利率,将整体租售比拉至3.0%以上,二手房市场或能企稳,核心是让房贷利率低于租金收益。

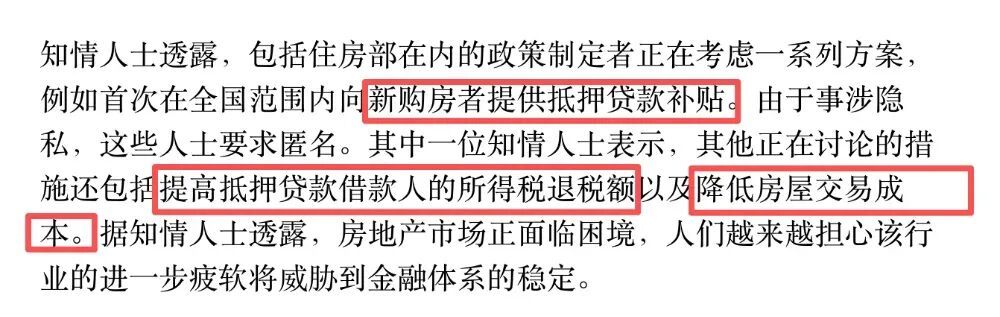

但现实是,贷款利率已半年未动。为何这一有效救市手段难以落地?

深层原因是政策博弈——银行不愿降息。三季度末商业银行净息差为1.42%,较去年四季度末下降10个基点,而银行合理净息差应为1.8%(即贷款利率需比存款利率高1.8%以上)。当前银行净息差低于合理值已两年,叠加居民房贷总额下滑(较2023年初下降3.9%至37.4万亿元),银行面临总量缩减与盈利下滑的双重压力,自然抵触降低房贷利率。

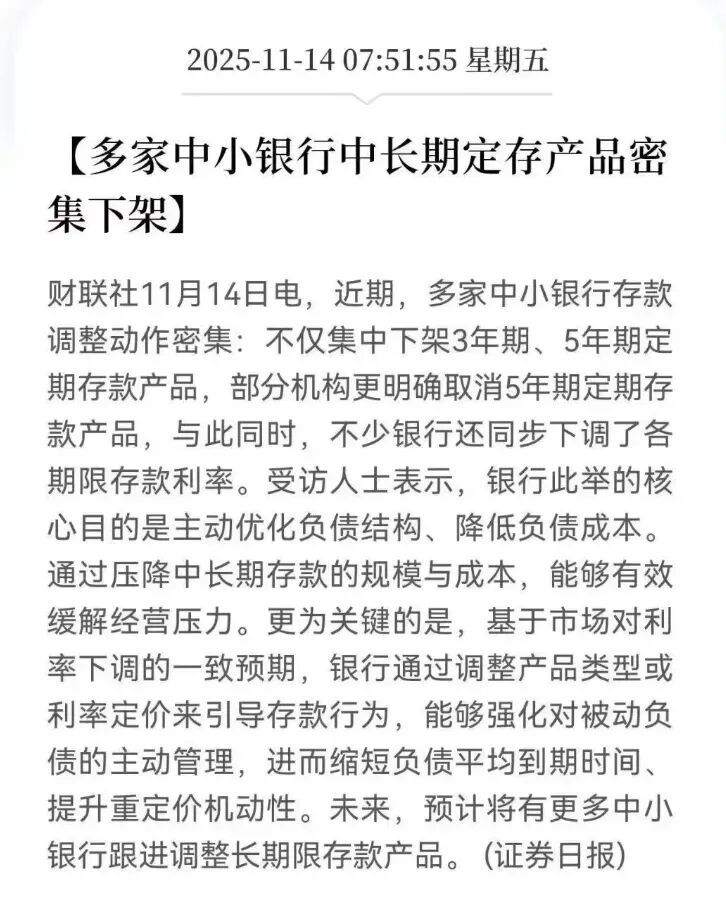

第二个值得关注的现象是银行集中下调中长期存款利率。过去银行争抢的3年期、5年期存款,如今却被主动压缩。这背后是银行“优化负债结构、降低负债成本”的考量——存款对银行而言是需付息的负债,压降中长期存款规模与利率可缓解经营压力。

例如,建设银行5年期定存最高年利率1.3%、3年期1.55%;内蒙古昆都仑蒙银村镇银行5年期定存利率从1.9%降至1.6%。银行的逻辑很直接:存款是成本,需通过更高利率放贷赚取息差。但当前困境在于,高成本吸收的存款要么贷不出去,要么贷出去后息差极低。对银行而言,“能贷出去”已比“赚得多”更重要,否则只能贴钱支付存款利息。

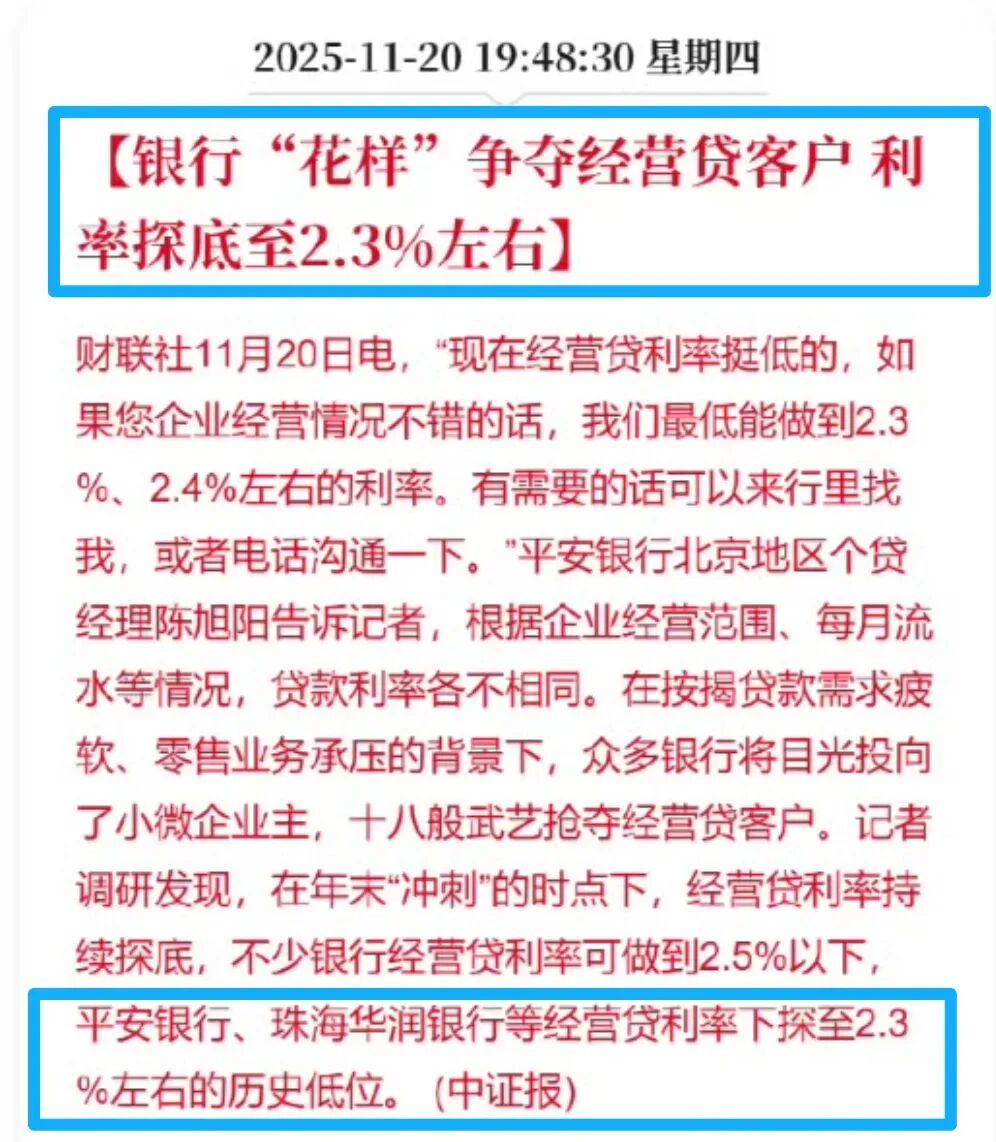

为了生存,银行不得不“十八般武艺齐上阵”抢客户,内卷加剧。种种迹象表明,银行正面临前所未有的压力,时代的转变已让传统盈利模式难以为继。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com