从晶圆制造双雄赛道抉择,洞察产业分化与机遇

半导体产业的发展与下游应用市场的需求紧密相连。中芯国际和华虹公司作为国内晶圆制造领域的代表企业,其分市场季度营收同比增速的差异,不仅反映了两家企业的业务侧重和战略布局,还隐藏着半导体产业细分赛道的分化逻辑和未来机遇。

多元领域并进,Q3各板块均保持增长

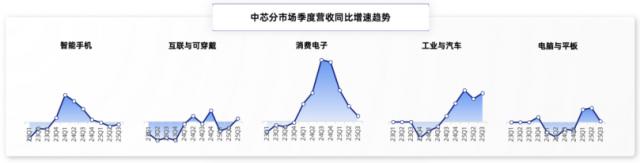

从中芯国际的业务布局来看,已形成覆盖智能手机、互联与可穿戴、消费电子、工业与汽车、电脑与平板五大核心领域的多元化业务矩阵,呈现“多线并行”的发展态势。

中芯国际智能手机板块曾有明显增速峰值,之后增速回落并趋于平稳;互联与可穿戴板块增速波动增长,这与市场快速迭代和新兴需求爆发有关;消费电子板块曾有显著增速峰值,之后增速下滑,但仍是重要增长动力;工业与汽车板块增速逐步攀升,后期增长明显,成为新的业务增长引擎;电脑与平板板块增速阶段性波动,整体相对平稳,体现了对传统终端市场的持续深耕。

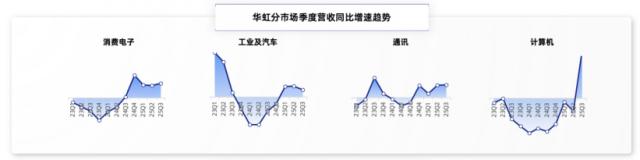

华虹公司业务在消费电子、工业及汽车、通讯、计算机四大领域表现各异。

华虹公司消费电子领域增速平稳,是基础板块;工业及汽车领域早期增速波动,后期回升并展现增长韧性;通讯领域增速有节奏波动,稳步发展;计算机领域后期爆发式增长,成为业绩亮点,可能得益于新兴技术对计算机芯片需求的激增。

分市场增速对比

中芯国际消费电子业务增速“冲高回落”,反映市场回归常态;华虹公司消费电子业务增速平稳,说明其产品结构或市场定位偏向刚需型、长周期芯片。

中芯国际工业与汽车领域增速持续上升,体现相关芯片需求稳步释放;华虹公司工业及汽车业务经历下滑、复苏、增长周期,反映其市场拓展或产品量产节奏有阶段性特征。

在计算机与新兴应用赛道,华虹公司计算机业务后期爆发式增长,与新兴技术对特色工艺芯片需求爆发有关;中芯国际通过多领域布局实现多元覆盖,两者差异是“单点突破”与“生态覆盖”的战略选择不同。

半导体细分赛道未来走向

车规与工业级芯片是确定增长的“硬赛道”。两家企业在工业与汽车领域增速向上,印证车规级半导体、工业控制芯片是长期增长极。随着新能源汽车和工业4.0发展,具备相关认证和工艺的晶圆厂将受益。

消费电子赛道从规模驱动转向价值驱动。中芯国际消费电子业务增速回落,表明市场追求技术溢价与产品差异化。未来,消费电子芯片企业需在先进制程和细分场景找新增长曲线。

特色工艺与新兴计算方面,华虹公司计算机业务爆发凸显特色工艺价值。在AI、云计算推动下,具备特色工艺量产能力的晶圆厂有望在相关领域占先机。

综上所述,中芯国际的多元覆盖与华虹公司的特色突围,是两家企业基于自身条件的战略选择,也体现了半导体产业不同的发展逻辑。从产业趋势看,车规/工业级芯片增长、消费电子价值转型、特色工艺在新兴计算中的突破,将是未来半导体细分赛道的核心看点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com