年入10亿的AI单品,难撑大厂发展

出品|虎嗅黄青春频道

题图|视觉中国

当众多媒体还在为Gemini 3 Pro上线惊叹时,一家中国大厂已喊出AI单品年赚10亿的目标。令人意外的是,这款AI单品并非来自阿里、腾讯、百度等大厂,也不是字节跳动等独角兽企业,而是昔日下沉市场“四大天王”之一的快手。

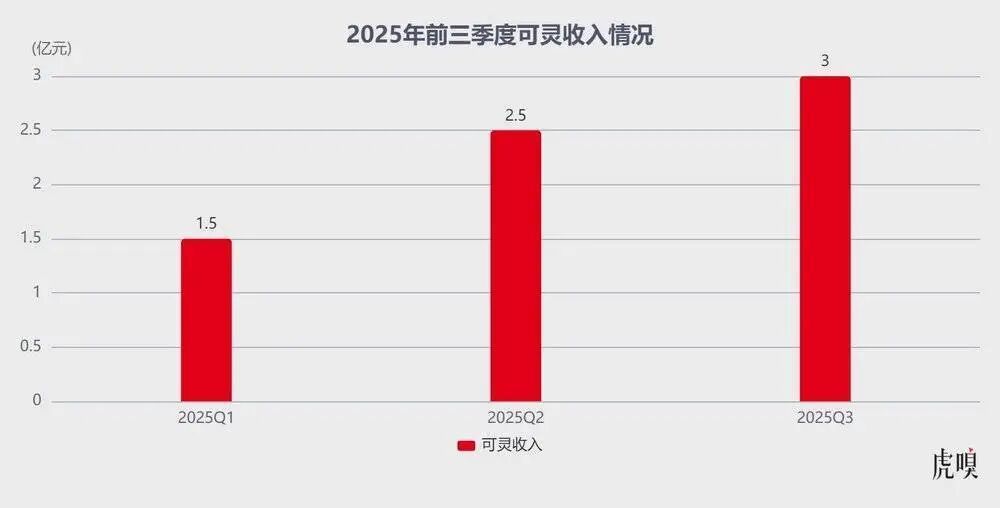

其底气源于2025Q3超预期的财报:营收同比增长14.2%,达355.54亿元,创近6个季度最好同比增速;其中,可灵AI单季度营收超3亿元,在模型优势和盈利能力上均走在本轮AI浪潮前列。

同期,快手经营利润同比增长69.9%,达53亿元,经调整净利润同比增长26.3%,至49.9亿元。这一利润水平已与许多明星大厂相当,如京东Q3归母净利润53亿,百度甚至亏损112亿。

实际上,自2023年AI热潮席卷互联网以来,大厂眼中的AI一直是“吞金兽”,不仅占据大量买量、资本开支和市场推广费用,还不断挤压现金流和业务资源。但快手实现了AI业务的商业化突破。在11月19日的财报业绩会上,快手CFO金秉透露,可灵AI商业化营收持续增长,2025年全年收入目标从年初的4.3亿元上调至10亿元,增幅超130%。

难怪可灵AI在多个季度被单独提及,成为快手财报传播的亮点。因为AI对快手生长路径的重塑比外界看到的更彻底、更深入,有媒体将快手收入影响权重排序为:可灵>电商>广告>直播。

AI重塑生长路径

今年以来,AI成为快手业绩增长的核心引擎,2025Q3进一步验证了AI战略对其生长路径的重塑。

首先,线上营销服务收入同比增长14%,至201亿元,增速较上季度持续提升,核心动力来自AI技术的深度应用。生成式推荐大模型OneRec、生成式强化学习出价模型G4RL,大幅提升了营销素材匹配与出价效率。

虎嗅了解到,2025Q3 AI为快手国内线上营销服务收入贡献约5%增量,仅AIGC营销素材带来的消耗金额就超30亿元。

值得一提的是,9月底发布的2.5Turbo模型,上线十天便在知名AI测评机构Artificial Analysis的全球文生视频和图生视频测评中获得第一名。更重要的是,借助工程化创新,该模型单视频生成成本较上一代降低近30%,为商业化落地奠定了成本基础。

受益于此,Q3可灵AI营收超3亿元,前两个季度可灵营收分别为1.5亿、2.5亿。

目前,可灵AI全球用户规模已突破4500万,累计生成超2亿个视频和4亿张图片,为超2万家企业客户提供服务,覆盖广告营销、影视动画、游戏制作等行业。

甚至,可灵AI赋能产品创新初见成效。对内,“AI万象”礼物定制功能上线当天,用户付费生成并送出定制礼物超10万次;对外,其已进入影视实际制作流程,亚马逊剧集《大卫王朝》等项目已采用其生成部分镜头。

至于直播,2025Q3收入同比增长2.5%,达95.74亿元,营收占比为26.9%。

实际上,这部分业务受政策影响较大,已不是快手核心关注的增长板块,策略以稳定运营为主。但本季度仍有亮点:截至Q3季度末,快手签约公会机构数量同比提升超17%,公会签约主播数量同比增长超20%。

这些成果得益于头部活动的流量拉动。本季度,快手超级夏晚直播间最高同时在线人数超540万,时代少年团上海演唱会系列直播总观看9.8亿人次,夏日游音节系列直播总观看6.72亿人次。

最后,2025Q3其他服务(含电商)收入同比增长41.3%,至59亿元,增速远高于总营收。

这得益于AI在电商场景的应用。自研端到端生成式检索架构OneSearch推动商城搜索订单量提升近5%,泛货架电商GMV增速持续高于整体电商大盘,占总GMV比例超32%,日均动销商家同比增长13%。

在内容场层面,电商生态也在持续优化。Q3通过分销产品撮合的日均动销商品数、日均动销达品对数同比均超30%,日均万粉有效开播主播数同比增长14.8%。

不过,2025Q3电商GMV仅同比增长15.2%,至3850亿,前9个月累计1.08万亿。乍一看,增速较此前30%以上有所放缓,但自2024Q2起,其电商GMV增速就基本稳定在15%左右。

这并非快手个例,整个行业都处于增速疲软阶段。“电数宝”数据显示,2024年直播电商交易规模达53256亿元,同比仅增长8.31%;渗透率34.3%,增长率7.52%,两大核心指标均呈下滑趋势。

网经社电子商务研究中心网络零售部主任莫岱青表示,直播电商市场规模增速下滑,标志着行业从“流量红利期”进入“存量竞争期”,各大平台竞争将更激烈。

面对直播电商增速放缓、竞争加剧的局面,快手加速挖掘优质内容创作者的变现潜力。

7月开启新一轮服务商招募计划,借助服务商专业能力加速商家增长;

7月末启动 “快开播新势力” 计划,为未涉足电商直播的优质作者提供流量、货盘等扶持;

8月在APP内上线“快手官方自营旗舰店”,依托源头工厂直发模式,帮助品牌商家减少中间环节、降低运营成本。

快手CEO程一笑在业绩会上表示,公司将通过多项措施协助商家获取公域流量、增加粉丝、提高复购率,并持续引入商家和达人,拓展商品种类,深化长期合作并提供资金与流量支持。

快手为何本地谋变?

强劲的业绩背后,是快手稳固的用户生态支撑。观察其用户生态,主要有三大数据:

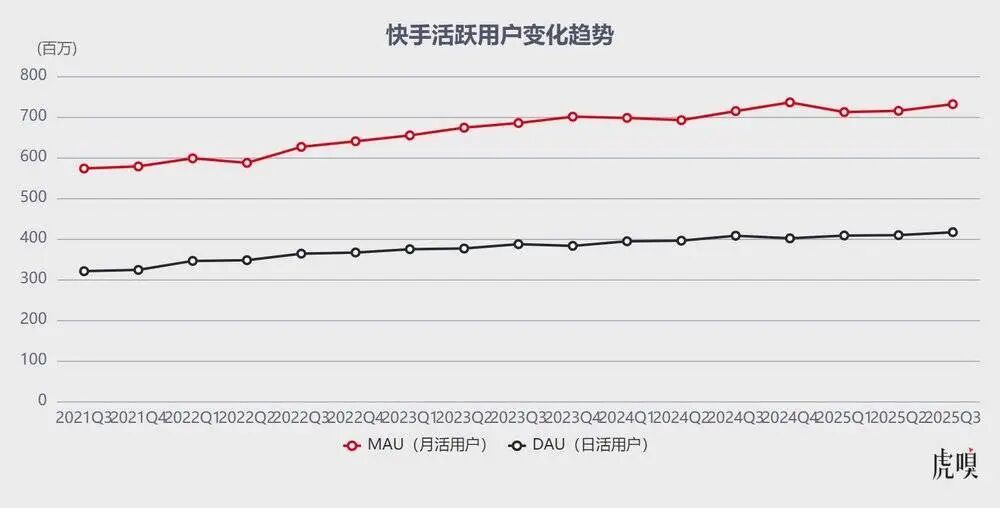

一是DAU(日活用户),2025Q3快手DAU同比增长1.7%,达4.16亿,环比增加800万,创历史新高。

二是MAU(月活用户),2025Q3快手MAU同比增长2.2%,达7.31亿,环比增加1600万,连续三个季度创新高。这一体量,仅次于微信(14.14亿)、抖音(10亿)。

三是用户粘性,2025Q3日均使用时长达134.1分钟,总使用时长同比增长3.6%。尤其精细化用户增长策略成效显著,借助AI优化营销素材投放及私信场景分享体验,Q3平台双向关注用户的日均私信渗透率同比提升超3%。

从这三个维度的数据来看,DAU、用户日均使用时长均创历史新高,结合不俗的营收与利润增速,说明快手内容生态与流量效率达到了微妙平衡,运营效率明显提升。

按理说,快手用户生态活力与粘性持续增长,用户日均停留超两小时,如此高粘性的流量生态包含丰富的人、内容与场景,再加上私域流量是快手的立足之本,独特的“老铁文化”在粉丝高粘性、强互动下进一步加深信任连接,这不仅能通过短视频、直播促进消费,还能迅速向本地生活渗透,与其他平台展开竞争。

基于此,快手于9月30日进行重大组织变革。

首先,业务架构重构,核心是整合关联业务,解决协同问题。原商业化事业部下内循环产品、运营、销售等行业团队划归电商事业部;本地生活事业部正式更名为 “生活服务事业部”,整合本地生活业务与线索广告业务,原商业化事业部下线索广告相关的行业、产品及中台团队同步划归该部门。

虎嗅与快手多位业务人员沟通发现,业务调整逻辑在于:当前经济环境下,商家广告投入更谨慎,各大平台共识是实现营销费用与成交结果深度绑定。将商家经营与广告营销纳入同一体系,能从组织架构和系统层面解决协同问题,提升商业经营效率。

回顾快手生活服务的发展路径,其布局一直在加速。

2019年推出 “快手小店”,接入美团、携程等第三方服务商提供导流;

2021年正式成立 “本地生活事业部”,将其确立为与电商、直播并列的一级战略业务;

2022年启动 “千城计划”,重点渗透三四线及以下市场;

2024年本地生活GMV同比增长200%,新线城市增速超220%;

2025年架构升级后,进一步聚焦 “做透现有商家与消费者” 的核心目标,避免非理性扩张,将资源集中于提升经营效率、减少不必要耗损。

其次,人事变动层面,刘逍接任生活服务事业部负责人,向高级副总裁王剑伟汇报,笑古将不再担任本地生活事业部负责人,转任公司业务顾问。

快手管理层选中刘逍有两个核心原因:一是刘逍过去在公司多个岗位证明过自己,如在内容生态、商业生态岗位负责重要业务,对公司整体生态理解更全面;二是刘逍此前负责商业化线索广告产品,专门为本地生活商家搭建营销投放产品和营销运营体系,对线索类品牌商家的经营诉求和营销需求更了解。

实际上,快手这两年低调发展,主动避开媒体关注。但在商业之外,组织变化很有意思。

一方面,王剑伟自2022年11月接管商业化、2023年11月接管电商后,此次再整合生活服务业务,实现了电商、生活服务、广告中台三大核心商业场景的集权管理,凸显了管理层对商业效率的重视。

另一方面,宿华、严强、笑古、张迪等青壮派阶段性退场,但历练两三年的一线人员开始操盘创新业务,这种不拘一格用人才的方式似乎很适合快手的风格。

至于快手发力生活服务的原因,虎嗅综合与快手内部员工及行业资深人士的沟通,大致可归纳为两方面。

一是,从整体消费环境来看,服务性消费仍有增长空间。近年服务性消费占比持续攀升,前三季度已逼近60%,参考发达国家路径未来或达70%,其中到店服务(到餐、到综)作为重要入口,利润空间充足,且用户对线下轻社交、餐饮体验的需求优先于价格敏感,利于线上引导到店。

二是,快手下沉市场根基稳固,超60%用户位于三线及以下,用户粘性、消费与交易习惯已形成基础,且广告主对下沉市场潜力高度关注,2025年上半年针对本地商家的 “本地投” 产品,月活跃客户增长100%,消耗增长超170%。

一个有趣的例子是,程一笑2022年底亲自抓电商时,破局点也是从下沉生态探索电商更多可能性。面对与抖音的差异化用户画像,快手那两年将产品研究对象从抖音变成了拼多多。

所以,本轮生活服务的架构调整,正如程一笑聚焦电商业务后,从摘掉下沉标签转向拥抱市井文化一样,是快手主动的战略收缩与资源重置。将汽车、金融、教育等具有“线上获客 + 线下转化”共性的业务并入生活服务事业部,旨在深耕相似商业模式,放大平台撮合价值,进而获取更多利益。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com