迪士尼:短期困境待解,Iger 离任前能否扭转乾坤?

大家好,我是海豚君!

迪士尼在美东时间11月12日美股盘前公布了2025财年第四季度(CY25Q3)业绩。整体来看,三季度业绩稍逊预期,收入面临压力,尤其是贡献最大的主题公园业务,竞争滞后影响开始显现。尽管公司盈利稍好,且坚持2026年相对积极的指引不变,但市场信心似乎不足。

具体情况如下:

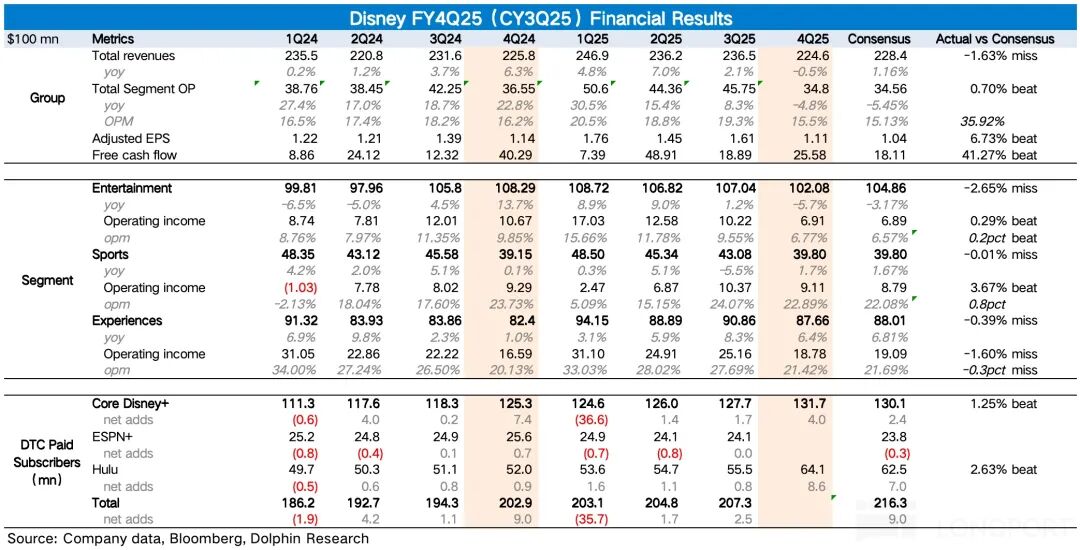

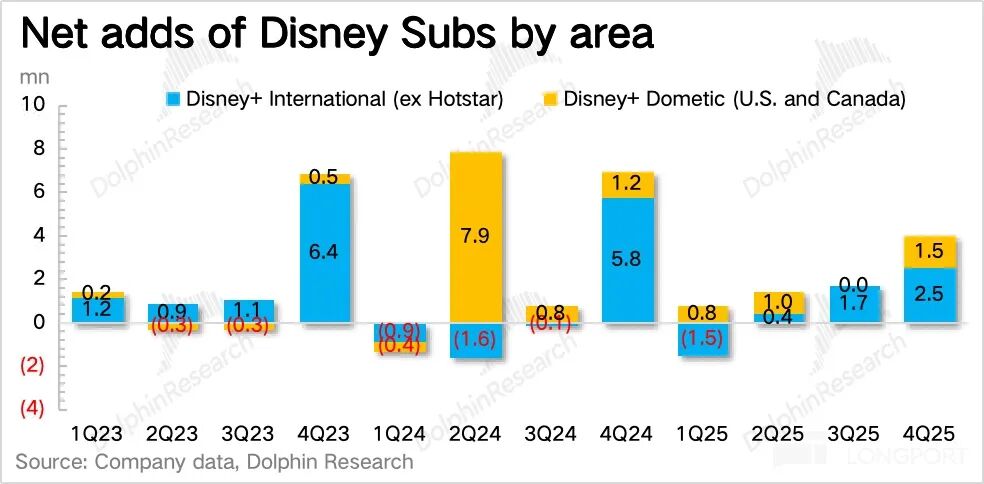

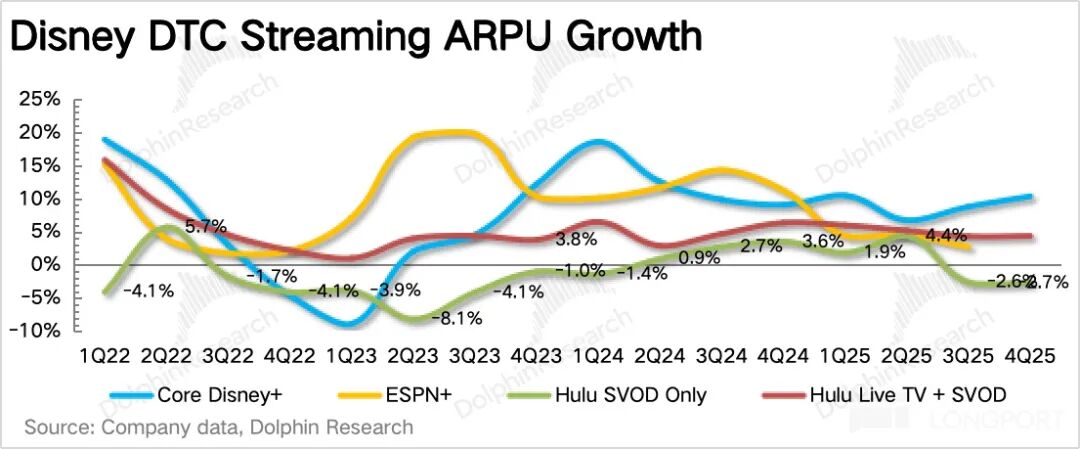

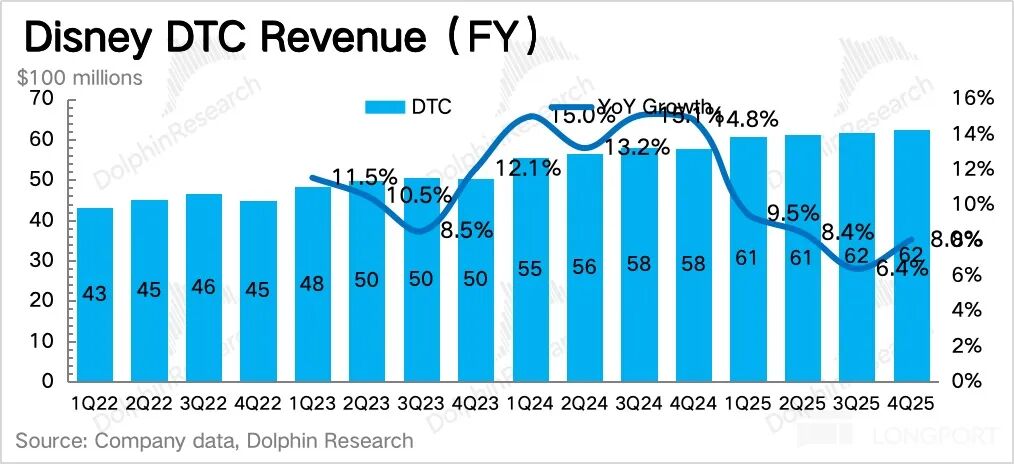

1. DTC净增用户超预期反弹:四季度流媒体用户持续增长,Disney+净增400万人(捆绑套餐),Hulu增加860万(受Charter合作恢复、品牌全球化等因素驱动),均超出市场预期。增长得益于优质内容、Hulu全球化以及内部流媒体统一捆绑,新增用户中80%选择了Disney+、Hulu和ESPN的三合一套餐。

2. 公园业务不及预期,竞争影响显现:上季度公园业务看似未受Epic竞争影响,更多是自然放缓,官网预定量同比仍有5 - 6%的增长。但实际本土公园客流量同比下滑约4%(海豚君计算),可能是Epic的竞争主要影响本地游客,未体现在预定量上。目前公司下一季度官方预定量增速放缓至3%,按此趋势,一季度公园基础业务可能下滑。新运营的游轮收入贡献不完全,且前置投入和运维成本需摊销,下季度收入和利润仍有压力。不过公司在电话会中称,四季度公园需求不疲软,Epic竞争影响可控,且对迪士尼影响小于其他同行。各园区正在扩建,阿布扎比将新建主题公园,未来几年还将有5艘游轮投入运营。

3. ESPN新版本反馈良好:四季度体育业务增长持平,符合预期。除收视率下滑和印度Star重组影响外,融合有线和流媒体内容的新版ESPN运营不错,订阅增量来自原有多频道订阅用户和新用户,部分新用户直接选择高级套餐。此外,受益于本季度赛事,ESPN广告收入增长8%。

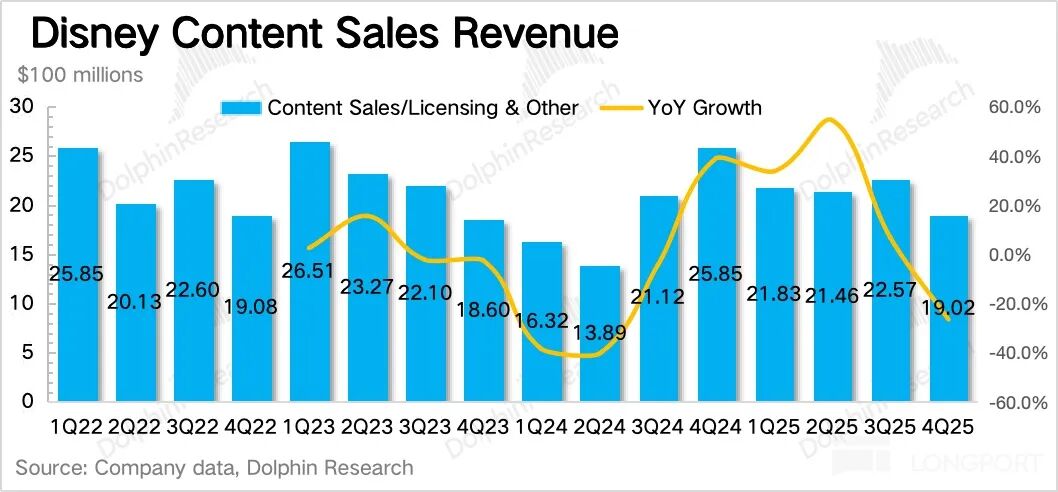

4. 内容周期未结束:四季度内容销售收入下滑26%,主要因去年同期有《头脑特工队2》和《死侍与金刚狼》等高基数。但2026财年片单丰富,将有《疯狂动物城》《阿凡达》《玩具总动员》《穿普拉达的女王》等IP续作。

5. 有线业务持续疲软:这是最弱的业务线,四季度下滑16%,下季度压力依然较大,除有线电视行业趋势外,去年美国大选带来的政治广告增量也是原因之一。

6. 提高股东回报:现金流好转使迪士尼有更多空间回报股东。公司计划明年回购70亿美金,发放1.5美元/股股息,分别较今年翻倍和增长50%,对应1900亿左右市值,合计收益率5%,在降息周期表现不错。

7. 重要财务指标一览

海豚君观点

迪士尼四季度业绩不尽如人意,近期还陷入风波,Jimmy Kimmel节目停播和与YouTube转播权纠纷影响较大。财报后两天,YouTube和迪士尼达成协议,恢复旗下频道转播。但海豚君认为,真正让市场失望的是主题公园的疲软。上季度预定量增长让市场低估了竞争影响,实际客流量负增长与预定量差异可能源于本地游客需求变化。尽管公司称竞争影响可控且小于同行,但预定量增速放缓,使市场难以准确评估竞争影响的持续性。

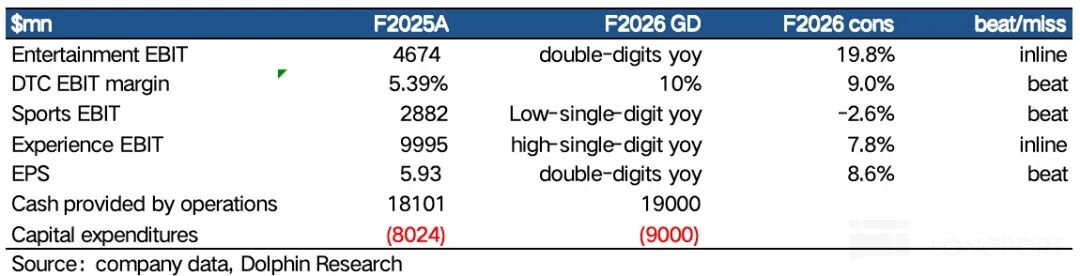

新一财年,游轮新航线可能部分弥补体验业务缺口,但短期因前置成本确认,利润贡献有限。从集团角度看,体验业务需依靠电影内容周期和流媒体扩张缓解影响。尽管短期面临压力(包括1Q26指引),但公司坚持2026财年积极增长目标。更详细价值分析已发布在长桥App「动态 - 投研」栏目同名文章。

一、认识迪士尼

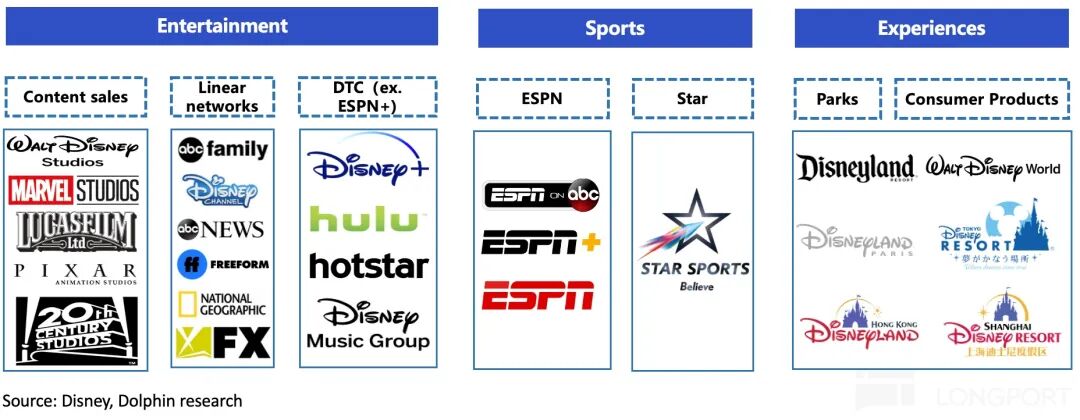

作为近百年的娱乐王国,迪士尼业务架构多次调整,海豚君在《迪士尼:百岁公主的 “驻颜术”》中有详细介绍。近一年集团层面有重大调整,换了领导班子,改变业务架构,变更战略重点。新架构分为【娱乐】、【体育】、【体验】三大板块。

1、原架构与新架构的区别

新架构突出了ESPN战略地位,将ESPN频道和ESPN+单独成立体育业务部。(1)【娱乐】业务包括原有线渠道、DTC(除ESPN+外)、内容销售,处置了重复业务线和低收益传统渠道;(2)【体育】业务包含ESPN频道、ESPN+、Star;(3)【体验】业务涵盖公园体验、酒旅游轮、商品消费等,与之前业务类似,但财务数据因业务调整有误差。

2、投资逻辑框架

(1)框架改变体现重要战略调整,内容与分发渠道融合,按不同内容划分业务。这解决了迪士尼此前热门大片首发渠道的纠结问题,避免了线上线下同时上映对票房和演员分成的不利影响。(2)【体验】业务成熟,在强大IP储备支持下,迪士尼主题公园龙头地位稳固,受整体消费影响较大,可视为稳定现金流。(3)【娱乐】业务主要是迪士尼影片制作与发行,包括知名工作室、传统和流媒体渠道,收入与电影排片和市场消费力相关。流媒体业务是迪士尼中长期业务重心,但疫情期间竞争加剧,迪士尼自制剧集积累不足,投入大回报低。同时,流媒体发展使传统媒体业务衰落,其更多是弥补传统渠道的下滑。(4)【体育】业务是新的成长路线。ESPN在迪士尼运营多年,体育内容受更多流媒体公司关注。2025年迪士尼与华纳兄弟联手,整合福克斯内容,推出新版ESPN,加大了体育赛道投入。

二、详细业绩指标图表

1. 流媒体订阅:受益Charter合作恢复和 “三合一” 捆绑策略,用户数大增

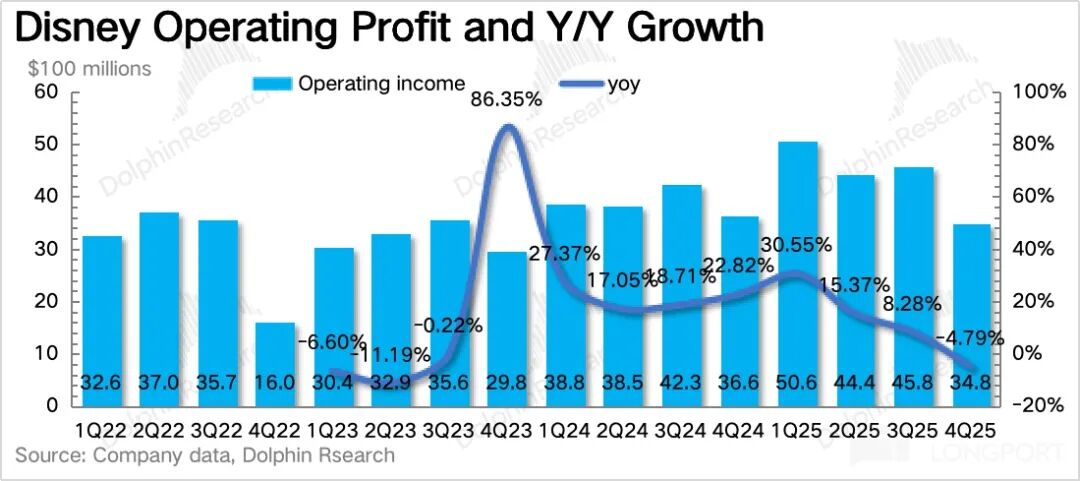

2. 经营利润:下季度仍有投入产出的错配压力,但26全年指引不变

三、内容投资:电影储备丰富,未如奈飞进入新投入周期

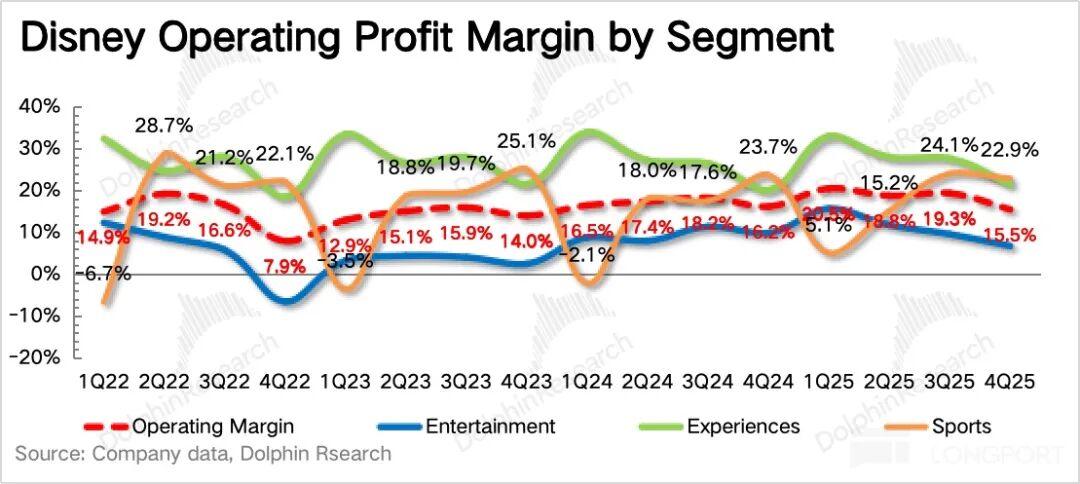

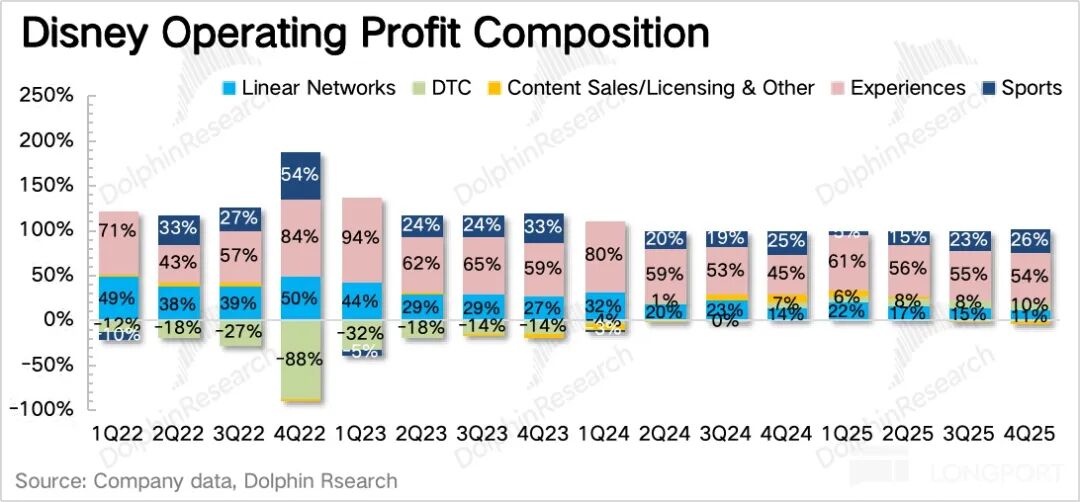

四、分业务情况:有线业务恶化,公园本土竞争超预期,体育表现一般,流媒体持续回暖

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com