新元素药业IPO前估值30.5亿,产品商业化待突破

瑞财经 严明会 9月15日,杭州新元素药业股份有限公司(以下简称“新元素药业”)在港交所递交招股书,中信证券为其独家保荐人。

新元素药业围绕代谢病和抗炎治疗领域,构建了具有技术优势和有序梯次的产品管线,覆盖慢性和急性痛风、动脉粥样硬化适应症、CKD、心包炎等多个有显著痛点且市场广阔的细分领域。

截至递表前,新元素药业研发管线下的五款产品均未实现商业化。其核心产品ABP - 671是全球和中国潜在最佳瞄准一线治疗市场的URAT1抑制剂,聚焦痛风和高尿酸血症等代谢疾病领域。

新元素药业表示,自主研发的ABP - 671有望成为最佳的瞄准一线治疗市场的1类创新型URAT1抑制剂,安全性明显优于目前的一线治疗药物及主流药物。针对合并高尿酸血症CKD的适应症,公司计划于2026年第一季度开启ABP - 671的2期临床研究。

此外,新元素药业自主研发的ABP - 745是一款针对急性痛风治疗疗效显著且安全性卓越的小分子创新药,瞄准急性痛风领域一线治疗药物市场,有望解决该领域长期缺乏有效且更安全药物的难题。目前,公司正积极计划于2025年第四季度,针对ABP - 745动脉粥样硬化适应症,在美国与中国同步递交进入2期临床研究的研究性新药(IND)申请,以挖掘其在心血管疾病治疗领域的潜力。

截至递表前,ABP - 671正在6个国家和地区的100多家临床试验中心开展全球多中心临床试验,全球多项临床试验已完成超750名受试者入组,约60%的受试者来自美国和澳大利亚。同时,ABP - 745也正在中国、美国、澳大利亚的38家临床试验中心开展MRCT评估。

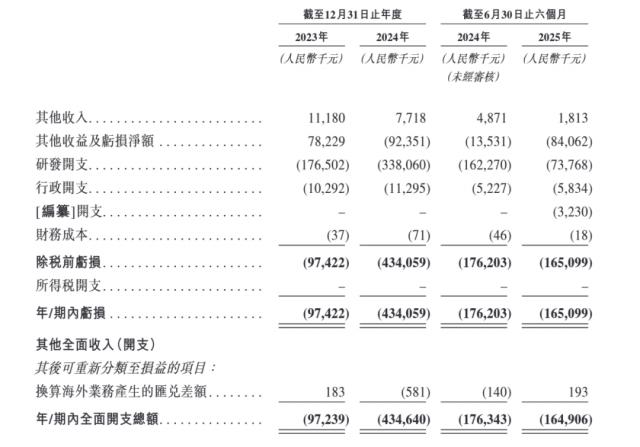

由于暂无产品商业化,新元素药业尚未产生任何销售收入。加上高额的研发开支,在2023年、2024年及2025年上半年(以下称“报告期”),公司持续亏损,亏损金额分别为9742.2万元、4.34亿元及1.65亿元,两年半合计亏损约6.96亿元。

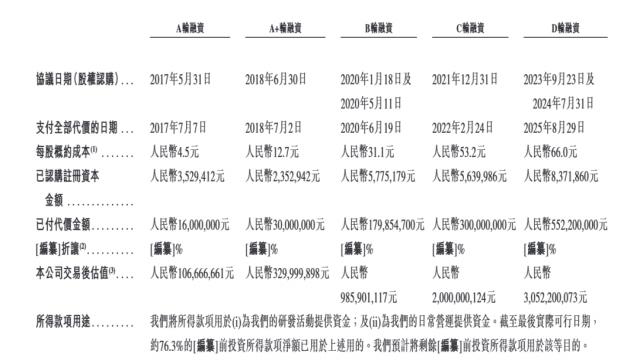

自2017年5月完成A轮融资以来,新元素药业陆续完成了A轮、B轮、C轮、D1轮及D2轮多轮融资,累计融资金额约10.78亿元。完成最后一轮融资后,公司投后估值约达30.52亿元,较A轮融资后的估值增长约29.45亿元,增幅约27.5倍。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com