维健医药冲击港股:最大客户成“全资子公司”,销售成本占收入四成

瑞财经 刘治颖 11月7日,维健国际控股集团有限公司(以下简称:维健医药)向港交所主板提交上市申请书,独家保荐人为华泰国际。

招股书显示,维健医药成立于2011年,是专注肾脏及血液疾病治疗的综合性制药企业,具备药物开发、生产及商业化的综合实力。

维健医药打造了多元且差异化的产品组合,广泛覆盖肾脏与血液疾病领域,还延伸至呼吸系统及皮肤疾病等重大疾病领域。据灼识咨询资料,截至最后实际可行日期,其产品组合涵盖六种肾脏药物,是中国制药企业中治疗肾脏疾病商业化原研药数量最多的企业。

截至最后实际可行日期,维健医药的产品组合有超过20种商业化药物及1种候选药物,包括作为协和麒麟中国收购事项一部分获得的五种药物、四种在中国独家许可引进的药物及超10种采用CSO模式销售及╱或推广的第三方药物。

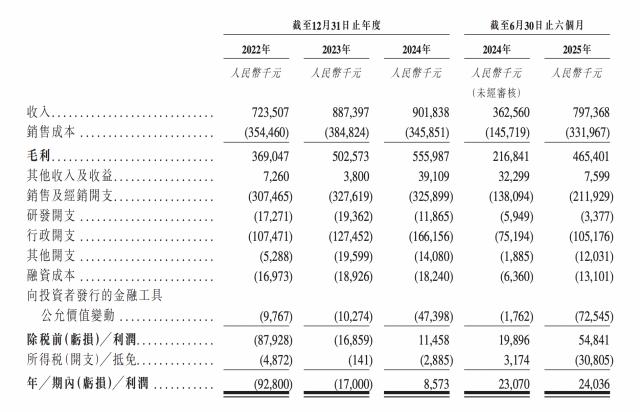

2022 - 2024年,维健医药收入分别为7.24亿元、8.87亿元、9.02亿元,年内利润分别为 -9280万元、-1700万元、857.3万元,毛利率分别为51.0%、56.6%、61.7%。

2025年上半年,维健医药收入7.97亿元,同比增长119.93%;期内利润2403.6万元,同比增长4.19%;毛利率58.4%,上年同期为59.8%。

维健医药的盈利能力受成本结构影响,主要包括销售成本、销售及经销开支、研发开支以及行政开支。2022 - 2024年以及2025年上半年,其销售成本占收入的百分比分别为49.0%、43.4%、38.3%及41.6%。销售成本中,与采购医药产品相关的采用成本是最大组成部分,同期分别占总销售成本的98.3%、98.5%、97.5%及99.0%。

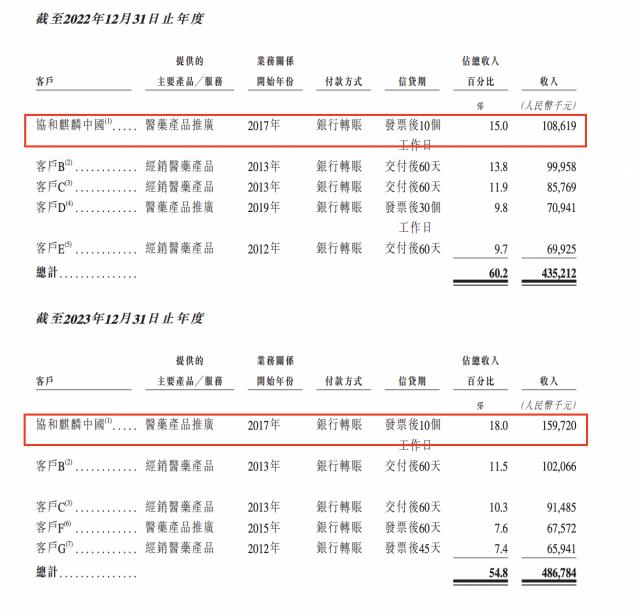

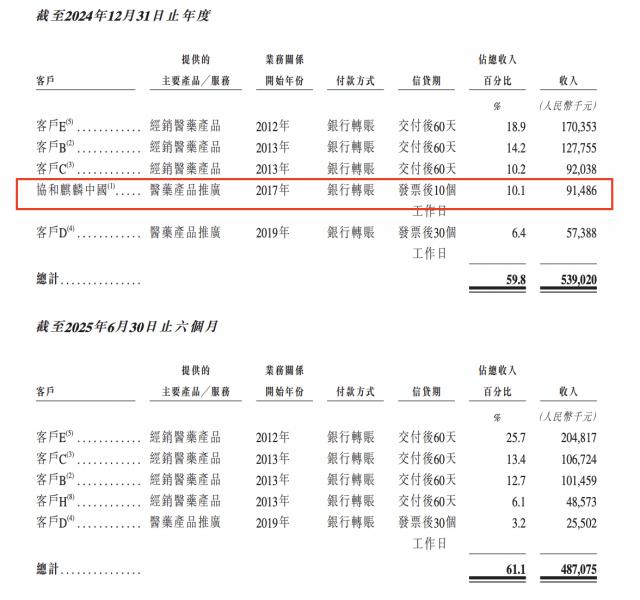

2022 - 2024年及2025年上半年,维健医药来自各期间五大客户的总收入为4.35亿元、4.87亿元、5.39亿元及4.87亿元,分别占公司总收入的60.2%、54.8%、59.8%及61.1%。同期,公司来自最大客户的收入为1.09亿元、1.6亿元、1.7亿元及2.05亿元,分别占公司收入的15.0%、18.0%、18.9%及25.7%。

维健医药的主要客户包括向医院、药房及其他终端渠道配送公司产品组合中医药产品的经销商,以及委聘公司以CSO模式提供推广服务的制药公司。值得注意的是,2024年9月,维健医药收购了协和麒麟中国。收购后,公司最大的推广服务客户协和麒麟中国成为公司的全资子公司,不再属于第三方客户。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com