国外行业协会商会收入模式变革:现状、成因与对我国的启示

行业协会商会(后文简称商协会)的收入模式,指的是其总收入中会费收入与非会费收入,以及非会费收入中主要来源的比例结构。从18世纪中叶国外近代商协会诞生,一直到20世纪90年代,商协会的收入模式都以会费收入为主。然而,进入新世纪前后,这种传统的收入模式发生了重大变化,对商协会的治理管理和机制功能产生了重要影响。关注并研究这一变革趋势和经验,对促进我国商协会运作机制的创新具有重要的借鉴意义。

一、商协会收入模式变化现状及趋势

商协会作为非营利组织的会员制组织,传统的收入来源是会费。但近30年来,国外商协会的收入结构模式有了明显变化。据美国协会高管协会(ASAE)的研究报告,1953年美国行业协会会费收入占总收入比重为95.7%,到2016年已下降到45.4%左右,专业协会更是下降到30%左右,英国也有类似情况。美国商会高管协会(ACCE)的研究报告显示,美英各地商会过去会费收入一直占70%或更多,如今大型商会中,会费占总收入的比重已下降到27%至37%不等。

ACCE 2024年的调查表明,美国各地商会会费占比为37%,非会费占62%。相关文献显示,国外协会收入重点已从会员费转向多样化服务和产品产生的非会费收入。例如,美国种子协会2000年时会费占总收入比重为74%,2012年为55.6%,2023 - 2024年下降到21%;加拿大商会2021年会费收入占总收入的49.2%,2024年降至23.8%;澳大利亚维多利亚商会2016年会费占比为24.5%,2023年下降到17.8%。有些协会会费比重下降,不仅是因为非会费增加,还与会费收缴额下降有关,如维多利亚商会2016年会费总额709.8万澳元,2023年为656.8万澳元。

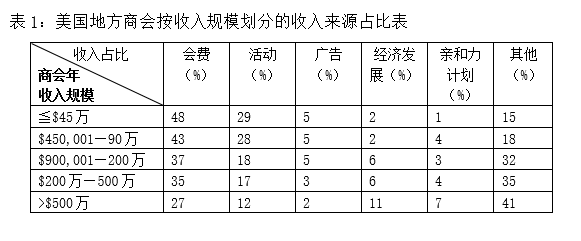

国外商协会非会费收入来源多样,主要包括举办活动、广告、经济发展服务、亲和力计划以及其他收入等。“亲和力计划”是一种商业合作伙伴关系,协会与企业建立伙伴关系,企业向协会成员提供特别优惠或服务,双方收入都会增加。“其他收入”包括产品销售、公共政策补贴、办公场地租金、投资收入、不归因于活动的项目资金以及几种类型的限制性收入(指由合同、法律、法规或授予人、出资人或债权人明确指示指定用于特定目的的收入)。

对于收入模式的发展趋势,国外业内人士普遍持乐观态度。ACCE 2025年8月的调查显示,绝大多数人(94%)预计商协会的非会费收入将年复一年增加或保持稳定。有专家认为,许多国家的非营利组织都在创新并寻找新途径来产生会费以外的收入。

二、推动收入模式变化的背景

国外商协会收入结构的变化与外部环境和内部变化因素密切相关。传统的会费收入模式作为财务基础,容易受到经济衰退、行业整合或会员优先事项变化等协会内外因素波动的影响。例如,2008年全球经济危机、2012年再危机以及2020年新冠疫情期间,许多协会都面临会员减少、会费收入下降的困境。近几十年来,随着信息化、数字化和智能化等现代科技的飞速发展,全球化浪潮席卷各国,行业整合不断发生,协会传递信息、业内交流、业务培训的传统优势受到很大削弱,还面临激烈的商业竞争,导致会费收入面临巨大挑战。

在协会内部,会员结构迭代带来挑战,年轻企业家不再满足于协会的传统服务,希望协会提供更多能增加会员企业价值的服务,发展新会员、留住老会员变得更加困难。2020年对来自38个国家1231个组织的调查发现,所有类型的非营利组织都面临会员增长和会费收入的挑战,68%的组织难以增加会员,大家都在为增加收入而努力。正是这些因素推动了协会在增加非会费收入方面的探索。

从国外商协会收入模式变化的实践来看,努力开拓和增加非会费收入具有重要意义。

一是为实现组织使命提供资源保障。不断增加非营利收入,能使协会财力增加,履行功能的能力进入良性循环。

二是通过采用创新和经过验证的非会费收入来源组合,协会可以创建可持续的融资渠道。

三是多元化的收入来源能支持协会日常运行的人员配置和项目开发,促进协会管理的职业化和专业化,提升协会的服务能力。

四是非会费收入的增加还可以为会员提供更多福利,更好地克服“搭便车”行为对协会的制约。

事实上,非会费收入占比较高的协会,其政策倡导能力和服务能力都有明显提升。

三、几点启示

在我国,受商协会传统收入模式影响,绝大多数协会的收入模式仍以会费为主。但在深圳、上海、广州、温州和无锡等沿海城市和地区,一些协会特别是高新产业领域的协会已出现收入多元化的新格局,会费占比下降,非会费收入大幅提升,协会活力和促进经济高质量发展的能力明显增强。例如,无锡市的软件行业、物联网产业、高新技术企业、信息化、智能工业产业、服务业发展联合会等10多个协会的服务收入占比达60%到70%,有的甚至高达90%,会费收入占比大幅下降。实践表明,协会增加服务收入可以增强经济实力、发展活力和服务能力,实现协会发展的良性循环。为了克服商协会收入减少 - 服务减少 - 会员减少 - 收入减少导致组织涣散的恶性循环,我国商协会应根据自身实际情况积极探索收入模式的改革,增强组织活力。

为促进收入模式变革,一是要正确理解非营利组织性质,克服变革的思想障碍,认识到非营利组织的属性是“非营利性分配”,而非“非营利性”。为实现组织使命,商协会应确立多渠道谋求盈余的策略,努力开拓非会费收入来源。二是在变革中必须谨慎从事,注意平衡好组织使命和盈利策略的关系,控制好财务风险,把握好商业性服务的基本原则。

政府有关部门和理论界要对协会收入结构模式变革进行深入的理论和实证研究,总结成功经验,提出指导原则,为协会的收入结构创新提供必要指导;协会有关业务主管部门要积极支持协会收入结构模式的创新变革,对现行监管制度做出相应调整;有关高等院校、咨询机构、培训机构和协会促进组织等应积极开展相关培训和咨询,帮助协会进行收入结构模式的创新变革。

(作者浦文昌为无锡民营经济和民间组织研究所、浙江省商会发展研究院高级研究员)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com