衡美健康“卖铲人”困境凸显,风暴将至

文 / 秦楠

来源 / 万点研究

曾经,衡美健康在代餐市场可是赫赫有名的“卖铲人”。它手握体重管理、运动营养、美丽营养这三大“掘金利器”,稳居行业首位。还为WonderLab、良品铺子等众多知名品牌代工,产品在市场上十分畅销。

但这种好日子没能长久,依赖他人订单的“卖铲模式”,随着下游一体化过长,逐渐陷入了困境。

面对下游客户的“去代工化”、技术的颠覆式创新,衡美健康更难以承受成本与竞争的双重压力。当“卖铲人”失去了铲子的定价权,也就失去了对金矿的话语权。

业绩增速断崖式下滑

作为国内营养功能食品合同生产领域的头部企业,衡美健康专注于体重管理、运动营养及美丽营养三大系列产品的研发与生产。

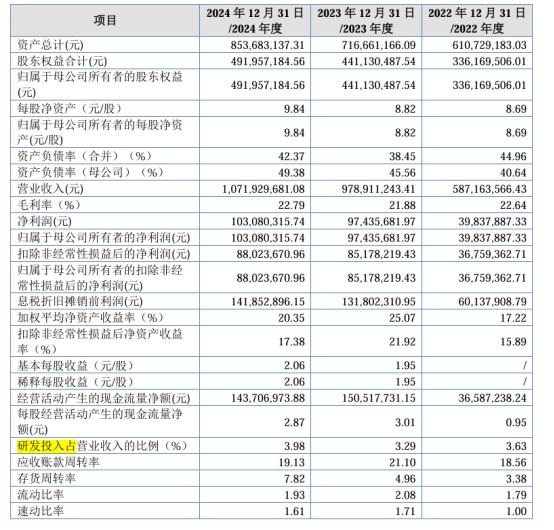

2022 - 2024年期间,其营业收入从5.87亿元增长到10.72亿元,净利润也从3983.79万元提升至1.03亿元,年复合增长率分别达到22.2%、37.3%,这样迅猛的增长势头让市场对其未来发展充满期待。

然而,好景不长。8月22日,衡美健康发布的2025年半年度业绩报告显示,2025年上半年公司营业收入为4.65亿元,同比下降21.84%,盈利4305.76万元,同比大幅下降41.78%,基本每股收益降至0.8600元,业绩增速出现了断崖式下滑。

业绩下滑背后,衡美健康的资产质量存在诸多隐患。在资金管理方面,异常变动频繁出现。2024年预付账款较期初激增56.37%,远超营业成本8.23%的增速;其他应收款增速更是超过3000%,而应收账款增速为10.4%。

这些异常数据暗示着衡美健康在资金管理上可能存在漏洞。同时,应收账款周转率仅为20.15,远低于行业均值38.18,回款效率低下,坏账风险也在增加。

在成本端,衡美健康同样压力巨大。其毛利率长期维持在22%左右,显著低于行业35%以上的平均水平;直接材料占主营业务成本比重超过84%,而蛋白类原料价格自2024年下半年进入上涨周期,采购成本持续攀升。

此外,公司资产负债率维持在38% - 45%的高位,高于行业平均水平,且融资渠道单一,主要依赖银行借款。

2025年6月,衡美健康因对赌协议披露不准确,被浙江证监局出具警示函,加之数名高管在IPO关键期离职,不仅暴露出内部治理存在缺陷,更引发了市场对其经营稳定性的质疑。

大客户“脱钩”折射代工模式脆弱性

衡美健康作为营养功能食品代工企业,其业务模式存在明显的大客户依赖风险,这一弱点在2025年IPO冲刺期暴露无遗。

招股书显示,2022年至2024年,公司前五大客户的销售占比始终较高,分别达到55.3%、45.6%和49.7%,近乎半数的营收依赖于少数核心客户。这种深度绑定的合作模式虽在早期带来了快速增长,但也埋下了客户集中度风险的隐患。

首先,大客户流失对公司经营产生了直接冲击。曾贡献近6%收入的核心客户Wonderlab,因业务重心转向益生菌赛道并收购生产基地自建产能,于2025年退出前五大客户名单。更严重的是,西子健康在2025年3月末完成自建运动营养产线后,大幅削减对外采购;菲比体育等客户也在向衡美健康采购的同时,转向竞争对手康比特下单,导致订单分流。另外,重要客户Iovate奥威特因自身业绩承压,采购额从2022年的1.17亿元降至2024年的5173.85万元,占比从19.9%暴跌至4.8%。

一系列客户“脱钩”事件,导致2025年Q1营收同比下降10.14%、净利润锐减23.12%。客户流失反映出代工模式的脆弱性。当下游品牌方在品类建立消费者心智后,为了掌控供应链主导权、降低成本,必然会寻求自建产能。比如Wonderlab,将大单品从代餐奶昔转向小蓝瓶益生菌,并收购保时健自建产能;西子健康的首条运动营养产线落地后,直接切断了与衡美健康的供应关系。这种“去代工化”趋势让衡美健康的技术壁垒受到质疑,作为服务方,其研发成果易被客户吸收,自身却难以形成不可替代的竞争优势。

为应对危机,衡美健康试图拓展新客户和产品线来缓解依赖。公司推出了“美丽营养”系列,主打胶原蛋白肽饮品等口服美容产品,并营销“妆食同源”概念。

然而,2024年该系列产品虽销量增长56.1%,却是以单价缩水近六成的“以价换量”为代价,且新增销售额不足700万元,未能形成有效的第二增长曲线。同时,公司与山姆会员店等新渠道合作,但短期内仍无法填补大客户流失造成的收入缺口。

GLP - 1类减肥药正疯狂冲击代餐市场

在当下健康意识不断提高的时代,我国减肥市场潜力巨大。超重肥胖率突破50%,加上“健康中国2030”战略与“体重管理年”活动的推动,市场蓬勃发展。据预测,到2027年,中国体重管理市场规模将达到926亿美元。传统轻食代餐与健身服务在减肥市场中仍占据重要地位,预计2027年代餐市场规模将突破3500亿元。

然而,真正引发行业变革的是GLP - 1类减肥药物的快速增长。2025年6月27日,玛仕度肽注射液 ( 信尔美 ®)获得国家药品监督管理局 ( NMPA ) 批准上市,用于成人肥胖或超重患者的长期体重管理。

司美格鲁肽、玛仕度肽等明星药物,在临床试验中展现出惊人的减重效果,如玛仕度肽48周平均减重达14.8%,改变了体重管理的格局。它们从生理层面抑制食欲,使消费者对传统代餐食品的依赖大幅降低,形成了强烈的需求替代效应。

这一转变使减肥市场的竞争焦点从食品风味转移到生物科技有效性上,传统代工企业的价值被削弱。衡美健康作为营养功能食品代工领域的代表企业,在这场市场变革中,业务模式的弊端尽显。缺乏自主品牌与稳固的竞争优势,严重依赖OEM/ODM代工模式,抗风险能力极差。

从产业链来看,衡美健康缺乏定价权与核心技术壁垒的问题更为突出。生产成本中,直接材料占比超84%,主要蛋白类原料依赖进口且价格波动大,但成本上涨难以转嫁至下游品牌方,导致毛利率长期在22%左右,远低于行业平均水平。

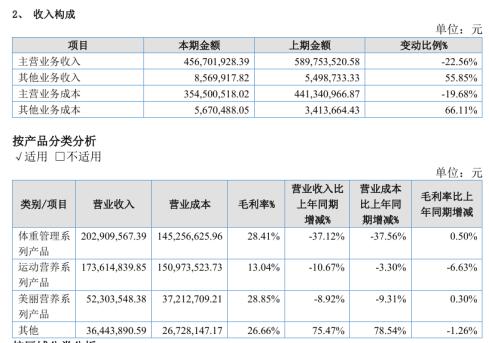

尽管拥有超5000款产品配方,研发创新却未能转化为差异化优势。销量数据显示,2024年体重管理系列产品销量下滑6.2%,运动营养产品微降0.7%,美丽营养系列虽销量增长56.1%,却是以单价缩水近六成的“以价换量”为代价,产品易被模仿,品牌忠诚度较低。

此外,衡美健康还存在战略规划与市场现实脱节的问题。其主要产品线产能利用率大幅下滑,2024年棒类降至69.9%、烘焙类低至11.97%,却仍计划通过IPO募资近5亿元投入扩产项目。这种逆势扩产不仅遭到监管问询,更凸显出其成长逻辑的脆弱性。

在传统代餐市场可能因GLP - 1药物普及而收缩的情况下,新增产能的消化前景堪忧。代餐制造业若不能向价值链上游发展,构建自主品牌或掌握核心技术专利,终将在市场竞争中陷入被动。

本文由万点原创,如需转载、商务合作

往期精选

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com