中美日刻蚀设备:从技术路径到未来格局的深度剖析

刻蚀技术是半导体制造的核心工艺,负责将光刻胶图形精准转移到晶圆表面薄膜。随着芯片制程迈入 5nm、3nm 及以下,FinFET、GAA 等三维器件结构普及,刻蚀技术的复杂性和重要性愈发突出。谁掌握先进刻蚀技术并构建有效专利壁垒,就能在全球半导体产业链占据战略高地。本文将从核心技术路径入手,分析中美日三国刻蚀设备领域的产业格局与专利布局。

刻蚀工艺主要分湿法刻蚀和干法刻蚀。随着半导体制造向 7nm 及更先进节点发展,芯片集成度提高、器件结构复杂,对刻蚀工艺精度、选择性和一致性要求空前提高。在此趋势下,干法刻蚀凭借技术适配性和工艺控制能力,在逻辑芯片、存储芯片等高端制程中占主导地位,成为推动半导体技术迭代的关键工艺。

在全球竞争中,美国是刻蚀设备技术和专利的引领者。应用材料和泛林集团在美国、欧洲、中国、日本、韩国等核心产区构建了庞大且优质的专利矩阵。应用材料在 CCP 与 ICP 技术路线实力强劲,产品线全面,在导体刻蚀和介质刻蚀领域领先;泛林集团在 CCP 技术的高深宽比刻蚀方面占据绝对优势,其设备是 3D NAND 制造的核心,是该领域的关键企业。

日本东京电子是全球第三大刻蚀设备供应商,在 CCP 和 ICP 领域竞争力强,在介质刻蚀领域与美国企业相当。与美国企业追求全面专利压制不同,东京电子专利布局更重深度,在特定介质材料刻蚀工艺、反应器内部件设计等优势领域构建了坚固专利壁垒,这些专利与 3D NAND、DRAM 等器件制造工艺紧密结合,实用性强。

中国刻蚀设备产业专利申请量近年爆发式增长,但在等离子体源基础原理、核心材料、关键子系统等方面的基础原创专利较少,专利组合深度和广度与美国差距明显,这也体现在设备厂商技术定位和市场策略上。

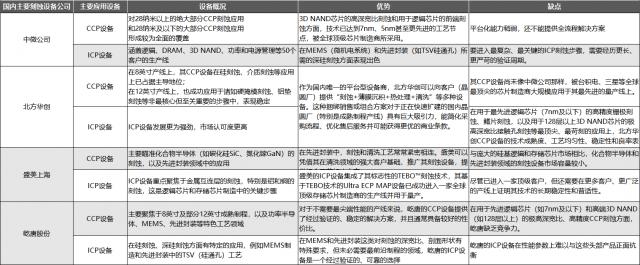

中国刻蚀设备企业差异化发展格局

中国刻蚀设备企业形成了差异化发展格局。中微公司是技术突破的领军者,其 CCP 设备覆盖 28 纳米以上大部分应用,在 28 纳米及以下节点有重要进展。在 3D NAND 芯片高深宽比刻蚀和逻辑芯片前端刻蚀方面,技术达 7nm、5nm 等先进节点,被全球顶级芯片制造商采用。但平台化能力弱,不能提供全流程解决方案。其 ICP 设备进入 50 条客户生产线,在 MEMS 和先进封装深硅刻蚀领域表现好,但进入最复杂关键工艺步骤需更严苛验证。

北方华创作为平台型企业,有差异化竞争优势。能为晶圆厂提供“刻蚀 + 薄膜沉积 + 热处理 + 清洗”等设备组合方案,对国内快速扩建的晶圆厂有吸引力。其 CCP 设备在 8 英寸产线硅刻蚀、介质刻蚀应用中占主导,在 12 英寸产线用于硬掩模刻蚀、铝垫刻蚀等关键非核心步骤。ICP 设备发展势头强,市场认可度提升。但在最先进逻辑芯片制造和 128 层以上 3D NAND 芯片极高深宽比接触孔刻蚀等尖端应用领域,技术成熟度、工艺均匀性和稳定性有待提高,未进入全球顶尖芯片制造商最先进量产线。

盛美上海走特色化发展道路。其 CCP 设备聚焦化合物半导体和先进封装领域,凭借清洗设备客户基础,提供刻蚀与清洗组合工艺解决方案。虽化合物半导体和先进封装市场规模有限,但其 ICP 设备集成独特 TEBO ™刻蚀技术取得突破,Ultra ECP MAP 设备进入全球顶级存储芯片制造商生产线量产。不过,该技术需在更多客户和产线证明长期稳定性和普适性。

屹唐股份在成熟制程和特色工艺领域有重要地位。其 CCP 和 ICP 设备为不需要最尖端性能的产线提供验证过的、稳定可靠且性价比高的解决方案,主要服务 8 英寸及部分 12 英寸成熟制程,以及功率半导体、MEMS、先进封装等特色工艺领域。但 ICP 设备性能参数难与头部企业产品竞争。

刻蚀设备核心演进方向

基于全球半导体技术趋势和厂商战略布局,刻蚀设备未来向两个核心方向发展。

一是平台化布局成必然。芯片制造商希望减少供应商、简化供应链管理,倾向“交钥匙”解决方案合作伙伴。应用材料的“ Endura ”平台将 PVD、CVD、刻蚀、表面处理等工艺集成在单一真空环境。北方华创凭借广泛产品线有平台化优势;中微公司通过投资合作向“刻蚀 + 薄膜沉积”复合目标迈进。未来,平台化是竞争关键,将是平台与平台、生态系统与生态系统的竞争。

二是原子级制造是趋势。芯片结构从纳米到原子尺度、从二维到三维,从 FinFET 到 GAA 再到未来 CFET,对刻蚀技术要求极高。新型二维材料、金属栅、High - K 介质等新材料引入,要求刻蚀技术实现原子级选择性,刻蚀设备将成“原子级手术”精密仪器。

中微公司在尖端刻蚀技术研发投入大、进展快,聚焦高难度技术难关。其 CCP 和 ICP 设备在 5 纳米、3 纳米及以下工艺攻克高深宽比接触孔刻蚀、栅极刻蚀以及 GAA 结构中纳米片沟道释放刻蚀等关键步骤,将原子层刻蚀(ALE)列为核心研发方向。

北方华创采取不同技术策略,发挥平台化优势,在多关键领域同步推进。虽在 7nm 以下逻辑节点稍滞后,但在功率半导体和 MEMS 传感器等特色工艺领域,刻蚀设备精度达国际先进水平。同时,也积极研发 ALE 等先进技术,凭借资金和国家项目支持,在原子级制造方向持续投入和跟进。

总体而言,中国刻蚀设备产业多元化、差异化发展,各细分领域进展显著。随着平台化布局和原子级制造趋势推进,全球刻蚀设备市场竞争格局将持续变化,中国企业技术突破和战略选择将更重要。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com