珞石机器人:国内“工业+协作”量产独苗,IPO营收与毛利率双优

《港湾商业观察》王璐

今年以来,机器人企业积极进军资本市场。9月末,珞石(山东)机器人集团股份有限公司(以下简称,珞石机器人)向港交所递交上市申请,联席保荐人为中金公司和国泰君安国际。

业绩出色的珞石机器人,作为国内唯一实现“工业 + 协作”机器人量产且布局具身智能机器人的企业,被外界称为“全系列智能机器人第一股”。

天眼查显示,珞石机器人成立于2014年12月,历经十余年发展,竞争力强劲。

1

国内唯一实现“工业 + 协作”机器人量产

招股书表明,公司专注于智能机器人及解决方案的设计、研发、制造与商业化。依托全栈自研技术平台,构建了丰富的机器人应用生态体系,涵盖工业机器人、柔性协作机器人、具身智能机器人及相关解决方案,产品和方案具备领先的性能、灵活性、智能性、安全性与稳健性,提供全面的智能机器人及解决方案组合。

据灼识咨询报告,珞石机器人的具身智能机器人是业内首批在消费电子领域大规模商业化部署的产品,能在工厂动态运营及机床运维场景执行复杂任务。2025年9月,公司与智元机器人签署协议,为其提供人形手臂用于集成至其人形机器人。除传统制造业,协作机器人与具身智能机器人还应用于商业服务及医疗保健等多个高增长领域。凭借丰富的产品组合、全栈自研技术平台和广泛的服务网络,公司为全球约40个国家和地区的1000余家不同行业客户提供机器人及解决方案。

此外,灼识咨询报告显示,公司是中国唯一能同时量产工业机器人与协作机器人(统称多关节机器人)的企业。按销量计,2024年公司的多关节机器人在中国市场国内制造商中排名第三,全球制造商中排名第七。自2023年起,销量增长率连续两年位居中国主要多关节机器人制造商之首。

2024年,按销量计,珞石机器人在中国多关节机器人市场国内厂商中排第三,全球厂商中排第七,市场份额2.7%;在中国市场前五大柔性协作机器人供应商中排名第一,市场份额34.0%;在中国前五大轻负载工业机器人供应商中排名第一,市场份额3.8%。

有行业观察人士认为,智能机器人在全球高速增长,尤其在工业制造领域,多关节机器人发展迅速。珞石机器人作为国内唯一同时量产工业与协作机器人的企业,实属不易,多数企业只能二选一,这充分体现了公司在机器人领域的竞争优势。

2

行业高增长,致力于自主设计控制系统

从行业前景看,受人口老龄化、劳动力成本上升、下游应用场景拓展及政策支持等因素驱动,中国多关节机器人行业持续增长。灼识咨询报告预计,2029年市场规模将达453亿元,2024 - 2029年复合年增长率15.7%;2029年中国工业机器人市场规模预计达366亿元,复合年增长率13.5%;2029年中国协作机器人市场规模预计达87亿元,复合年增长率28.8%。

此外,全球多关节机器人产品销量预计将从2024年的42.70万台增至2029年的103.94万台,复合年增长率达19.5%。

工业机器人与协作机器人的广泛应用时代已经到来。工业机器人可应用于工业各生产环节,能解放劳动力、提高生产效率和产品质量、增强企业竞争力。

协作机器人以灵活性、安全性和易用性著称,应用于工业场景时,打破传统局限,实现人机共融协同作业,发挥机器人效率和人类智能。

协作机器人按结构形式可分为单臂、双臂等;按关节轴数可分为7轴、6轴、<6轴;按负载能力可分为重载、轻载、桌面型,以满足不同场景需求。

技术上,珞石机器人自研了由自主设计的xCore控制系统支持的机器人设计技术。该系统兼容多种机器人,通过具身AI模型训练平台增强功能,赋予机器人人工智能能力。xCore控制系统提供标准化接口,方便客户和合作伙伴部署定制化解决方案,共享AI洞察。公司通过多种方式提供技术支持,借助AI服务智能体实现预测性维护,减少停机时间。依托开放式“ROKAE + ”生态平台,从硬件制造商发展为生态领导者,为智能制造场景提供丰富产品和工艺包。

截至最后实际可行日期,公司拥有181项注册专利,包括92项发明专利、58项实用新型专利及31项外观设计专利,还有38项待批准专利申请。同期,研发团队有147名雇员,由6名核心成员领导。公司将继续优化下一代高精度和高速机器人控制系统、集成驱动与控制技术以及感知交互。

3

营收大增亏损收窄,毛利率不断向好

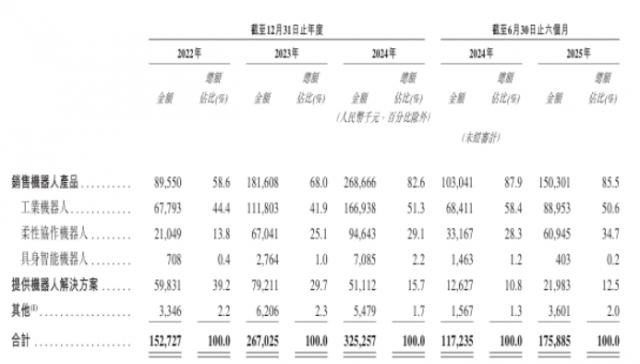

财务数据显示,报告期内,公司营收分别为1.53亿元、2.67亿元、3.25亿元以及1.76亿元,近三年营收复合年增长率达46%;销售机器人产品占比分别为58.6%、68.0%、82.6%以及85.5%;提供机器人解决方案占比分别为39.2%、29.7%、15.7%以及12.5%。

可见,珞石机器人销量在过去三年半大幅提升,带动收入持续增长,2025年上半年同比增长50%。

同期,公司亏损大幅收窄,从2022年经调整亏损净额1.35亿元,到今年上半年收窄至3515.3万元。行业观察人士认为,机器人行业亏损常见,珞石机器人收入增长良好且亏损收窄,盈利能力向好,今年下半年或明年大概率扭亏为盈,超越同行。

公司盈利能力在毛利率上也有体现,报告期内分别为7%、11.4%、21.9%以及22.3%。

珞石机器人表示,主要因机器人销售毛利率上升,公司规模化生产降低单位成本,但提供机器人解决方案毛利率下降,是拓展新行业产生较高初始布局成本所致。

未来,珞石机器人将通过以下战略拓展业务:持续加大研发投入、开发具身智能与感知交互技术、全球化拓展布局、吸引培养优秀人才。

招股书显示,此次IPO募资将用于提升研发能力、丰富产品种类、发展全球销售网络、提升生产效率和产能、战略投资或收购以及营运资金等一般企业用途。(港湾财经出品)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com