二线电池厂:出海的无奈与挑战

今年6月,法国杜埃的一座动力电池工厂投产,总统马克龙穿着特别的装扮,左手拎着“旧能源”煤油灯,右手拿着“新能源”电池包,这一幕被《费加罗报》捕捉到。

杜埃工厂首期规划年产能10GWh,首批电池将供应给法国纯电销冠雷诺R5。

马克龙出席电池工厂投产仪式

过去几年,法国北部打造“欧洲电池谷”,而杜埃这座“划时代项目”的工厂来自中国公司远景动力。远景动力前身是日产与NEC的合资公司,2019年被国内风电巨头远景收购,该工厂也是法国招商引资重点项目。

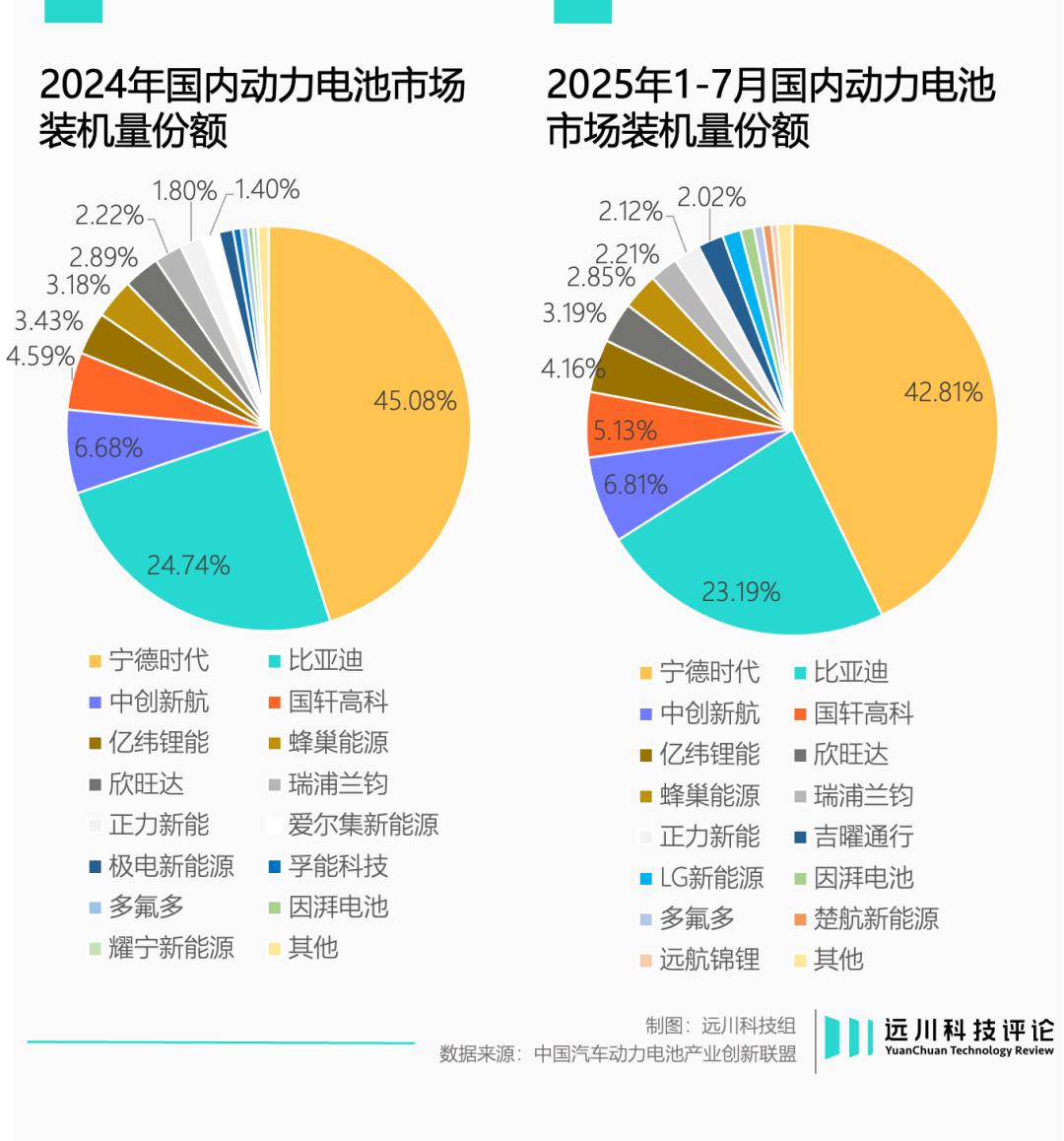

不过,远景在国内动力电池市场中,处于“宁德时代+比亚迪+其他”格局里“其他中的其他”,存在感较低。

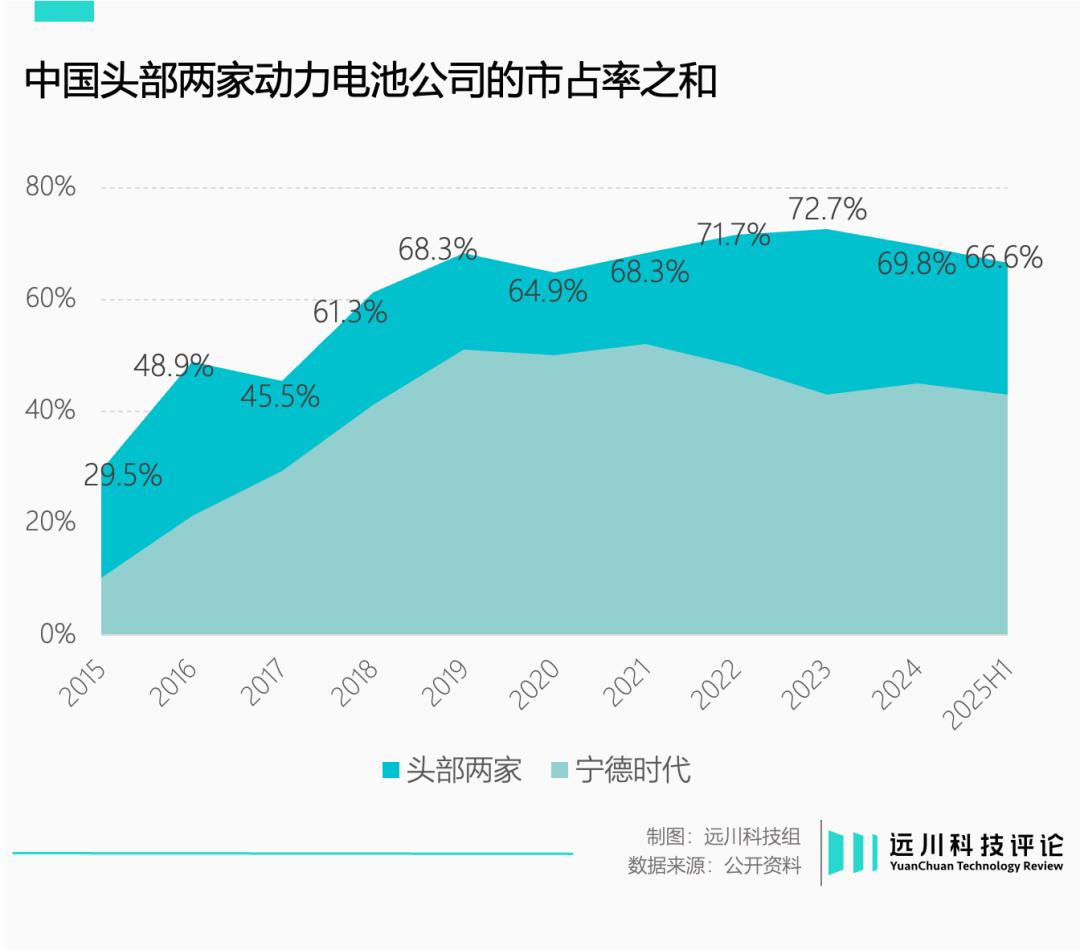

2019年至今,国内动力电池装车量大幅增长,宁德时代和比亚迪占据约70%的市场份额,其余厂家在30%的空间里竞争激烈。

国内市场竞争激烈,生存空间变小,而海外市场有重振制造业的需求,出海成了二线电池厂的无奈却务实的选择。

逼仄的国内市场空间

国内动力电池市场“宁德时代+比亚迪+其他”的格局在2018年初现。2016年,补贴政策向三元锂电池倾斜,宁德时代抓住机遇,部分电池公司落后。2018年,造车新势力发展,主机厂倾向绑定宁德时代,其装机量份额大幅提升。

2020年,比亚迪推出刀片电池,让磷酸铁锂电池发展良好。至此,动力电池产业一二线格局基本确定,70%(宁德时代+比亚迪)+30%(二线)的状态变化不大。

后来,宁德时代注重品牌建设,通过各种方式让产品“品牌化”,想成为像高通之于手机那样的角色。在终端市场,高端车型多用宁德时代电池,低端车型引入二线厂商作为二供。

今年8月,理想i8调整电池供应商为宁德时代独供,这体现了宁德时代在高端市场的地位。欣旺达虽有实力,但在高端市场影响力不如宁德时代。宁德时代封死了二线阵营的溢价能力上限,二线电池厂似乎只有退赛和出海两个选择。

海外市场的诱惑

由于汽车生产本地化要求高,电池出海建设产能可提前锁定产线,满足海外市场需求。而且海外市场利润相对较高,全球锂电池PACK均价分布不均,欧洲价格比中国高很多。即便海外生产成本高,利润空间依然可观。

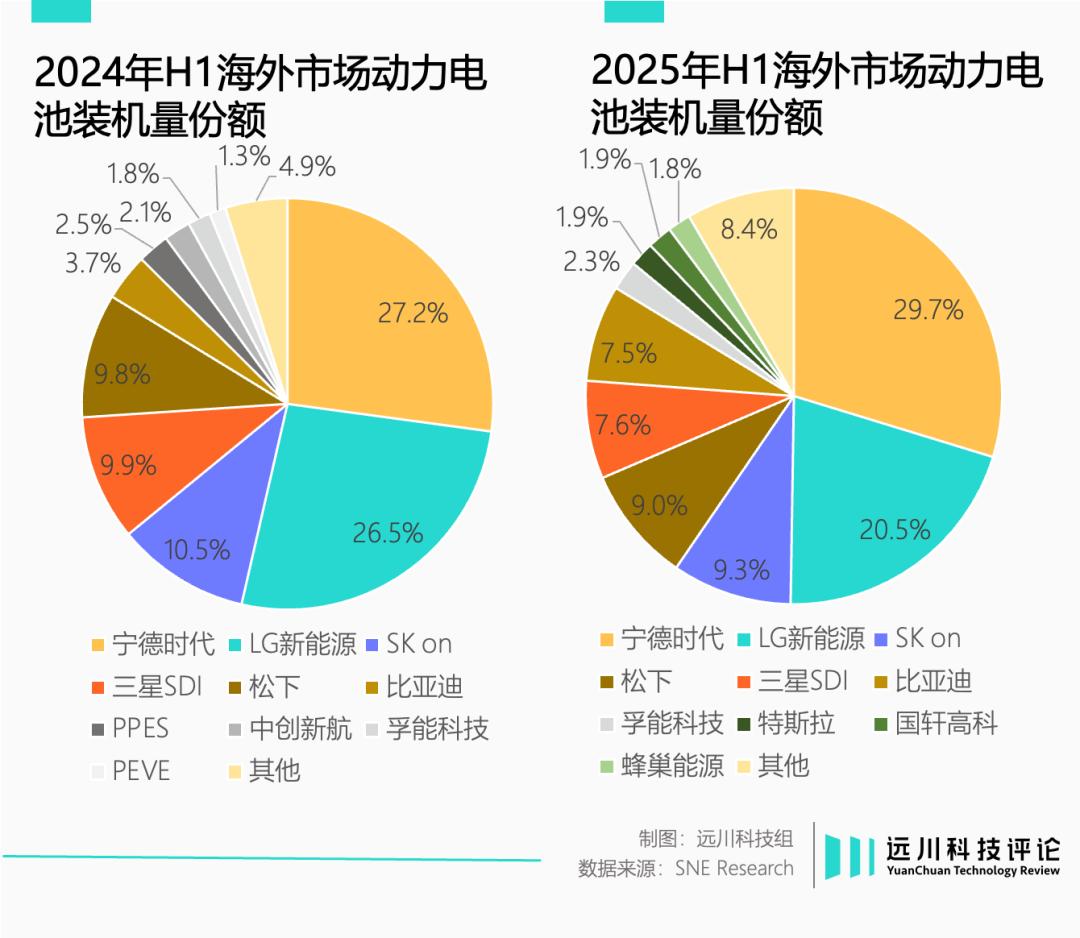

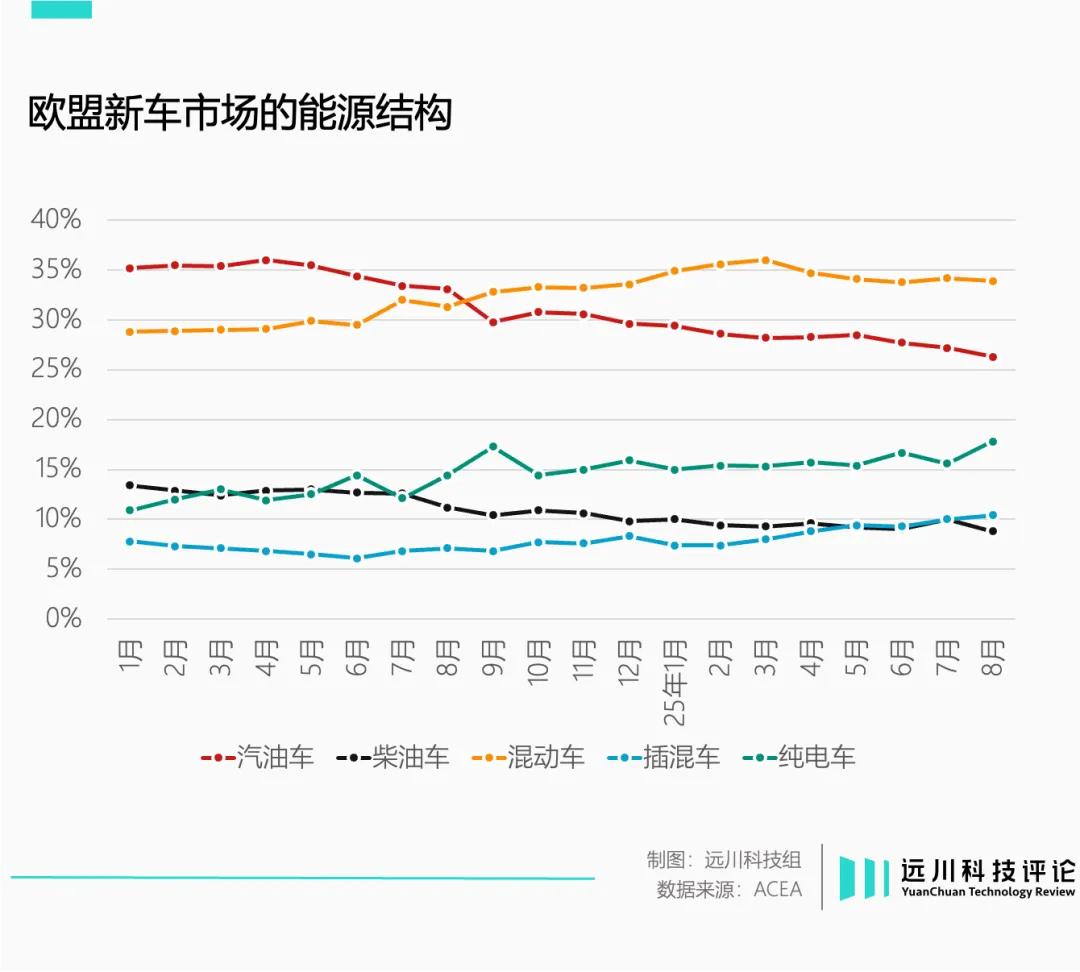

海外市场装机量落后国内,市场集中度低,呈现东亚三国混战状态,没有厂商有绝对份额优势。同时,海外新能源车渗透率低,潜在市场空间大。在乘用车市场,欧美车企没有价格战包袱,留给供应链的利润空间多。

国内二线电池厂新建产能导致整合困难,企业众多。但欧洲市场不同,明星公司Northvolt破产后,本土电池生产进展缓慢。而且随着欧洲电动车补贴退坡,磷酸铁锂电池需求增加,韩系三家在这方面产能不足,留出市场空间。

不过,海外市场也有问题,二线能去,宁德时代也能去。

二线电池厂的挣扎

2024年,曾毓群的内部文件鼓励出海,宁德时代随后通过“奋斗100天”取得了很好的成绩,在全球装机量超越LG。

动力电池会经历紧缺 - 过剩 - 出清阶段,新能源车价格战会影响上游动力电池。上游零部件价格战往往由强势方发起,宁德时代产能优势大,如果打价格战,二线电池厂难以应对。

同时,海外建设生产线成本高,审批到投产时间长,人力、土地、能源等成本也高,会牺牲利润率。产能建设完成后,二线阵营和宁德时代又会面临类似国内的竞争。

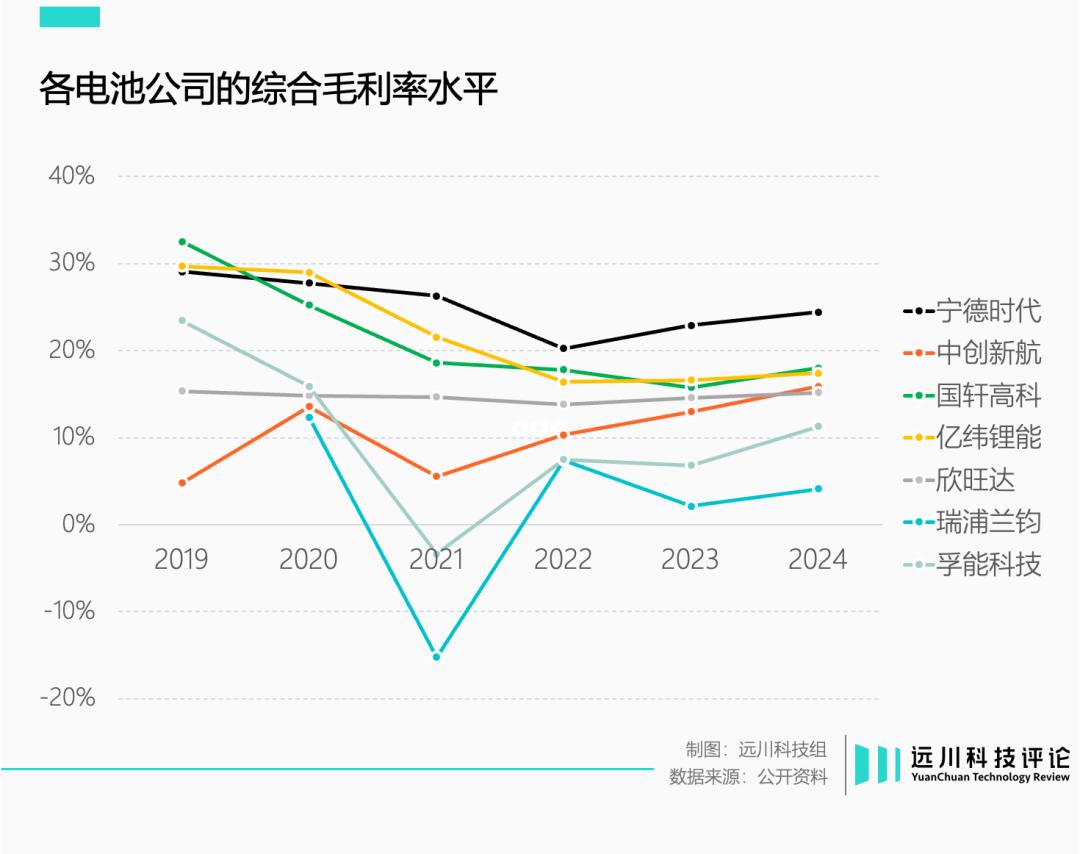

在国内,一二线电池厂的毛利率差距逐渐拉大。2019年差距不明显,但2022年后,二线电池厂毛利率难以超过20%。

二线电池厂无论在国内还是海外,命运都难以完全自主掌握。它们在成本和市场的夹缝中生存,就像普通人面临的挑战。

参考资料

[1]点亮欧洲绿色革命,远景动力法国杜埃超级工厂正式投产,经济观察报

[2]China’s Electric - Car Push Drives Global Battery Price Declines,Bloomberg

[3]Global Energy Storage:How CATL won Europe’s battery battle,BERNSTEIN

[4]中国汽车动力电池产业创新联盟

[5]2025年出海趋势加速,国内龙头全球份额有望提振,国海证券

本文来自微信公众号“远川科技评论”(ID:kechuangych),作者:徐珊珊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com