黄金股估值几何?超级周期进行时

超级周期正在路上,黄金市场热度持续攀升,那么黄金股到底贵不贵呢?

文丨小李飞刀

自2025年以来,国际金价涨幅超60%,现已突破4200美元/盎司。

在金价大幅上涨的带动下,追踪现货价格的ETF表现出色。其中,黄金ETF华夏(518850)近一个月涨幅超20%,较2021年低点暴涨超160%。

然而,这轮黄金超级周期或许才刚刚开始。

【谁在买买买】

2022年,美国冻结俄罗斯数千亿美元外汇储备,这一举措对全球新兴市场国家央行影响深远。

此后,多国央行重新调整外汇资产结构,减持美债、增持黄金成为普遍趋势。

过去三年,全球央行每年净购入黄金超千吨。新增黄金约六成用于替代美债资产。截至2024年底,黄金已成为全球第二大储备资产,超越了欧元。

中国央行也在积极增持黄金。截至2025年9月底,中国黄金储备达2303吨,连续十一个月上升。

金价不断上涨,加上央行购金的示范作用,吸引了海内外机构和个人投资者进入黄金市场,通过黄金ETF进行配置成为主流方式。

2025年第三季度,全球黄金ETF增持130吨,总规模达3782吨。7 - 8月主要由北美和欧洲基金推动,9月甚至出现单日净流入26.8吨的高峰。

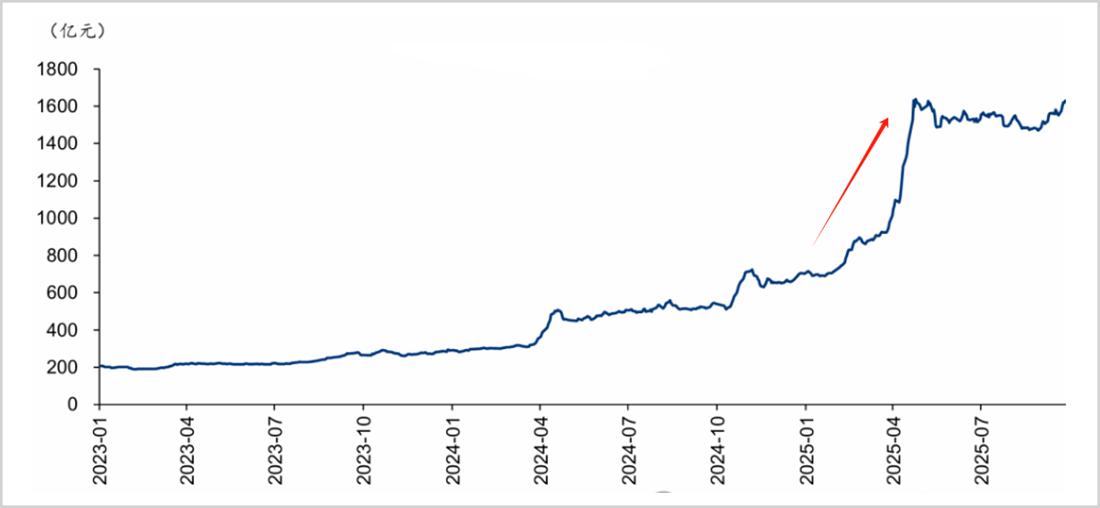

国内投资者同样热情高涨。截至9月末,国内14只黄金ETF总规模突破1600亿元,环比增加160亿元,而2023年初仅约200亿元。

▲国内黄金ETF总规模走势图,来源:华泰证券

截至10月15日,黄金ETF华夏(518850)最新流通份额达7.61亿份,较2024年10月增长九倍,规模从约4亿元升至70亿元。

【风口上的黄金股】

随着金价屡创新高,A股黄金板块成为资本市场的热门风口。

2025年以来,A股黄金股指数整体涨幅超一倍。市值排名靠前的紫金矿业、山东黄金、中金黄金涨幅接近一倍,西部黄金、招金黄金等中小市值公司涨幅超两倍。

股价大幅上涨的背后,是企业业绩的快速增长。

以紫金矿业旗下的紫金黄金国际为例,其在哥伦比亚、吉尔吉斯斯坦等国拥有多个海外大矿。2022 - 2024年,收入从129亿元增至212亿元,净利润从13亿元跃升至34亿元。

2025年上半年,公司净利润增长143%,达37亿元,毛利率和净利率也持续上升。同期,山东黄金净利润也实现翻倍增长。

那么,在这波超级黄金周期中,谁将成为大赢家呢?

目前,资本市场更看重金企的资源量和储量。即便当前产量不高,未开发的金矿资源也具有很高价值。

全球范围内,资源量、储量和矿产金产量均排名前十的企业中,中国仅有紫金黄金国际上榜。巴里克、纽蒙特、伊格尔、金田等规模更大的巨头主要来自加拿大、美国、南非。

国内方面,山东黄金储量近千吨,赤峰黄金不足百吨,远低于紫金黄金国际的3000多吨,且年产量差距明显。

除资源规模外,开采成本也是金企核心竞争力之一,与矿石品位、开采技术和管理水平密切相关。

紫金黄金国际矿石品位在全球头部企业中处于中等水平,但开采成本相对较低。2024年,公司AISC成本为1458美元/盎司,在全球前十五大企业中排名倒数第六。

此外,以赤峰黄金、山东黄金为首的国内同行成本优势也较为明显,2024年分别为278元/克、293元/克,甚至低于紫金黄金国际。紫金黄金国际近年来成本有所提高,与新并表的高成本苏里南罗斯贝尔金矿有关。

可见,以紫金矿业、山东黄金为代表的国内金矿龙头可能最为受益,它们资源储备丰富,可开采年限长,成本控制良好。

【估值到底贵不贵?】

目前,紫金黄金国际、山东黄金估值分别为61倍、44倍,赤峰黄金不足30倍。要知道,赤峰黄金的管理水平和成本控制能力不逊色于紫金,而山东黄金经营效率相对较弱,单吨黄金利润水平一般。

为何三家龙头企业估值差距如此之大?

市值观察认为,当前持有黄金股,既可以获得公司经营的现金流回报,又相当于拥有金价的看涨期权。2024年以来,国际金价累计上涨2200美元/盎司,涨幅翻倍。因此,金矿资源在估值中的权重应提高。

对比来看,紫金黄金国际、山东黄金储采量均在十年以上,而赤峰黄金仅有几年,估值差异也就不难理解了。

如果金价上涨平缓,市场会更注重企业经营水平。优秀金企可凭借经营管理和成本控制能力释放更多利润,还能在金价较低时进行资产并购增储,延长业务可持续性。

但由于金价持续上涨,储量较小的赤峰黄金处于不利地位,经营管理和成本控制的权重大幅下降。市场显然更看重金矿资源。

那么,这三大龙头企业估值究竟贵不贵呢?

与自身相比,山东黄金、赤峰黄金的估值仍低于近三年中位数水平。紫金黄金国际估值超60倍,绝对值不算便宜。

对标海外,伊格尔、金田估值约为30倍,巴里克仅为21倍。这些海外巨头估值低于国内多数金企,主要是因为它们开采成本高,年产量增速慢,业绩成长性不如国内金企。

例如,过去三年,紫金黄金国际年产量复合增长近10%,是全球增速最快的矿业龙头。而巴克里全球资源量排名第一,但年产量却从129吨降至122吨。

当前,国内黄金龙头估值绝对值不低,实际上包含了对未来中长期金价的乐观预期。

除商品和金融属性外,黄金的货币属性日益凸显。黄金可视为全球债务疯狂扩张的对立面,特别是美国债务不断膨胀,市场预期这些债务最终将通过印钞偿还,从而削弱纸币信用,强化黄金价值。

换言之,在美元信用弱化、实际购买力下降的背景下,金价中长期上涨的逻辑难以改变。这也使得全球央行即使在高金价环境下仍继续购金。

此外,A股市场风格可能转向周期类资产,支撑金企现有估值水平。过去二十年里,A股在三季度、四季度出现领涨风格切换的概率达75%。2025年三季度,市场风格由科技大类主导,但当前估值溢价过高,近期资金流向周期类资产的迹象愈发明显。

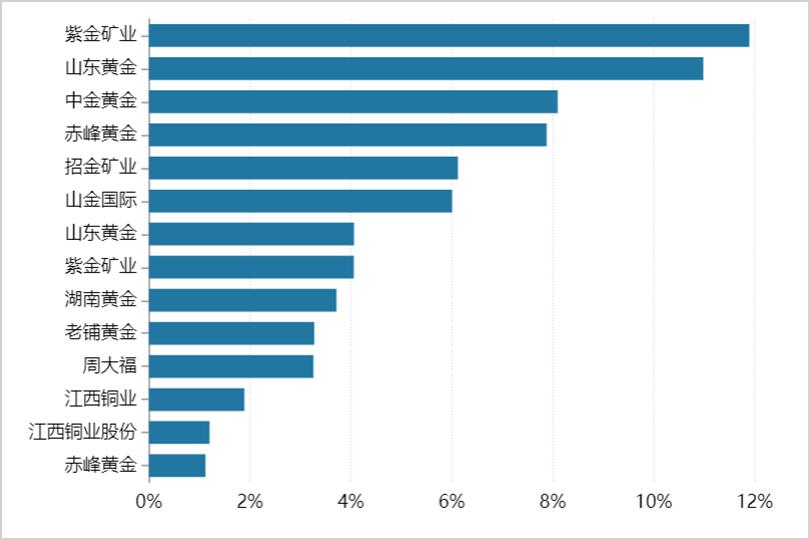

由此可见,金价上涨趋势可能远未结束,黄金股的大周期或许还有较大空间。不过,A股黄金板块公司众多,投资者选股难度较大,直接配置相关ETF是不错的选择。例如黄金股ETF(159562),覆盖了紫金矿业、山东黄金等一大批核心龙头。

▲黄金股ETF(159562)重仓股,来源:Wind

黄金的货币故事,正迎来它的黄金时代。一个超级周期依旧在路上,未来将见证更多历史。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com