大为股份:存储业务超九成营收,全力进军高性能存储芯片领域

电子发烧友网综合报道,日前,大为股份为契合公司半导体存储业务发展战略,凭借上海半导体产业的集聚优势,吸引产业人才并拓展半导体存储业务产品线,用自有资金3000万元对外投资,设立了全资子公司上海大为捷敏技术有限公司。

大为捷敏会专注于高性能存储芯片产品及解决方案的发展,深化与本地及全球企业的技术合作;借助上海市集成电路专项政策,加快技术研发与成果转化,提升公司半导体存储芯片业务的综合竞争力。

大为股份全资子公司深圳市大为创芯微电子,其主要产品涵盖DDR3、DDR4、LPDDR4X商规/宽温级、DDR5等DRAM产品,以及eMMC、BGA NAND Flash等Nand Flash产品,能满足客户一体化需求并提供综合解决方案,产品广泛应用于个人电脑、车载、IDC、工业控制、医疗、轨道交通、智能电子等领域。

另外,子公司深圳市大为盈通科技从事显卡等计算机软硬件的研究开发与销售业务。大为盈通的显卡产品适用于台式机、服务器等,可用于桌面办公、工业控制、智算等领域,还兼容国产CPU、国产固件和国产操作系统。

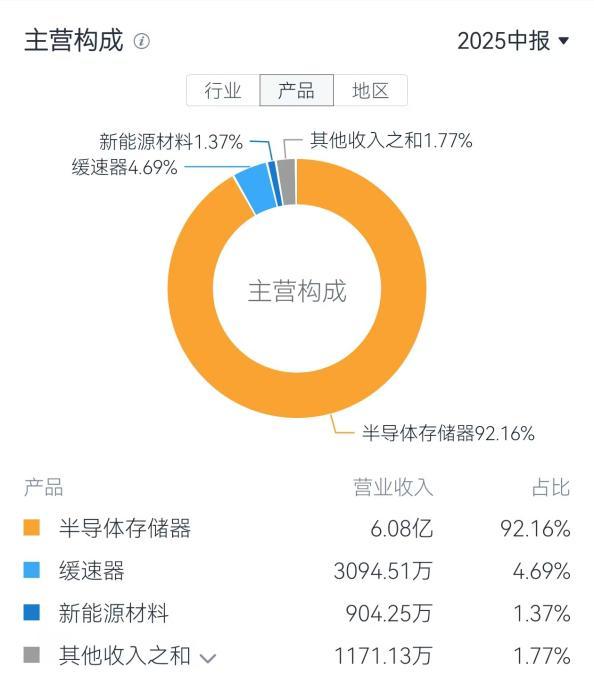

2025年上半年,公司实现营业收入6.59亿,同比增长18.46%,发展态势稳健。半导体存储业务营业收入达6.08亿,同比大幅增长超40%,占公司总营收比重超92%,成为增长的核心引擎。旗下大为创芯加强技术创新与市场拓展,完成国产芯片平台认证,布局信创及AI领域,实现全产业链协同发展。

半导体业务增长主要源于三方面:一是产品创新成效显著,主力产品如DDR3、DDR4及LPDDR4X系列产品稳定增长,在数据中心和AI相关领域收入增加,eMMC产品持续交付,LPDDR4X产品进展显著并进入国内运营商供应体系,上半年出货量逐月上升;

二是市场拓展上,在稳定核心客户的基础上,成功引入超越科技、四川九洲、广东朝歌等重量级新客户,在通信和消费电子领域实现市场突破;

三是供应链不断优化,深化与三星、海力士等国际厂商合作,加强与长江存储、长鑫存储等国内厂商协作,部分产品采用长江存储和长鑫调度方案,同时优化采购与销售策略,提高库存周转效率,建立更完善的供应商体系,以应对DDR4芯片价格波动的市场变化。

当前,全球半导体存储行业呈现AI驱动、价格分化、国产加速的特征。AI成为存储需求增长的关键动力,中国存储产业链有望受益于AI自主可控和政策双重驱动。国内存储IC公司在利基DRAM、NAND和NOR Flash领域有较大市场空间,国产化前景良好。随着政策推动国产化率提升,本土存储企业通过技术创新、产业链和服务本地化,缩小与国际品牌差距,市场份额大幅提升。

在存储行业复苏但价格波动的背景下,公司制定策略应对库存与订单风险。构建高毛利产品组合、优化产品结构,实施精准化库存管理机制,动态调整库存水平以适应市场需求变化,对冲价格波动带来的经营风险。

业务布局上,2025年公司计划重点推进LPDDR5量产,深耕信创市场,适时引入有竞争力的新产品。同时,深化与龙芯、飞腾等核心伙伴合作,推动存储解决方案在政务、金融等关键领域的国产化替代,拓展新业务增长点。

公司在DDR5等高性能存储芯片应用技术上取得关键突破,建立了DDR5产品线,相关认证工作稳步推进。在巩固DDR4和LPDDR4产品方案的基础上,完善DDR3、DDR4、LPDDR4X全系列产品布局,技术迭代与市场需求契合,强化在高性能存储领域的技术竞争力与市场话语权。

公司半导体存储业务技术升级围绕工艺优化、性能提升、功耗降低和集成度提高等方向展开,这些因素推动DRAM/LPDDR产品技术演进。目前,大为创芯的DDR4和LPDDR4X产品是嵌入式市场主流方案,LPDDR4X产品通过RK3566、AmlogicS905等系列平台认证,有稳定市场应用基础。同时,公司在DDR5、LPDDR5等高性能存储芯片应用领域实现突破,为后续发展奠定基础。

大为股份当前研发费用主要投入存储和汽车领域。未来发展仍以高端存储为核心,加大芯片模组投入。部分产品已进入测试阶段,计划下半年完成测试和认证。公司立足半导体存储和新能源两大主业,下半年在半导体领域聚焦AI高端应用,推动LPDDR5在信创和量产中的渗透。

更多热点文章阅读

点击关注 星标我们

将我们设为星标,不错过每一次更新!

喜欢就奖励一个"在看"吧!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com