9月沪杭顶豪领涨,“四代宅”去化率居前但分化显著

2025年9月,新房市场供求稳步回升,京沪蓉杭热度持续,汉镐渝厦等城市也从低位回升。二手房成交则稳中有降,环比微跌1%,同比增长9%。土地市场成交规模迎来周期性回升。

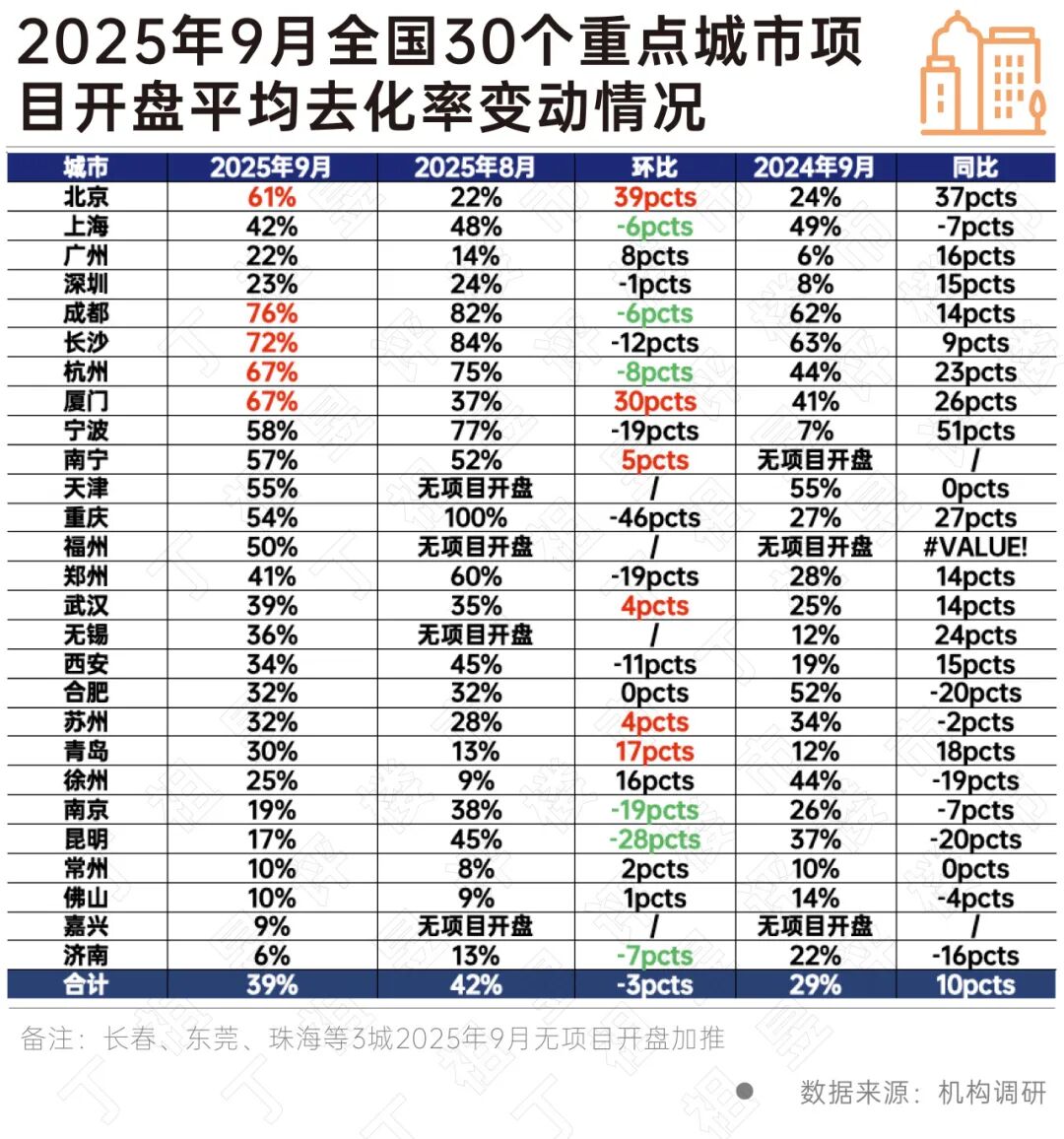

据CRIC监测数据,30个重点城市9月平均开盘去化率为39%,环比微降3个百分点,同比上升10个百分点,市场热度高位持稳。从全国30个重点城市项目开盘平均去化率变动情况来看,环比涨跌参半。当前,各地高得房率四代宅、新规项目入市对短期市场热度起到了“托举”作用,但销量出现分化,并非所有项目都能热销。

30城去化率小幅回落至39%,仍处年内高位

CRIC监测显示,9月市场热度高位持稳。从30个典型城市2023年1月以来平均去化率变动情况看,2025年9月从8月的42%小幅回落至39%,但高于去年同期。

分城市来看,成都去化率最高,达76%,长沙其次,为72%,杭州和厦门并列第三,达67%。杭州和成都一直热度较高,短期表现良好,厦门和长沙则得益于网红盘集中入市对去化率的显著拉升。如厦门同安区的中海环东雲起项目9月末推出152套房源,去化率高达87%;长沙岳麓区嘉信洋湖锦玺项目9月20日推盘去化率同样超八成。

从变化趋势看,环比涨跌参半,典型城市可分为几类:一是上海、成都、杭州等热点城市本月去化率小幅回落,但仍保持四成以上高位波动;二是武汉、苏州、青岛、南宁等二线城市市场延续弱复苏走势,9月去化率延续增势;三是南京、昆明、济南等9月去化率均不足二成,且环比下降,市场延续低迷走势。

新规/四代宅项目去化居前,项目间持续分化

在中央推动建设“好房子”的号召下,产品力较强的优质改善盘成为各地楼市“宠儿”,同片区内去化率往往优于传统项目。

如武汉9月全市共18次推盘,推出2746套,首日去化率为39%。其中新规项目推盘17次,推盘套数占比98%,首日去化率40%;老规范项目推盘1次,推盘套数占比2%,首日去化率仅为5%。

从典型城市2025年9月四代宅/新规项目基本情况看,成都、重庆、南京等城市均有四代宅/新规项目热销。如成都招商锦城序及东城金茂晓棠9月去化率皆达100%,南京金基屿樾府推出88套房源,去化率也达100%。

值得注意的是,随着各地新规/四代宅产品集中入市,销量出现分化,并非所有项目都能热销。以武汉、成都为例,除了去化率超八成的热销项目外,也有滞销产品。成都近郊区怡湖春晓项目,因开盘价格超2万元/平,在板块内不具优势,清水价格接近板块精装价格,开盘去化率仅为45%;武汉武昌源著项目,9月2日推售50套,去化率不足三成。

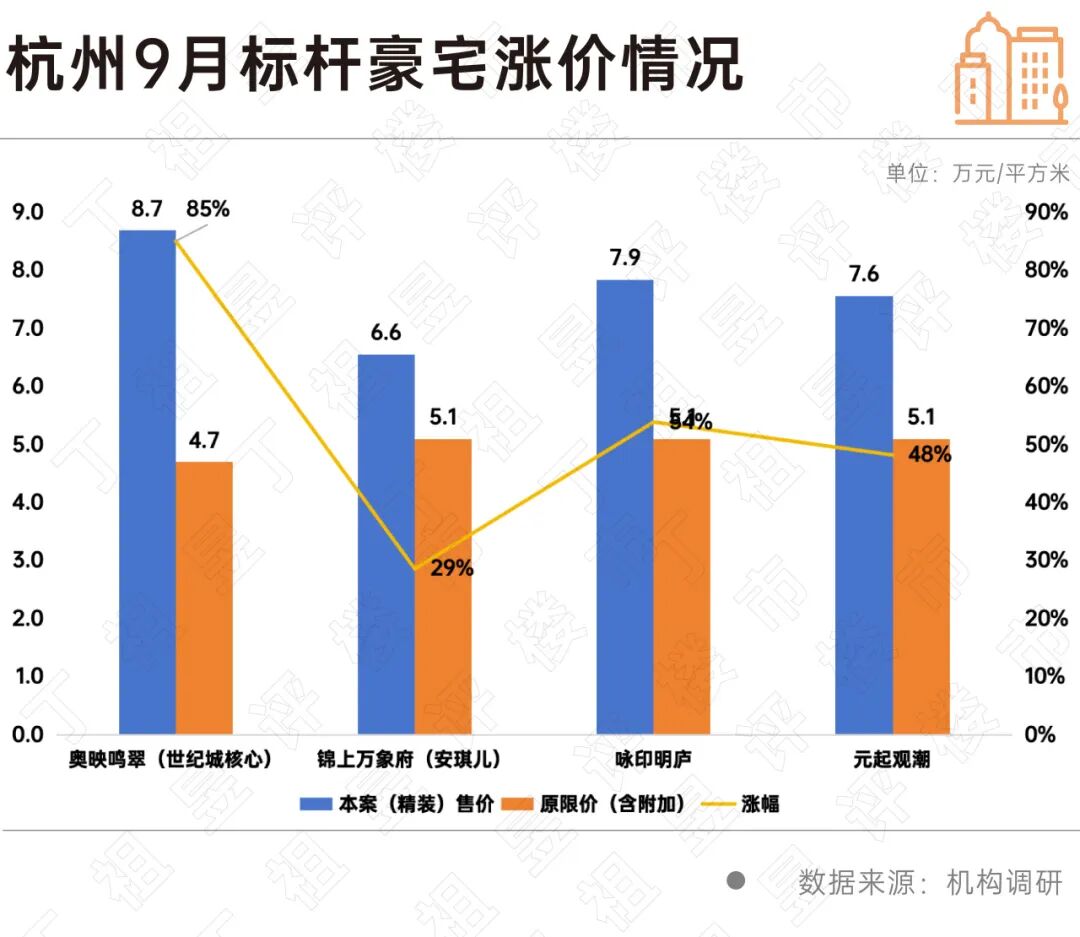

沪杭标杆豪宅去化居前,苏郑等加速以价换量

2025年9月,上海、杭州、嘉兴等标杆豪宅入市,市场热度稳中有增。

上海顶级豪宅标杆项目金陵华庭位于黄浦区核心地段,今年3月,项目一期158套房源“3小时售罄,揽金92.34亿元”,二期首批次房源于9月21日开盘即售罄,销售额逾98亿元,打破上海今年单次推盘总金额最高记录。

杭州大家咏印明庐和华润元起观潮两个标杆豪宅9月相继入市,继锦上万象府后再涨1 - 1.3万元/平方米,较限价涨幅约五成。

嘉兴绿城玫瑰园项目,定位高层 + 法式联排,地段加持且产品稀缺,拿地到首开仅5个半月,排屋备案均价32055元/平方米,储藏室均价15800元/平方米,10月首开,开盘当天去化率达79.4%,总销售额为3.9亿元。

此外,部分市场相对低迷的弱二线城市,如西安、苏州、郑州、福州等,部分项目通过加强折扣力度或开启分销渠道提升佣金等方式,取得了不错的营销效果。

预判10月,新房成交绝对量可能延续低位徘徊,基于去年10月基数较高,成交单月同比降幅可能进一步扩大。城市间、项目间分化将持续加剧:京沪杭蓉等核心一二线城市市场热度或延续高位波动,其市场热度与新盘供应量和质量密切相关;武汉、郑州、苏州、南京等延续弱复苏走势,购房信心逐步修复;南宁、重庆、福州、青岛等城市,预期整体去化率基本处于不足三成的低位。

值得关注的是,随着高品质改善住宅集中入市,高端市场也有热度转降迹象,并非所有高端住宅都能热销,内部存在分化行情,只有具备核心区位、优质配套、产品力佳的复合优势类项目才能保持高热。

本文来自微信公众号“丁祖昱评楼市”,作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com