广东华兴银行:从危机到重生的发展之路

有粉丝希望我们分析一下华兴银行,实际上,华兴银行是一家较为年轻的城商行,它的前身是汕头市商业银行。

一家曾深陷坏账困境的城市商业银行,是怎样在十年时间里完成重整,并以新的名字重新回到市场的呢?

1997年2月,汕头市13家城市信用社合并成立了汕头城市合作银行,次年更名为汕头市商业银行股份有限公司。这家注册资金4.14亿元的银行,拥有59个营业网点,曾经是当地重要的金融力量。

然而,仅仅四年后的2001年8月,汕头商行就因为违规开展高息揽存、挪用资金等业务,陷入了资不抵债的困境,累计坏账超过40亿元,被中国人民银行实施停业整顿。截至2008年6月,其负债总额达到68.82亿元,净资产为 -54.84亿元,濒临破产边缘。

危机爆发,停业整顿

汕头商行的危机并非偶然。该行通过高息揽储等违规手段来争抢市场份额,部分网点采用“账内存款外贴息”等方式揽储。

同时,内部管理存在严重问题,先后发生了支行行长非法吸储、员工挪用公款等事件。到2001年,放出的约100亿元贷款中,坏账资金高达40多亿元,无法向私人储户偿付的债务约15亿元。

当时汕头经济环境恶化也是重要因素。2000年前后,汕头经济出现负增长,成为广东省唯一一个GDP负增长的地级市。企业资金链断裂进一步加剧了银行的坏账压力。

十年重整,艰难重生

停业整顿后,汕头市政府一直期望重组汕头商行,但由于其经营状况恶劣,重组谈判多次受挫。

转折出现在2011年。当年2月,“汕头市商业银行”重组为“广东华兴银行股份有限公司”的方案获得中国银监会批准,由华兴银行筹备组与侨鑫集团、哈尔滨银行等发起人共同筹建,注册资本定为50亿元。

2011年9月8日,广东华兴银行正式成立,注册地保留在汕头,运营总部迁至广州;同年10月30日,全面对外营业。在重组过程中,汕头市政府承担了全部单位债务,并放弃了控制权。

涅槃新生,发展迅猛

重组后的华兴银行发展迅速。

最新数据显示,截至2025年6月30日,广东华兴银行资产总额达4869.10亿元,负债总额为4509.12亿元,所有者权益359.98亿元。

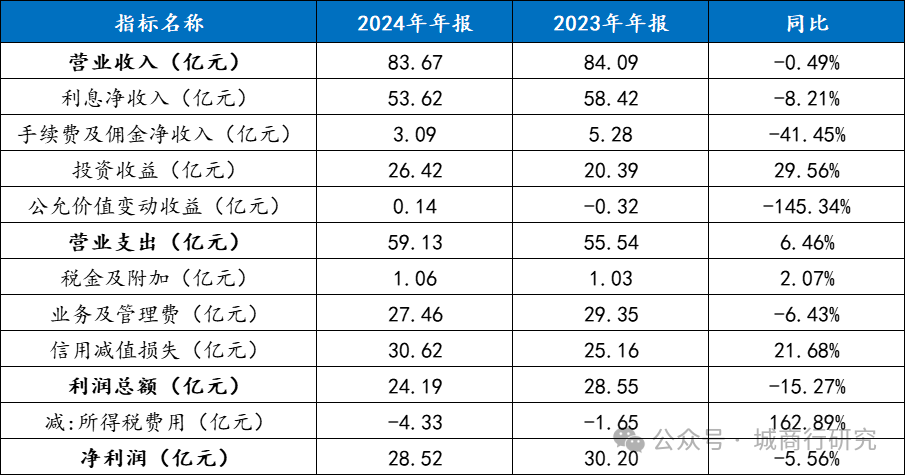

信用减值损失压力较大,另外所得税减免对净利润贡献较大。

利息净收入负增长,投资收益增幅较大。

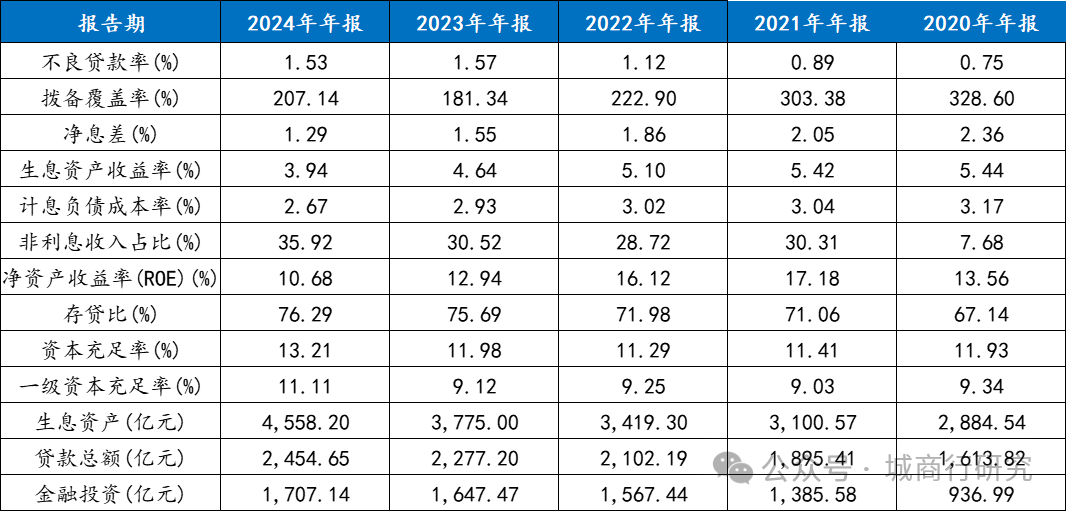

资本充足率方面,截至2025年第二季度末,广东华兴银行核心一级资本充足率8.76%、一级资本充足率10.84%、资本充足率13.69%,均高于监管要求。

净息差压力较大,不良有所反弹。

挑战仍存,治理难题

华兴银行也面临着诸多挑战。2025年一季度,该行多项核心监管指标亮起红灯。

资产质量方面,虽然不良率微降,但关注类贷款余额激增,逾期贷款规模同比飙升。房地产风险敞口集中:房地产业贷款余额346.8亿元,占贷款总额14.13%。

从2001年停业整顿到2011年重组更名,汕头市商业银行经历了长达十年的风险处置过程。

如今的华兴银行,资产总额已从原汕头商行停业时的70亿元发展到近4900亿元,实现了涅槃重生。

华兴银行的发展历程,展现了中国地方金融机构风险处置与重整发展的复杂性和长期性。

作为一家民营的城商行,其未来走向,仍值得期待。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com