智能驾驶:“造”还是“买”的战略抉择

在新能源汽车市场竞争日益激烈的当下,智能化已从“加分项”转变为“必选项”,一场智能驾驶的“军备竞赛”正悄然升级。

近期,一汽股份通过增资及股权收购,将获得卓驭科技35.8%股权,交易完成后将成为其最大单一股东并共同控制该公司。与此同时,全球豪华汽车巨头奔驰斥资13.4亿元战略入股千里科技,成为其第五大股东,持有3%股份。

由此可见,当下车企的投资思路已发生转变,更倾向于直接获取技术成熟、落地能力得到验证的智驾成果。在车圈激烈的竞争压力下,传统车企正凭借“钞能力”购买智驾决赛圈的入场券,其阵营选择将直接影响未来市场话语权。

智驾战略:“买”比“造”更具优势

近年来,传统车企加速与第三方智驾企业合作。奔驰早在2017年就参与了Momenta的B1轮融资,2021款奔驰S级轿车还搭载了华为HMS forCar快应用服务。今年8月,赛力斯花费115亿元收购华为持有的深圳引望智能技术有限公司10%股权,深化汽车智能化合作。比亚迪也有诸多动作,去年12月旗下公司拿下卓驭科技约5%股份,2021年还与Momenta共同成立公司。

除投资外,车企与智驾企业的技术合作也在不断加深。Momenta的飞轮大模型辅助驾驶系统已与超20家主流车企合作,今年初地平线宣布征程6系列获超20家车企及品牌平台化合作,去年以来新增超10家。

然而,多数车企对自研智驾的投入愈发谨慎。今年8月,吉利对智能驾驶团队进行大规模整合,成立“千里智驾”。更早的5月,上汽集团和广汽也进行了相关整合。除小鹏、蔚来、小米等新势力坚持全栈自研外,大部分车企选择“两头下注”,比亚迪就是典型,明确中低阶智驾全栈自研,高阶智驾与外部合作。

车企采取更开放合作态度的核心原因是智驾赛道市场窗口收窄,独自摸索时间紧迫。新势力车企在智驾领域已建立领先的用户心智,传统车企自研面临投入大、周期长、迭代慢等风险。与成熟第三方合作,既能降低风险与成本,又能加快研发进度。此外,智能驾驶技术路线逐渐明朗,头部智驾供应商市场份额将持续提升,车企需抓住窗口期与头部玩家合作。

智驾缩圈:摆脱“灵魂论”束缚

曾经,上汽集团董事长的“灵魂论”反映了传统车企在智能化浪潮中的恐惧,但如今现实压力让车企选择更加务实。智驾阵营悄然分化,不考虑L4级别自动驾驶玩家,智驾供应商主要分为三大阵营:一是如华为、地平线的生态型巨头,提供“全栈可控、快速落地”技术;二是专注核心算法的纯算法供应商;三是有车企资本参与的“嫡系部队”。

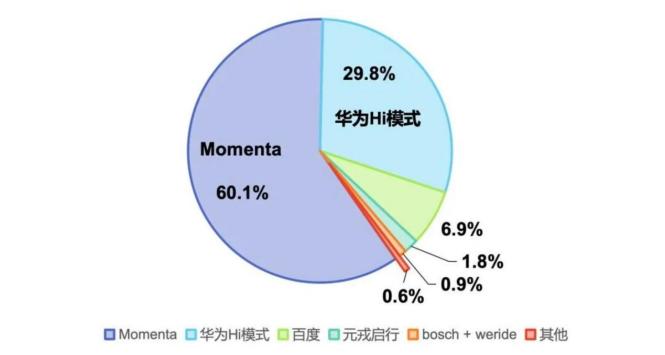

随着车企与供应商合作加深,中小智驾企业生存空间变窄。佐思汽研数据显示,中国NOA市场中,Momenta市占率60%居首,华为HI模式约30%紧随其后,其余企业合计约10%。

当下智驾市场是“强者的游戏”,头部供应商优势愈发明显。例如,随着VLA概念成熟,“端到端”已显陈旧。VLA大模型去掉“中间环节”,更贴近智驾需求,但对算力与数据要求远超以往,中小供应商“上车”门槛提高。元戎启行CEO指出,智驾公司需交付10万辆级量产车才有搭建VLA架构的数据基础。

除VLA路线,华为、Momenta主推的世界模型更具前瞻性,虽短期内商业化路径不成熟,但在自动驾驶安全性上有理论优势。且它们与多数车企深度绑定,具备全栈技术支撑能力和充足场景化数据。在这种竞争格局下,传统车企补齐智驾短板选择有限,这也解释了车企热衷投资智驾企业的原因。

智驾争夺战:进入“实战时代”

车企在组建智驾联盟时,自身成为重要变量,不仅是技术使用者,更是技术路线演进的参与者和主导者。奔驰与一汽的收并购体现了不同战略方向。

奔驰的智驾合作广泛,与千里科技、Momenta、华为等都有合作,还拥有大量自研成果,如MB.OS车机系统、无图L2++全场景高阶智能驾驶系统。智驾供应商也不局限于单一车企,这种“多线布局”分散风险、整合资源,让行业生态更具韧性,为技术迭代留出空间。

一汽收购卓驭科技,深入其核心技术和供应链,加速智能化转型,保证技术自主可控。卓驭科技的“油电同智”路线能适应海外市场现状,推动一汽燃油车型智能化。

车企与智驾供应商的合作不再是简单的“拿来主义”,而是追求深度协同开发,构建可控技术闭环生态。但当主流车企都拥有智驾“外挂”时,智能汽车竞争将回归整车成本效率、用户体验和数据迭代能力。谁能将资本换来的技术转化为用户可感知的安全与体验,谁才能在智能驾驶竞争中领先,这既需要资本魄力,也需要智慧沉淀。

本文来自微信公众号“伯虎财经”,作者:楷楷,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com