投顾周刊:银行理财规模上扬,“含权”产品受市场青睐

银行理财规模上扬,“含权”产品受市场青睐

深圳“9·5”房地产新政满月,市场热度显著回升

我国实施稀土等多项物项出口管制

节后新基金发售迎小高潮,A股市场增量资金在路上

美联储9月纪要:官员倾向年内进一步降息

美国货币市场基金资产规模创历史新高

1. 银行理财规模增长,“含权”产品受青睐。当下市场上在售和募集中的混合类及权益类理财产品超300款。据Wind数据,2025年年初至今,权益类及混合类理财产品发行259只,规模达727亿元,去年同期为217只、规模371亿元。中泰证券戴志锋指出,8月以来,“含权理财”发行量显著提升,预计下半年及2026年全年,理财资金增配权益产品规模超千亿元。

2. 深圳“9·5”房地产新政满月,市场热度显著回升。9月5日深圳出台房地产新政,实施一个月来市场回暖明显。9月6日至10月6日,全市新建商品住宅网签2824套,同比增23.48%;二手住宅网签3699套,同比增32.63%,政策效果逐步显现。

3. 我国实施稀土等多项物项出口管制。我国域外管辖迈出坚实一步。商务部公告对境外相关稀土物项和技术实施出口管制,将14家外国实体列入不可靠实体清单。还会同海关总署连发4则公告,对超硬材料等相关物项实施出口管制。

4. 新资金来了!近70只基金定档10月。Wind数据显示,10月发行的新基金近70只,不乏绩优基金经理挂帅的主动权益基金。主动权益基金、指数基金、含权债基是发行主力,有望为权益市场带来增量资金。

5. 节后新基金发售迎小高潮。国庆中秋“双节”后,新基金发行迎来高潮,基金管理人进入“决战季”。10月9日当天23只基金发售,10月定档发行近70只,主动权益基金等是主力,将为权益市场带来增量资金。

1. 美联储9月纪要:官员倾向年内进一步降息。9月会议纪要显示,官员有年内进一步降息意愿,但因通胀担忧持谨慎态度。多数人认为余下时间放宽政策合适,但通胀预期有上行风险。预计短期内通胀保持高位,随后回落至2%。

2. 美国货币市场基金资产规模创历史新高。美国投资公司协会数据显示,资产规模达7.39万亿美元。

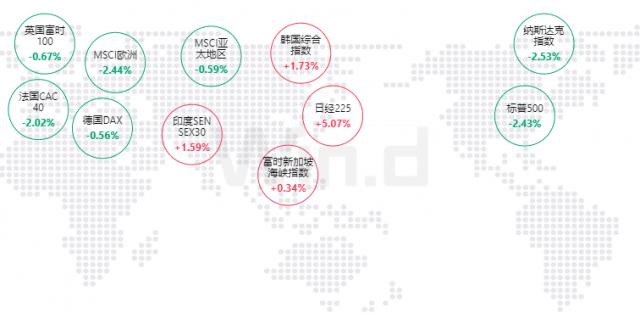

最近一周,全球主要股市表现分化,部分市场震荡调整。

中国市场:上证指数小涨0.37%,深证成指、沪深300指数、中证500指数下跌,跌幅分别为1.26%、0.51%、0.19%;恒生指数疲软,累计跌3.13%。

美国市场:道琼斯工业指数、纳斯达克指数、标普500指数全线下跌,累计跌幅分别为2.73%、2.53%、2.43%。

亚洲市场:日经225指数强劲,累计涨5.07%;韩国综合指数、富时新加坡海峡指数、印度SENSEX30指数分别涨1.73%、0.34%、1.59%。

欧洲市场:英国富时100指数、法国CAC40指数、德国DAX指数下跌,跌幅分别为0.67%、2.02%、0.56%。

注:统计区间2025/10/6 - 2025/10/10

最近一周,国债收益率表现分化。1年期中国国债收益率升0.88个基点至1.37%,5年期升0.14个基点至1.61%,10年期降1.45个基点至1.85%。10年期美国国债收益率降8.00个基点至4.05%。

注:统计区间2025/10/6 - 2025/10/10

最近一周,万得基金指数整体偏弱。万得全基指数跌0.62%;万得股票型基金总指数跌1.00%;万得混合型基金总指数跌1.13%;万得普通股票型基金指数跌1.58%;万得偏股混合型基金指数跌1.52%;万得灵活配置型基金指数跌0.99%。

商品市场:贵金属走势分化,COMEX黄金涨3.24%,COMEX白银跌0.94%,SGE黄金9999涨2.83%;国际油价调整,ICE布油跌3.78%。

外汇市场:美元指数反弹1.13%;人民币对美元汇率小幅波动,美元兑在岸人民币微涨0.06%,美元兑离岸人民币持平。

注:统计区间2025/10/6 - 2025/10/10

最近一周(2025年10月6日至10日),固收 + 型与纯债固收型产品在银行融资渠道占主导,193只固收 + 型与49只纯债固收型产品,占统计产品68.17%,融资规模322.1254亿元,占总融资规模99.82%。

注:新发规模根据理财产品募集公告统计,部分产品未披露

最近一周(2025年10月6日至10日),银行理财子公司在银行体系融资渠道占主导,257家银行理财子公司占机构数量72.39%,融资规模321.02亿元,占全部融资规模98.20%。

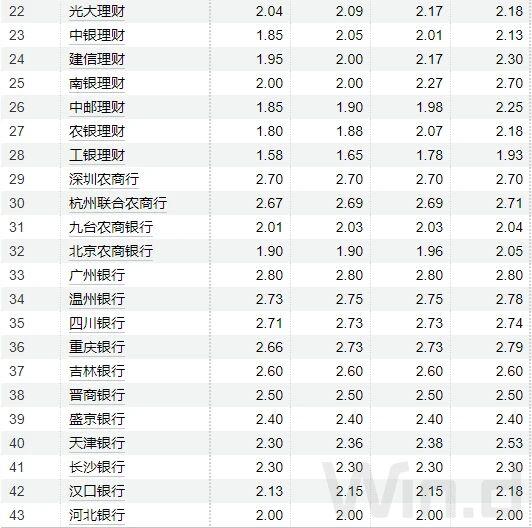

基于2025年10月6日至10日数据分析,银行理财子公司在多类产品收益表现形成头部效应,部分机构控风险同时实现超行业平均收益,显示资产配置等优势。农村商业银行有稳健本地化运营能力。市场从规模扩张转向质量竞争,专业能力是获投资者信任关键。

注:统计新发产品比较基准上下限中值的分布情况,非数值型基准产品不统计

原油市场:瑞银预计,2025年全球石油市场供应过剩120万桶/日,2026年扩至150万桶/日。供需失衡由OPEC+增产驱动,虽有支撑因素,但季节性需求疲软和增量供应施压油价,未来1 - 2年油价“先抑后扬”。

权益市场:高盛资深交易员指出,全球主要股指站稳关键移动平均线上方,市场无转向风险规避信号,潜在买家入场,策略是“追逐风险”。

黄金市场:中金公司认为,短期金价上行或由避险情绪驱动,情绪消退后上行或暂缓,但长期有支撑因素。预计2026年一季度金价中性突破4500美元/盎司,乐观达4800美元/盎司,悲观维持4000美元/盎司。

中国资产:瑞银证券等机构策略师看好A股四季度表现,认为市场转向盈利验证阶段,中长期慢牛逻辑未变。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com