厨电巨头2025年资金流向揭秘:规模、利润与发展之路的较量

原以为在“国补”东风下,家电行业会一片火热。但结合2025年业绩中报及近期表现来看,行业分化趋势愈发明显。综合家电与小家电企业发展态势良好,而传统厨电与集成灶企业却陷入困境。美的、海尔等综合巨头借助“国补”政策、海外市场与智能新品三大因素实现逆势增长,集成灶“四小龙”则集体遭遇营收和净利双降的难题。

这究竟是外部环境影响,还是内部战略问题?本期家居新范式报告将从多维度深入剖析厨电企业的生存现状与发展困境,探寻数据背后“规模与利润”“传统与新兴”“稳健与激进”的激烈较量。

大小家电发展良好,传统厨电与集成灶处境不佳

先来看一组最新的业绩财报数据汇总:

当前大家电行业上市企业可分为四大板块,包括以美的集团、海尔智家、格力电器为代表的综合家电巨头,以苏泊尔、九阳、北鼎、小熊为代表的小家电企业,老板电器、华帝股份、万和电气等传统厨电企业,以及集成灶“四小龙”——火星人、浙江美大、亿田智能、帅丰电器。

家居新范式梳理2025年中报业绩发现,大小家电企业大多实现了营收和净利的增长,而传统厨电和集成灶企业则跌幅明显。集成灶企业在报告中提及“行业下行”“订单减少”“需求不足”“环境影响”等外部因素。

综合家电巨头和小家电领域能够增长,主要有以下几个原因:一是2025年“国补”政策品类扩大到微波炉、洗碗机等小家电产品,带动了相关品类的增长,美的电商销售额占比超过50%(含电商下沉);二是国外市场增长,如格力电器海外市场营收同比增长10.19%,海尔智家上半年海外市场收入增长11.7%;三是智能、新能源等新兴品类推动整体营收增长,美的的新能源、工业技术、智能建筑科技,格力的绿色能源、智能装备都是产品结构中增长较快的细分品类。

厨电行业盈利分化,新品牌面临挑战

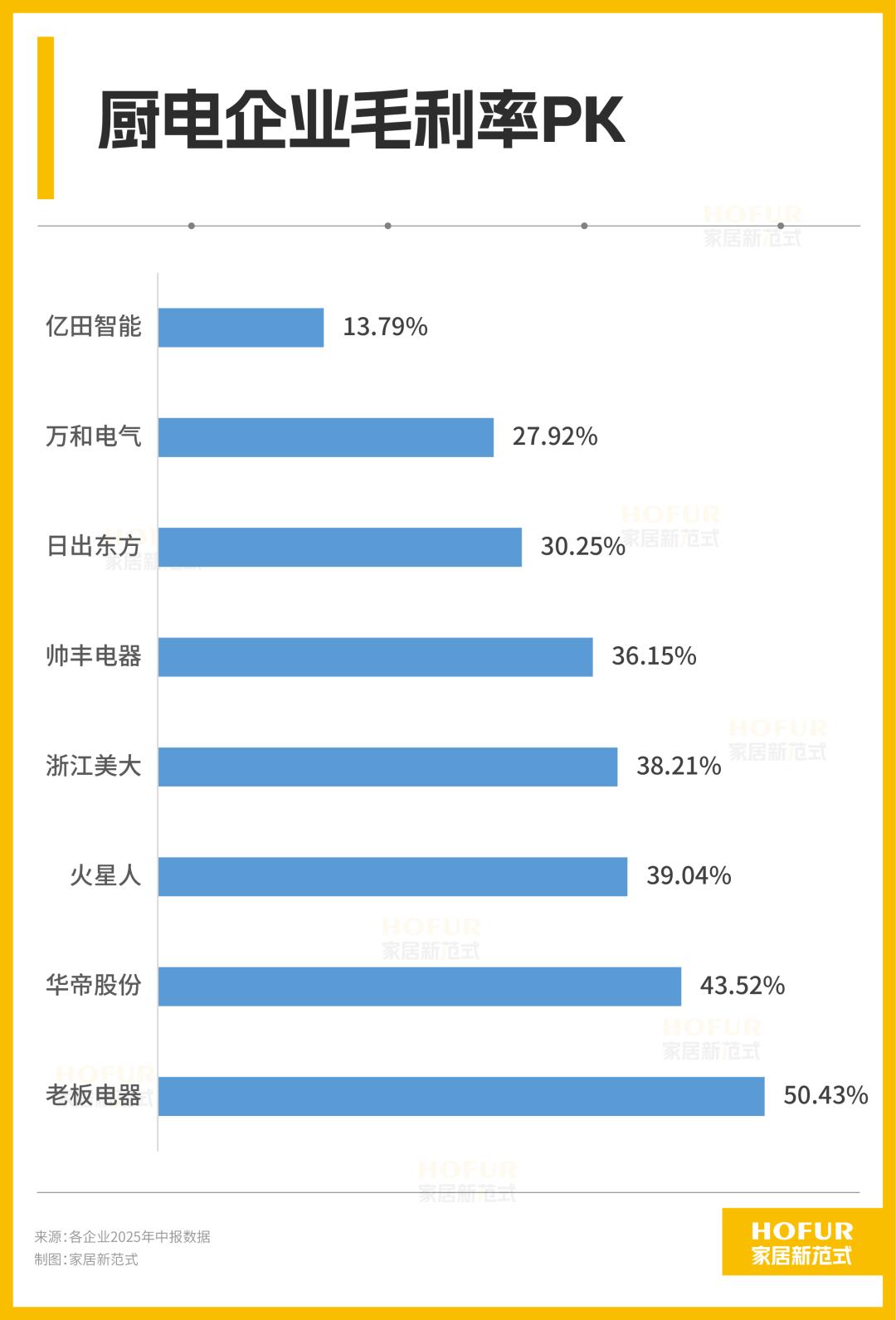

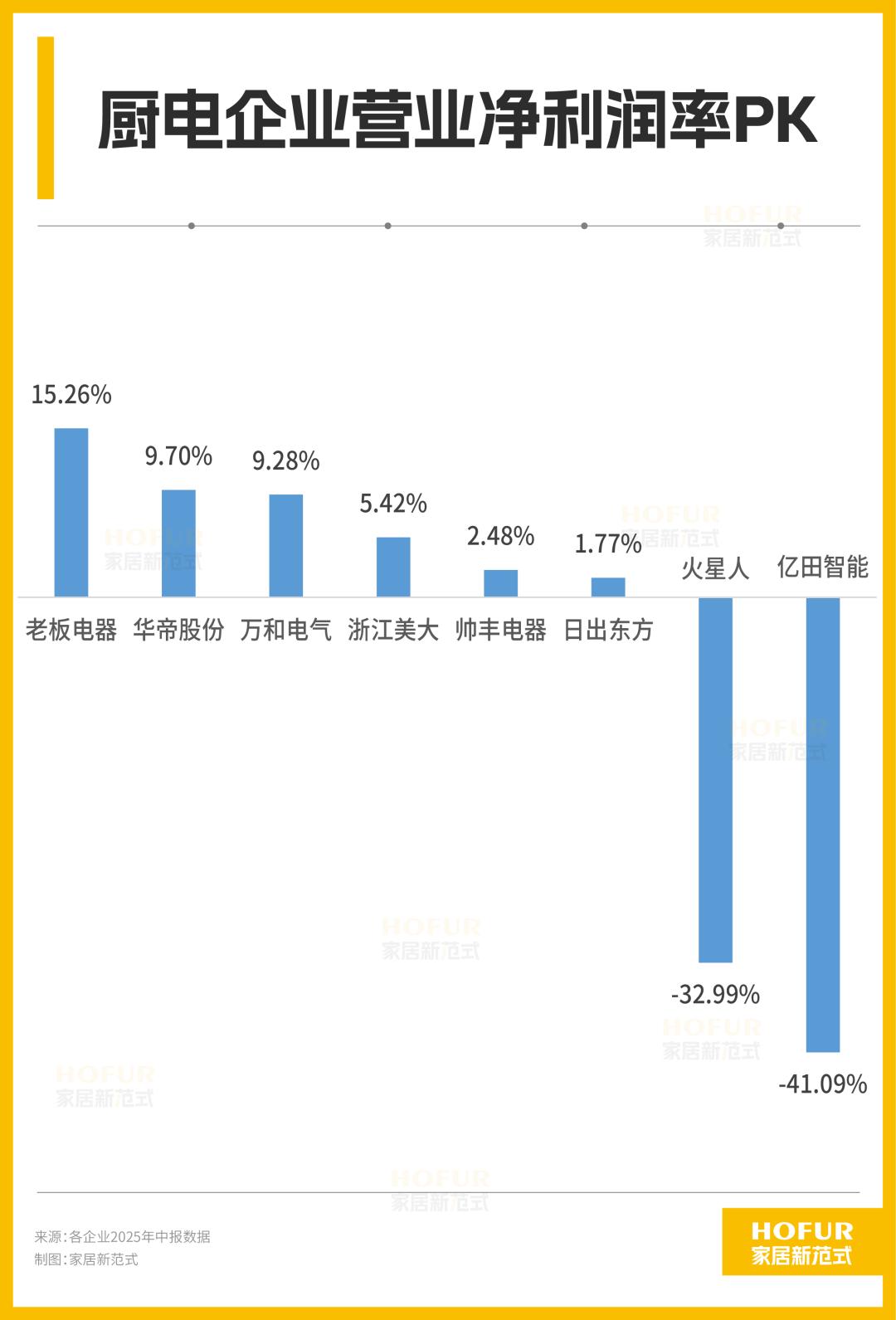

从毛利率和净利润率来看,头部企业表现稳健,新兴品牌压力较大。老板电器、华帝的盈利能力明显高于其他企业。老板电器以50.43%的毛利率和15.26%的营业净利润率领先行业,显示出其在渠道布局和产品结构上的优势,巩固了在高端厨电市场的龙头地位。相比之下,火星人、亿田智能的表现不尽如人意。

在毛利率方面,传统大牌中老板、华帝领先,万和电气、日出东方低于平均线;集成灶“四小龙”分化明显,浙江美大、帅丰电器毛利率保持在36%以上,火星人进入前三,亿田智能垫底。

净利润率方面,传统大牌均保持盈利,只有老板电器超过10%,日出东方净利润率仅1.77%。集成灶企业情况惨淡,火星人、亿田智能出现大幅亏损,盈利面临巨大挑战。浙江美大、帅丰电器净利润率为正,在集成灶领域仍有一定盈利韧性。

家居新范式认为,当前厨电企业正从规模扩张向质量效益转型。头部企业凭借品牌和技术优势维持高毛利,中小品牌需警惕“高营收低利润”或“高毛利负净利”的经营风险,平衡规模与盈利是生存关键。

资金投向各异:华帝重营销,火星人重研发,老板实力雄厚

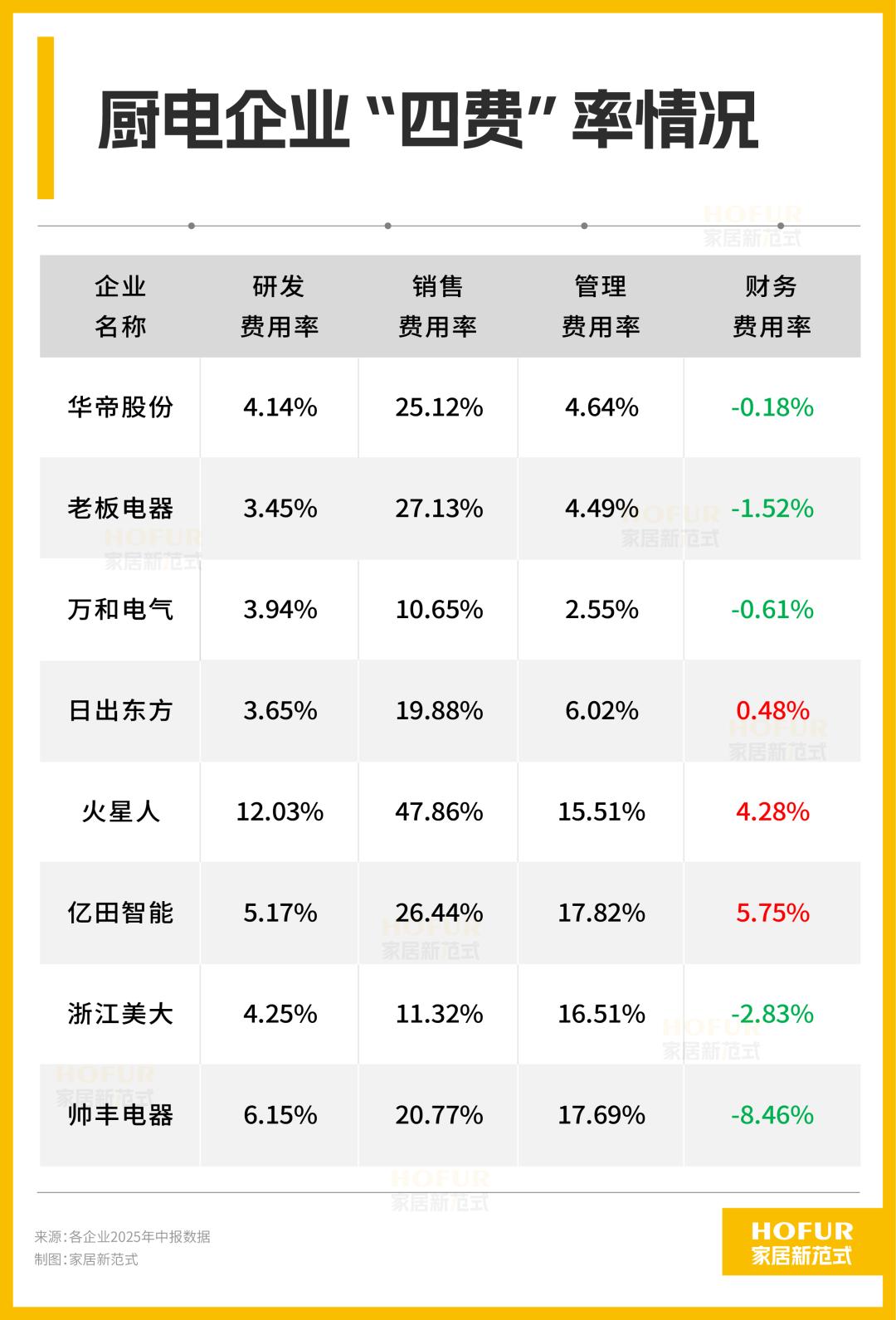

企业的“四费”情况如何?钱都花在了哪里?家居新范式进行了梳理对比:

研发方面,火星人堪称研发“狂魔”,以12%的研发费用率领跑其他品牌,大力投入技术创新,试图在集成灶市场中突围。帅丰和亿田的研发投入也保持在5%以上。而老板、万和、日出东方等传统企业研发投入低于行业平均水平,可能更多依赖以往技术。

销售费用方面,老板电器12亿的销售费用远超其他7家。但从费用率来看,火星人以47.86%领先;老板电器、亿田智能和华帝股份也拿出四分之一的收入提升品牌影响力,品牌溢价较高。万和、浙江美大销售费用低于平均水平(8家企业平均销售费用率23.65%),走性价比路线。

管理费用上,新旧企业分化明显。老板、华帝、日出东方等传统大企业财务管理费用率普遍低于7%,万和以2.55%的费用率展现出高效的管理能力。对于厨电行业来说,管理费用降低意味着运营体系更成熟稳定,非生产性支出控制良好。

财务费用方面,帅丰、浙江美大、老板、华帝、万和的财务费用为负,说明厨电行业资金管理或汇率操作较好;火星人、亿田智能财务费用率较高,主要是存款、债券利息变化导致。

总体而言,老板电器经营稳健且实力雄厚,华帝擅长营销,万和管理高效,火星人野心勃勃;浙江美大作为集成灶开创者,仍享受品类红利。

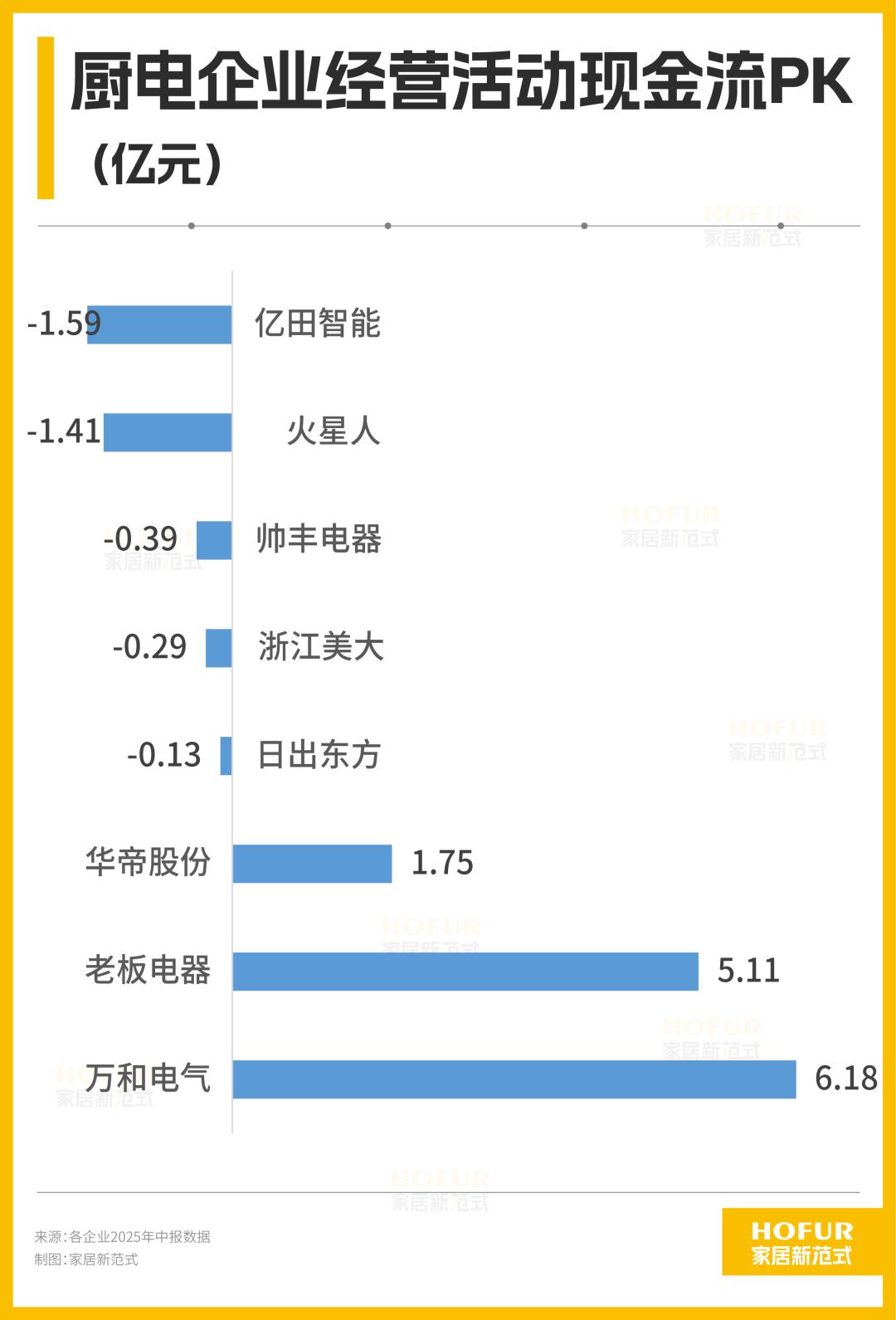

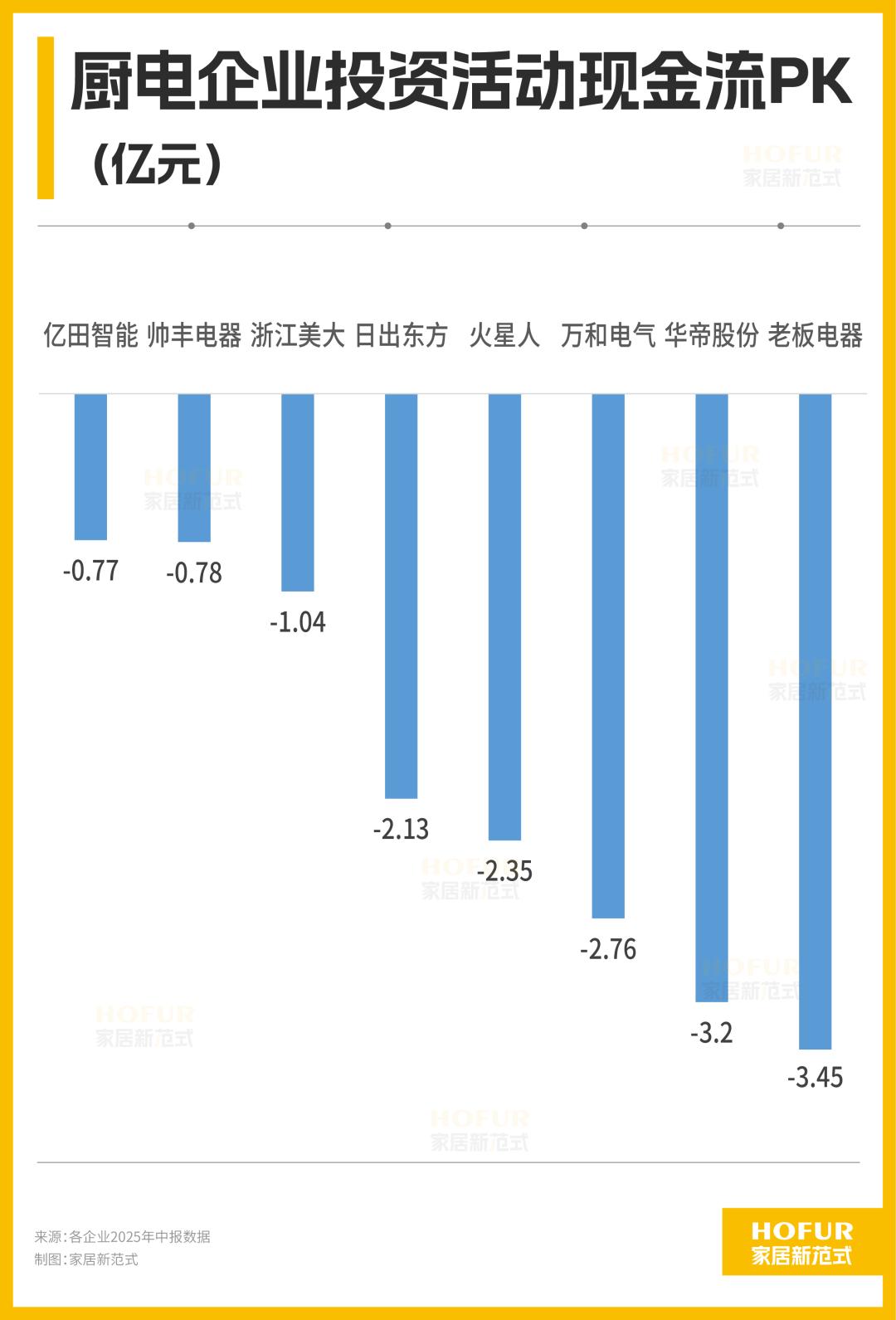

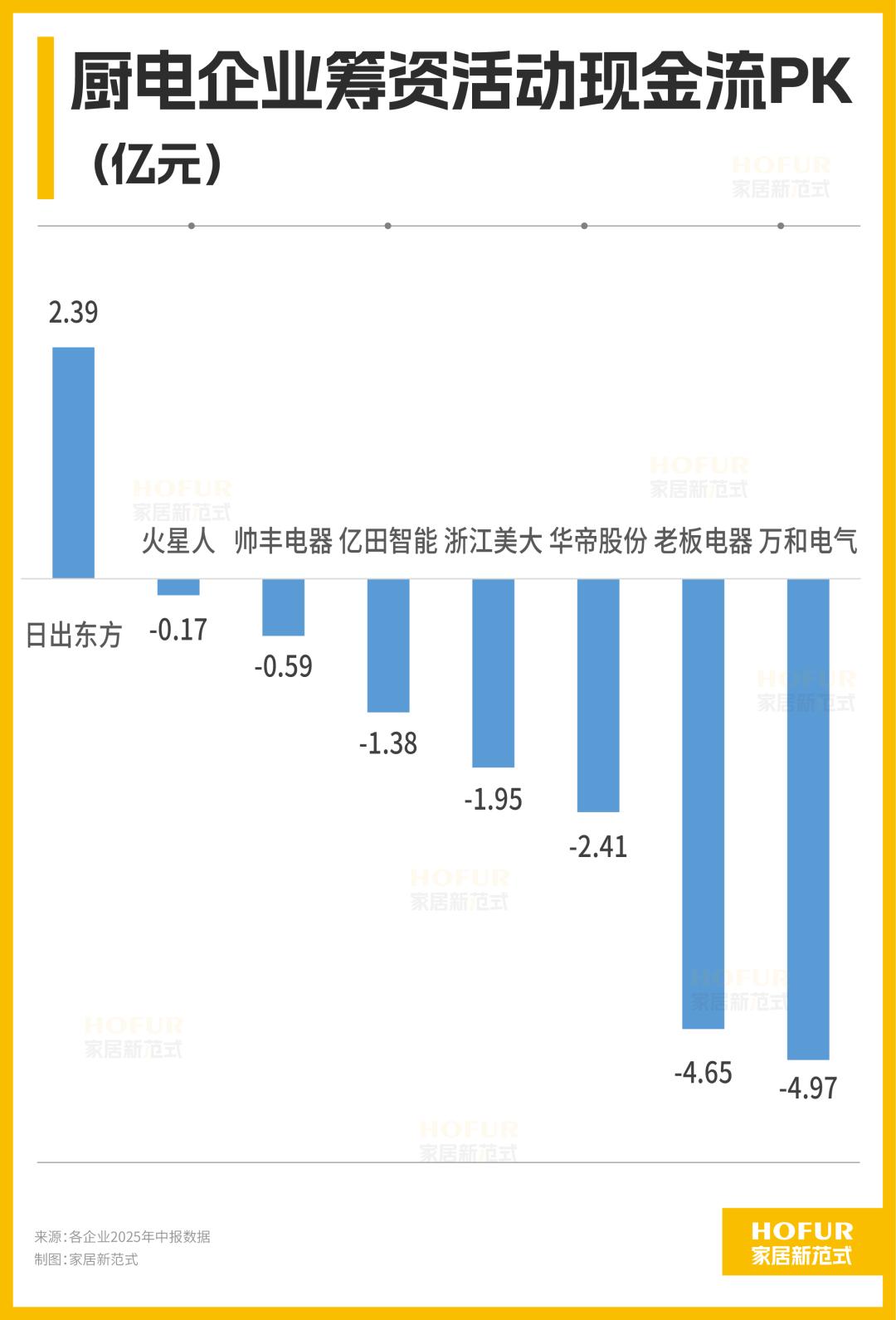

现金流比拼:谁能在周期中稳健前行?

家居新范式发现,在存量竞争时代,现金流是企业的重要支撑。从经营活动现金流来看,巨头企业积极储备资金,新势力企业则面临资金短缺问题。老板电器、华帝股份现金流充足,造血能力强,有足够资金应对行业挑战;集成灶品牌和日出东方经营活动现金流为负,处于“失血”状态。

投资活动现金流方面,几乎所有企业都收缩投资,回笼资金,巩固核心业务。老板电器、华帝股份等巨头也大幅减少投资,采取谨慎策略。

筹资活动现金流方面,除日出东方通过筹资弥补资金缺口外,其他品牌都降低杠杆。厨电行业普遍降杠杆以维持企业运营。

企业的负债情况也反映了其抗风险能力。虽然老板电器负债高达54.68亿,但属于良性负债,因其年度营收超百亿,且经营活动现金流位列厨电赛道第二。而负债不高的火星人受主营业务亏损影响,偿债压力增大;浙江美大、帅丰电器负债少,但现金流状况不佳。

探寻增长密码:挖掘第二曲线

家居新范式梳理发现,除日出东方外,其他七家企业产品结构较为清晰。传统大牌中,华帝股份、老板电器主要依靠烟机、灶具,万和电气靠热水器和厨电;集成灶“四小龙”主要聚焦集成灶品类,帅丰电器在毛利、净利率方面表现较好,得益于其第二增长曲线。

从八家品牌财报来看,主营业务增长均同比下降,而集成、一体、洁净等新品类有所增长,如华帝股份的蒸烤一体机、净水器,老板电器的洗碗机、一体机等。这表明厨电行业应优化产品结构,通过多元化品类分散风险,例如老板电器开启“橱柜元年”。

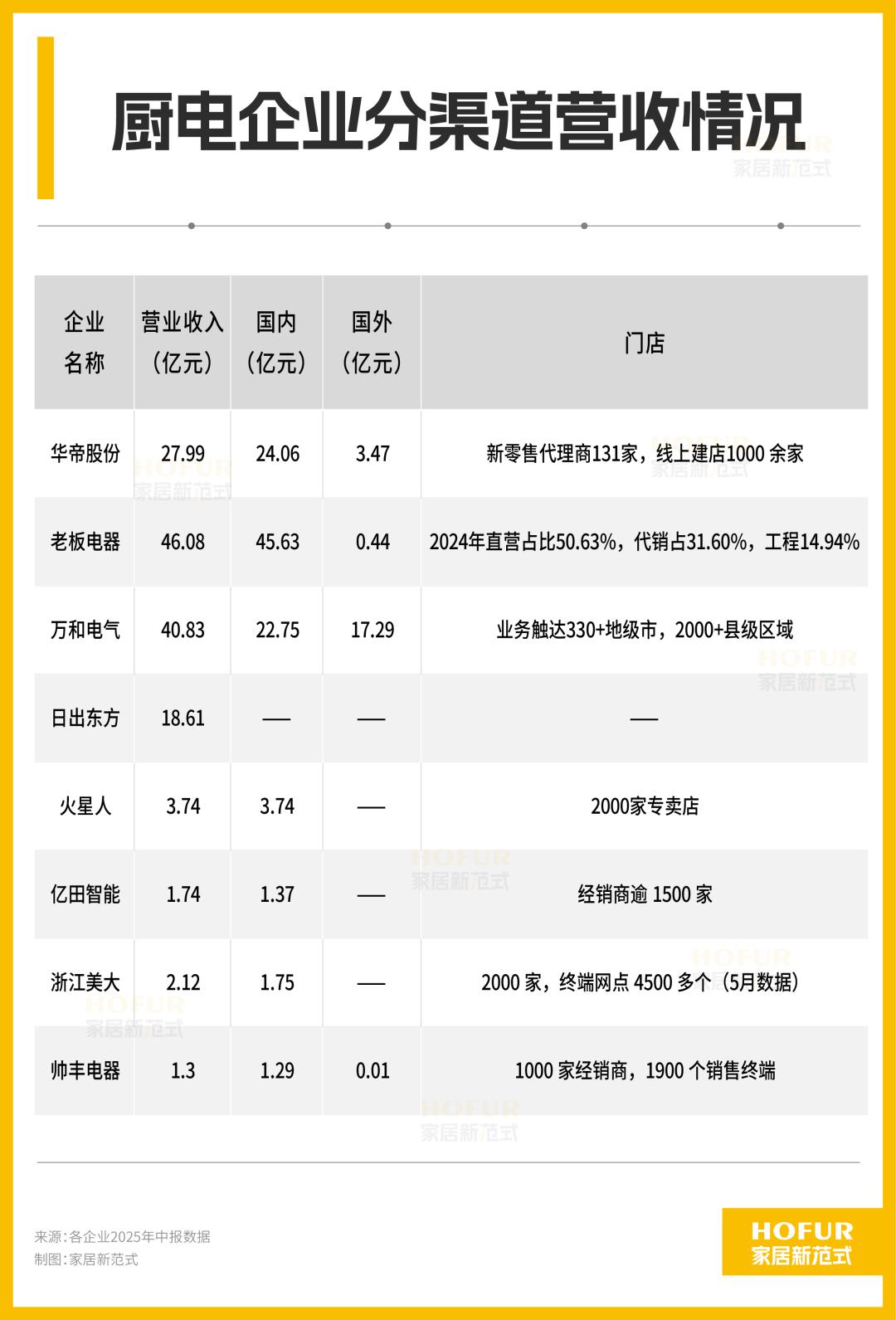

渠道方面,新零售、下沉市场、海外市场成为厨电行业拓展重点。除传统渠道外,企业纷纷布局新市场。华帝新零售渠道毛利率达41.51%,在电商平台新建店1000余家;万和电气自营电商表现出色;亿田智能、浙江美大、火星人、万和电气发力下沉市场,万和电气业务覆盖2000多个县级区域。海外市场也成为厨电企业的新增长点,万和电气超四成营收来自海外。

结语

2025年,厨电行业正处于从“量增”到“质变”的重要转型期。各大头部品牌需摆脱单一品类依赖,加快布局多元产品和渠道,同时降低成本、提高效率,平衡规模与盈利、创新与稳健,这是守住市场、应对行业周期的关键。

本文来自微信公众号“家居新范式”,作者:爱桦,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com