全球市场遭遇闪崩危机

周五,美国股市在剧烈震荡中大幅收低,市场信心急剧下降,避险情绪迅速升温。

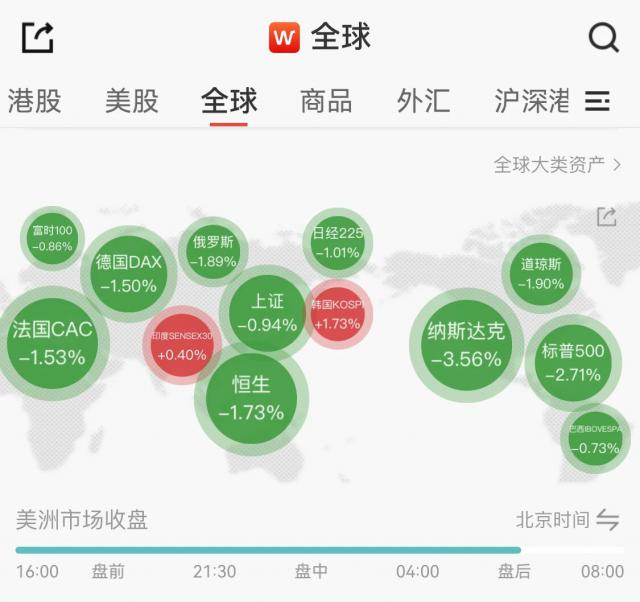

道琼斯工业平均指数暴跌878.82点,跌幅达1.9%,收于45,479.60点;标普500指数下挫2.71%,收报6,552.51点,创下自4月10日以来的最大单日跌幅;纳斯达克综合指数重挫3.56%,收于22,204.43点,盘中还一度创下历史新高,但随后迅速反转下跌。

受贸易战风险加剧、美国政府停摆持续等因素影响,全球市场风险情绪极速下滑。美欧股市集体重挫,道指跌近2%,标普500指数跌逾2.5%,纳指跌超3.5%,德国DAX指数、法国CAC40指数跌约1.5%。

原油和铜价格跳水,美油主力合约跌超5%,LME期铜跌约4.5%;美元指数下跌超0.5%;美债和黄金价格拉升,COMEX期金涨约1.6%,连涨八周,十年期美债收益率一度跌至三周新低。

此前市场情绪一度乐观,投资者积极加仓成长股。但随着突发性风险引发情绪反转,抛售潮迅速蔓延,卖盘在尾盘加速涌出,导致指数跌幅不断扩大。交易员表示,这一轮下跌体现了市场过度乐观后积累的脆弱性,也显示投资者在高估值环境下的风险敏感度显著提高。

市场恐慌情绪同步升温。被视为“华尔街恐慌指标”的CBOE波动率指数(VIX)当日飙升至22上方,结束了过去四个月的平稳走势。标普500此前持续刷新纪录高点,而波动率的快速上升意味着投资者急于在期权市场购买保护性工具,以防未来更大的下行风险。

分析人士指出,随着自动化交易系统触发止损、机构资金平仓离场,市场波动进一步被放大。从市场结构来看,这种“技术性下跌”往往伴随着交易量激增和恐慌性抛售,短期内或将维持高波动状态。

科技股成为领跌核心。芯片、半导体与电动车等板块全线下挫,多只龙头个股跌幅在5%至8%之间。投资者担忧,这些行业不仅在生产环节受制于全球供应链,同时其销售市场的增长预期也面临放缓压力。

B. Riley Wealth首席市场策略师Art Hogan指出,科技类公司估值在此前数月已被显著推高,而在外部不确定性上升的背景下,资金自然选择减仓高估值品种。“这些企业在供应与需求两端均高度依赖全球化体系,当外部环境动荡,市场首先会在这些股票上重新定价风险。”Hogan说。

能源市场也未能幸免。美国原油期货当日下跌,投资者担心经济活动可能受到干扰,从而削弱石油需求。能源类股票普遍收低,标普能源板块跌幅超过2%。此前原油价格曾短暂反弹至季度高点,但最新行情显示,投资者正重新审视需求预期。

在宏观层面上,持续的政府停摆为市场增添更多阴霾。美国政府关门已进入第十天,参议院周四第七次未能通过临时拨款法案,双方依旧在关键条款上陷入僵局。预算主管Russell Vought表示,部分联邦机构已开始裁员。市场担忧,这场政治僵局若持续,将对第四季度经济增长带来明显拖累。华尔街策略师指出,政府停摆不仅削弱消费者与企业信心,还可能影响部分经济数据发布与财政支出节奏,进一步放大市场不确定性。

本周整体来看,股市的下行走势彻底抹去了前期涨幅。标普500全周下跌2.4%,纳斯达克和道琼斯指数分别下跌2.5%与2.7%,三大指数均录得周线下挫。此前支撑市场的企业盈利与降息预期暂被风险事件掩盖,投资者转向防御型板块和现金资产。

机构报告显示,本周资金明显从科技与成长股流出,转而流入公用事业、日用消费品及医疗等防御行业。短线资金避险迹象显著,而部分量化基金亦在系统触发后强制减仓,加剧了市场的下行压力。

多位策略师认为,短期内市场波动率或将维持在高位,若政府财政僵局无法缓解,企业财报季表现不及预期,股指可能继续下探支撑区间。不过,也有部分机构持谨慎乐观态度,认为宏观经济基本面暂未出现系统性恶化迹象,企业盈利仍保持增长势头,当前调整或为年末资金重新布局提供机会。未来几周的宏观数据与财报表现,将成为市场判断趋势的关键依据。

Wind用户在金融终端输入

WTTS ( 模拟交易 )

科创板、港股通、ETF、个股期权等一应俱全

组合分析指标应有尽有,更加方便路演

业绩考核精准结算,投研能力一目了然

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com