涨幅超62%,白银疯涨背后的秘密

黄金和白银资产又迎来了疯狂上涨!

10月2日,港股国庆假期开市首日,贵金属概念板块全线飘红,多只黄金股涨幅超过10%。其中,中国白银集团更是大涨30%,创下近4年以来的新高。

今年以来,黄金价格已经大幅飙升了47%,很有可能创下1979年以来的最大年度涨幅。

近日,高盛发布研报指出,对2026年中旬4000美元/盎司及2026年12月4300美元/盎司的金价预测的上行风险进一步加剧,金价还有上涨的空间,甚至可能高于先前的预估。

尽管市场的关注焦点大多集中在黄金上,但实际上今年白银的涨价幅度远超黄金。截至9月末,纽约黄金期货价格涨幅为47%,而纽约白银期货价格涨幅超过了62%。国内市场上,白银期货涨幅也相对强于黄金(41.5% VS 46.2%),沪银9月涨幅高达16.32%,创下10936元/千克的历史新高。

白银价格为何表现如此强势?我们或许可以从金银比这个指标来寻找答案。

01

金银比的估值锚定

一直以来,全球各国和金融市场都非常重视并持续持有黄金。这是因为黄金具有独特的货币属性、避险功能和战略稀缺性,这些特性得到了全球的广泛认可,使得黄金在资本市场成为很多资产配置价值的“锚定资产”。

其中,黄金也是判定白银价值最重要的锚定资产。因此,市场上有一个重要指标——金银比(Gold - Silver Ratio)。

所谓金银比,通常是指一单位黄金与同一单位白银在同一时间的价格比值。

例如,截至上周五,黄金主合约收盘价格是874.4元/克,白银收盘价是10918元/千克(即10.918元/克),两者对比,得出金银比值约为80:1。

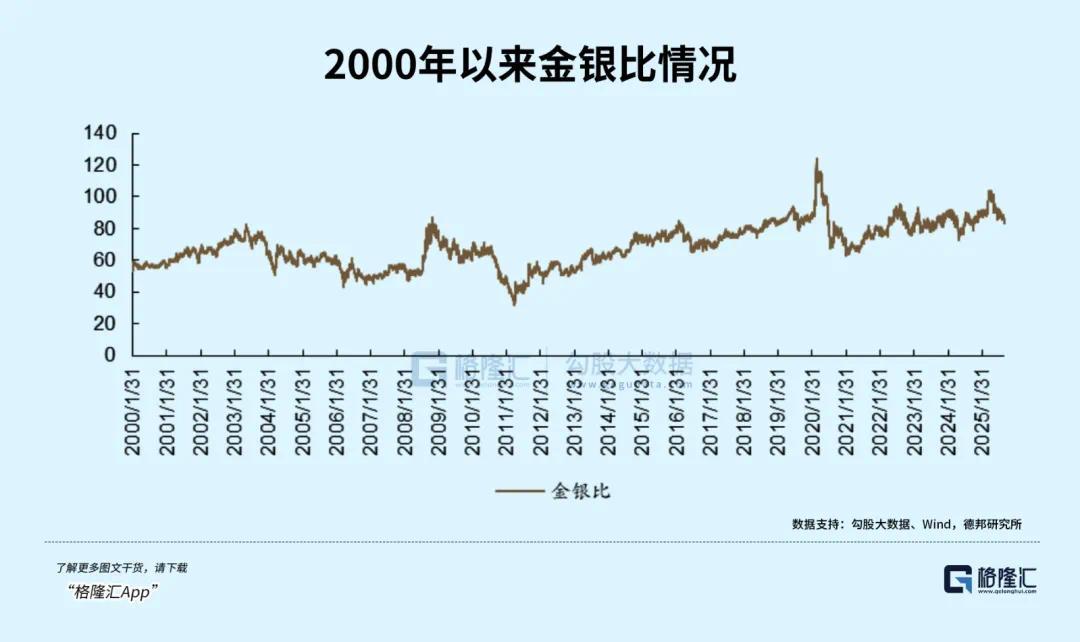

在过去几百年里,金银比这个指标展现出了惊人的稳定性。

19世纪金本位制下,英美等国曾通过法律固定金银比价(如美国1792年设定为15:1)。虽然随着布雷顿森林体系的瓦解,金银比价脱离了法定约束,但市场对两者价值关系的集体认知依然存在。

从历史走势来看,金银比呈现出明显的中枢迁移特征:20世纪70年代,该比值主要在20 - 40区间运行;80年代,中枢上升至40 - 60;90年代至2021年,多数时间处于50 - 80之间。自2022年以来,金银比价中枢进一步抬升,进入80 - 100的区间。

在极端行情中,该比值曾两次突破100。2020年,新冠疫情引发流动性危机,比值飙升至123的历史峰值;2025年4月,受全球贸易摩擦和制造业收缩影响,比值再度触及105.26的历史次高,这为后续白银的估值修复埋下了伏笔。

从经济角度来看,黄金和白银虽然都属于贵金属,但核心定位的差异导致它们在不同经济环境下价格走势出现背离。

先看黄金,其核心属性主要集中在“金融属性 + 避险属性”。当经济衰退、地缘政治动荡(如战争、贸易摩擦升级)或通胀高企时,市场风险偏好急剧下降,资金会从股票、大宗商品等风险资产撤出,转向黄金这类避险资产,从而推动金价上涨。

而白银属性更为复杂,资金涌入力度远不及黄金,最终导致金银比被拉高。

再看白银,它既保留了一定的贵金属避险属性,又具有极强的“工业属性”。在光伏产业中,白银是光伏板导电浆料的核心材料;在电子领域,它是芯片、传感器的关键导电元件;在新能源汽车领域,电池管理系统、充电桩也离不开白银。

当经济进入复苏阶段,光伏、电子、新能源等行业需求扩张,会直接拉动白银的工业消费需求。此时,白银价格涨幅往往超过黄金,进而导致金银比回落。

从这两个阶段的对比可以看出,黄金的“单一避险属性”和白银的“避险 + 工业双重属性”,决定了二者在不同经济周期、不同风险环境下的价格弹性差异。

了解了上述逻辑,就不难理解2025年银价涨幅远超金价的原因了。

2025年4月,金银比触及105.26的极端高位,较40 - 60的历史中枢偏离75%以上,远超合理波动区间。当时,美国对全球国家掀起关税战处于关键转折点,中东冲突和俄乌局势也对金价上涨产生了很大影响。

4月之后,美国关税战释放缓和信号,全球市场对“经济软着陆 + 工业复苏”的预期升温,同时市场对美联储降息周期开启的预期也在升温,金银比开始加速修复。

与此同时,新能源领域(光伏装机抢装潮 + 新能源车放量)的爆发式增长,激发了白银工业需求的井喷,加剧了白银的供需矛盾。

据报道,全球白银已连续5年出现供给需求缺口,2025年测算显示,全球白银产量比消费量少约4000吨。

这些基本面因素使白银在经济复苏预期中具备天然的上涨动能。

02

金银比指标的投资参考意义

从历史情况来看,金银比不仅是一个观测指标,还具有实际的投资指导意义。当金银比偏离历史均值时,往往意味着存在套利或均值回归的机会。

当金银比突破80:1时,意味着白银相对黄金进入“低估区间”,或者黄金因过度避险情绪被“超买”。

例如,2020年疫情爆发初期,全球多国采取封锁措施,经济停摆,市场不确定性急剧上升,避险情绪达到顶点。金银比从疫情前的60:1急速飙升至126:1的历史高位。此时,买入白银资产的收益明显高于黄金资产。

2021年,经济逐步从疫情中复苏,工业生产恢复正常,特别是光伏产业爆发式增长,对白银的工业需求大幅增加。此时,白银的工业属性主导价格,而黄金因避险情绪降温且缺乏工业需求支撑,白银价格涨幅明显大于黄金,金银比从126:1的高位逐步回落至70:1左右。

当金银比低于40:1时,表明白银相对黄金处于“高估区间”,或者白银因工业需求激增被“过度炒作”。

此时,市场逻辑转向“高估修复”,投资者通常会反向操作——卖出白银、买入黄金。因为白银的工业需求激增往往具有阶段性(如产业补贴退坡、技术替代等),过高的价格会随着需求回归常态而回落;而黄金的“价值稳定器”属性长期存在,最终会引导金银比重新向长期均值回归。

2011年就是一个典型例子。当时,全球光伏产业爆发式增长,新兴市场对白银首饰需求快速提升,白银工业与消费需求双重爆发,推动白银价格短期内大幅上涨。白银价格从年初约26美元/盎司,到4月飙升至49.51美元/盎司的历史极值,涨幅高达90%,金银比一度跌至32:1的低位。而同期黄金从1420.80美元/盎司涨至1577.40美元/盎司,累计涨幅仅11%,白银涨幅十分夸张。

当然,当金银比处于正常比值区间(60附近)时,这一指标的参考意义不大,各自价格的波动将回归各自的基本面和市场环境。

目前,金银比仍处于80的相对高位,单从这一指标来看,白银价格后续可能还有较大的上涨空间。

03

尾声

我们不妨做一个假设:

以高盛对国际金价2026年底的目标价4300美元/盎司为基准,按照当前金银比(80)和均值(60)计算,届时国际白银的价格将分别为53.75美元/盎司和71.66美元/盎司,相对当前价格(47.2美元/盎司)的潜在涨幅为13.8%、51.8%。

至于在金银比更乐观的预期值(40)之下,白银的潜在涨幅就更可观了。

需要注意的是,金银比只是一个观察指标,短期事件(如突发地缘冲突、主要央行货币政策转向、全球大宗商品价格周期波动等)常常会导致比值阶段性偏离。大家在研判金银价格走势时,还是要谨慎研究和判断。

接下来,黄金和白银的价格是否还会继续上涨,让我们一起关注。(全文完)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com