腾讯系企业冲击“资管数据第一股”,迅策科技港股之路挑战几何?

迅策科技正冲刺港股,其估值超60亿,但上半年亏损过亿,背后有腾讯等知名企业与机构投资。

自2017年完成首轮融资,迅策科技已累计完成7轮融资。最近一轮交叉轮融资后,公司估值约为62.2亿元。

迅策科技冲刺港股,估值超60亿。

9月22日晚,深圳迅策科技股份有限公司(以下简称“迅策科技”)更新招股书,独家保荐人为国泰君安国际,拟冲刺港股IPO。

作为上市前置环节,迅策科技已于1月17日获得中国证监会出具的境外发行上市及境内未上市股份“全流通”备案通知书。根据备案内容,公司拟发行不超过8625万股境外上市普通股。

增收不增利,上半年亏损扩大

迅策科技成立于2016年,是一家实时数据基础设施及分析解决方案提供商,通过构建统一数据平台聚合多源数据并进行实时处理。其目标客户主要是机构资产管理人,业务也逐步扩展到金融服务、城市管理及电信等多元化行业。

公开数据显示,迅策科技长期面临增收难增利的困境,累计亏损幅度较大。

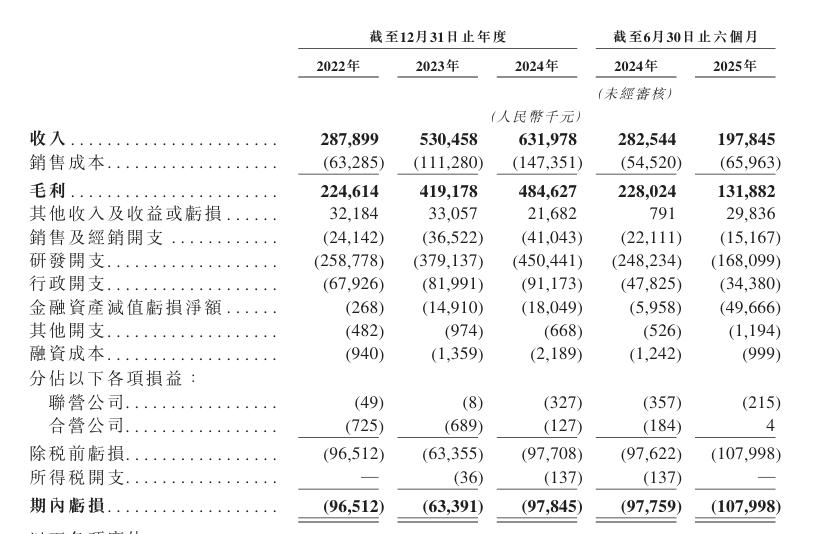

招股书披露,2022 - 2024年,公司营收分别为2.88亿元、5.30亿元和6.32亿元;同期毛利分别为2.25亿元、4.19亿元和4.85亿元。但这三年均录得期内亏损,分别为9651万元、6339万元和9785万元。

2025年上半年,迅策科技实现营收1.98亿元,较上年同期的2.83亿元下降约30%;毛利为1.32亿元,低于上年同期的2.28亿元。而且,期内亏损进一步扩大至1.08亿元,净亏损率达54.6%,上年同期亏损为9776万元。

据招股书,迅策科技近年亏损与研发、行政及销售分销等方面的高额开支有关。

迅策科技明确表示:“我们的净亏损主要归因于业务迅速扩张而产生的大量研发开支、行政开支以及经销开支。”

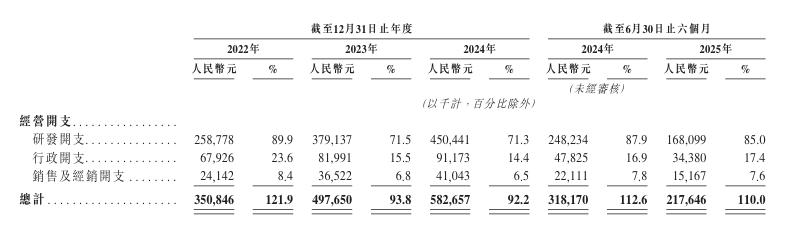

2022 - 2024年,该公司研发开支持续攀升,分别为2.59亿元、3.79亿元和4.50亿元,占总营收的比例较高。2025年上半年,研发开支达1.68亿元,占同期营收的85%。

同时,迅策科技的销售及分销开支从2022年的2414万元增至2024年的4104万元,主要用于扩大销售团队、开展市场营销活动等。

此外,迅策科技的净收入留存率明显下降,由2023年的98%降至2024年的56%。2025年上半年,这一比率降至36%,远低于2024年同期的81%。

迅策科技解释称:“净收入留存率暂时下降,主要由于全球政治氛围及经济低迷导致金融业增长暂时放缓,从而导致若干客户(尤其是资产管理行业)的支出减少和项目延迟。”

截至2025年7月31日,迅策科技持有的现金及现金等价物为2.26亿元。

云锋、腾讯等站台,估值超60亿

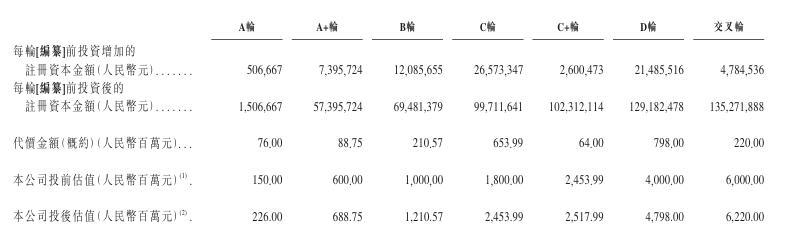

自2017年首轮融资以来,迅策科技已完成7轮融资。最近一轮交叉轮融资后,公司估值约62.2亿元。其投资者包括云锋基金、腾讯、高盛集团、大湾区基金等知名机构与企业。

在早期融资中,云锋基金、创新工场及洪泰基金是重要参与者。2017年,它们参与A轮融资,当时公司投前估值1.5亿元,投后估值升至2.3亿元。同年9月,迅策科技完成A + 轮融资,云锋基金再度加码,高盛集团也参与其中,该轮投前估值达6亿元。

此后,迅策科技持续获资本青睐,腾讯、羽信资本等多次追加投资,推进并完成B轮与C轮融资。据梳理,C + 轮融资后,公司估值升至25亿元。

融资到D轮时,迅策科技投前估值达40亿元。招股书显示,交叉轮融资完成后,公司最终投后估值达62.2亿元。

公开信息显示,在迅策科技最终股权架构中,刘呈喜间接通过珠海亨呈旗下的珠海恩圆、珠海富前、珠海股温控制28.86%的股权,为单一最大股东集团。

腾讯通过旗下两家主体参与投资,持股紧随刘呈喜之后,其中广西腾讯创业投资有限公司持股7.55%,深圳市腾讯产业创赢有限公司持股0.04%。

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作风险自担。

本文来自微信公众号“创投日报”,作者:李佳怡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com