一个期权换来1700亿美金,英伟达打造股价“永动机”

钱绕了一圈,又回到英伟达手里

最近,美股的AI行情着实有些魔幻。

一个个AI订单数额惊人,让投资人欣喜不已,纷纷为“期权”买单。

先是甲骨文接到OpenAI 3000亿算力大单,股价瞬间飙升36%,单日市值猛增2240亿美元,创下1992年以来最大单日涨幅。随后,博通拿到OpenAI 100亿美金的芯片订单,股价一度上涨14%,收盘时市值增加了160亿。

听起来很诱人,但实际上OpenAI资金匮乏。

截至目前,它历史总融资仅720亿美金。即便按最乐观的估计,最快也要到2028年才能实现业务盈利,实现自给自足。

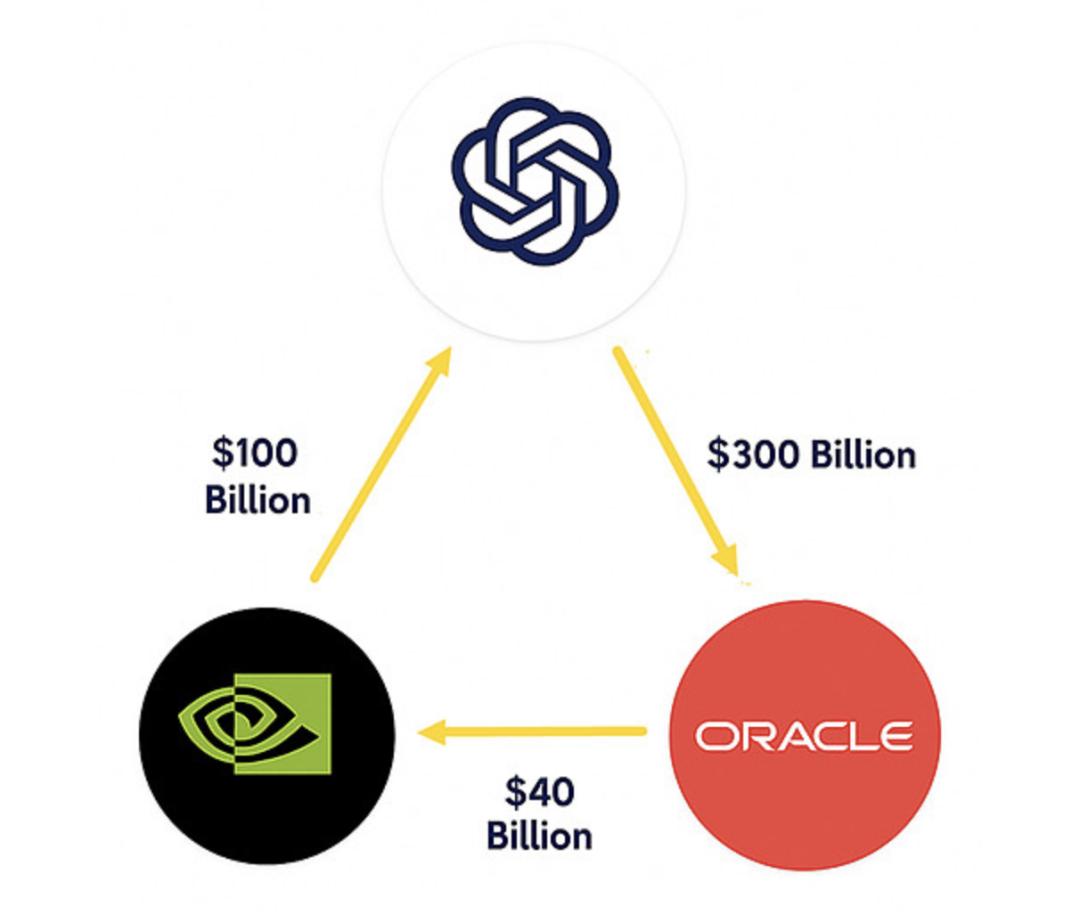

然而,英伟达和OpenAI又抛出一个“世纪大单”:英伟达将最多投资1000亿美金,帮OpenAI建设至少10GW的数据中心。

这让投资人的逻辑形成闭环:钱从英伟达到OpenAI,再到Oracle,最后又回到英伟达的利润表。股东们觉得,这简直就是资本市场的印钞机。

表面上,OpenAI有了资金,Oracle和英伟达获得更多利润。但实际上,钱并没有增加,只是换了种方式分配。

不得不说,资本主义的玩法有值得学习之处。

01

一个期权,换来1700亿美金

今日重磅消息,英伟达和OpenAI敲定“世纪大单”。

英伟达将最多投资1000亿美元,助OpenAI建设至少10GW的数据中心。这可是1000亿美金,相当于无数房产和豪车。

以英伟达目前的盈利能力,每1GW产能约需500亿美元支出,英伟达可获利约350亿。若10GW全部落地,英伟达将新增3500 - 4000亿美金收入,相当于再造一个英伟达。

黄仁勋称这是“纯增量收入”。

不过,先别激动。这只是意向书,尚未有资金到账。

首期1GW要到2026年下半年才上线,首笔投资仅100亿,还附带诸多条件。其余部分标注“up to”,意味着若一切顺利,最多投资1000亿。

这在金融领域被称为“期权”。

即便英伟达投入1000亿,OpenAI仍有巨大资金缺口。

1GW数据中心成本为500 - 600亿美金,10GW则需5000 - 6000亿。英伟达出资1000亿后,OpenAI还需自行解决4000多亿。

要知道,OpenAI至今融资总额才720亿。让它拿出几千亿,比让马斯克安静待在家还难。所以,这1000亿更像资本市场的“烟花”,虽耀眼但落地困难。

尽管问题重重,投资人却不在意。消息传出,英伟达股价上涨3.93%,市值增加1700亿美元。

没错,英伟达未出资,市值却涨了1700亿,二级市场大佬率先买单。当下资本市场的AI叙事极具吸引力:只要有故事,股价就会涨。

7月22日,OpenAI和Oracle宣布新增4.5GW数据中心,还传出3000亿算力采购大单。次日,甲骨文股价飙升,单日市值增加2240亿美元,创1992年以来最大单日涨幅。

博通也有动作。财报会上,CEO陈福阳透露新客户下了超100亿美金的AI芯片订单,消息称客户是OpenAI。股价一度上涨14%,收盘时市值增加160亿。

可以发现规律:科技公司抛出AI巨额订单,股价就会上涨。

但这些“超级大单”多为期权合约。如博通的100亿ASIC订单,芯片从流片、验证到量产需两三年,期间任何环节出错,合同可能缩水。

Oracle的3000亿大单本质是长期算力租赁合同,2027年才开始执行。这些消息本应谨慎看待,但资本市场缺乏耐心,投资人关注的是当下股价上涨,而非未来能否量产。于是,期权合约被当作现金流,股价提前上涨。

这就是当下AI市场的期权盛宴:各方抛出数字和故事,将未来收益提前转化为市值。

02

谁的1000亿?

有人认为二级市场投资人对AI过于狂热。其实,科技大佬的玩法也很厉害。

OpenAI要租3000亿算力,Oracle只能购买英伟达的显卡。英伟达担心OpenAI资金不足,便投资1000亿。结果是,钱从OpenAI到Oracle,再回到英伟达的利润中。

这看似是三家公司的合作,实则是资本市场的套娃游戏:钱未增加,却在不同财报中流转,最终都成为股东财富。

英伟达并非首次使用这种套路。

CoreWeave就是典型例子。英伟达投资CoreWeave,CoreWeave用这笔钱建机房,所需显卡从英伟达购买。机房建成后,OpenAI去CoreWeave租算力。

这样,CoreWeave有了稳定收入,英伟达的投资也随之增值。

这次,英伟达升级玩法:不仅投资基础设施,还直接投资客户OpenAI。将上下游都纳入其中,形成更紧密的闭环。

从财务角度看,这种玩法更高级。英伟达的1000亿投资记在资产负债表的长期股权投资中,显卡销售则计入利润表,毛利率达80%。左手投资,右手盈利。钱转了一圈,账上资金未变,但利润和市值却增加了。

若算上Oracle,情况更有趣。

若OpenAI自建数据中心,需一次性支出500亿美金购买设备,这些设备折旧会使财报难看,呈现巨额亏损。

但让Oracle出资500亿,将设备记在其资产负债表上慢慢折旧。OpenAI每年只需支付200亿租金,资金压力大幅减小。

Oracle的财报会变得好看,租金成为收入,利润表改善,股价上涨。英伟达则照常销售显卡,营收不受影响。

结果是,原本属于OpenAI的资本开支,变成三方利好。OpenAI节省开支,Oracle增加收入,英伟达保持营收。三家公司都有新故事可讲,股价一同上涨。

这种操作就像资本市场的永动机,让投资人觉得每个环节都能盈利。

但问题是,这个“永动机”能一直运转吗?

大家都清楚,钱只是在几家公司间循环。好听点说是产业协同,直白点就是套娃。这其实是一场豪赌,赌技术能否支撑市场,赌资本链条能否持续。

这场AI豪赌,是能引发新的技术革命,还是只是一场绚烂的烟花?

无人知晓。牌已发出,游戏还在继续,大家先尽情享受。

本文来自微信公众号“乌鸦智能说”,作者:智能乌鸦,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com