民生银行下沉市场的“沉浮之路”

缘何失意

作者:郑嘉意

编辑:松壑

9月17日,民生银行普洱分行获准开业,这是银行业第一家由村镇银行演化而来的股份行分行。由民生银行发起设立的普洱民生村镇银行,在成立14年后成功“入编”,归入民生银行分支体系。

过去,村镇银行瞄准的是广阔的县域下沉市场。

近年来,在息差收窄、中间业务收入乏力的背景下,县域市场凭借独特产业基础和未开发的消费潜力,从“盐碱地”变成新蓝海。不过,这片蓝海之下暗流涌动。随着一线城市“返乡潮”出现、下沉市场财富管理需求增加,县域金融形成了国股行抢占优质客户、城商行拓展下乡业务、农商行坚守阵地、村镇行填补空白的生态,竞争日益激烈。

民生银行作为股份行,在下沉市场的发展历程充满波折。

01 下沉往事

民生银行在股份行中,下沉布局起步较早。2008年,彭州民生村镇银行开业,它是汶川地震后极重灾区首家支持“三农”与灾后重建的金融机构,也是第一家由股份行发起的村镇银行。17年后,民生银行对普洱民生村镇银行的收购,也是股份行中的首例“村改分”。

从2008年起,民生银行持续发起设立村镇银行,2013年后数量稳定在29家,在股份行中处于领先地位。截至2024年末,股份行发起的村镇银行总数60余家,民生银行占近半,有81个营业网点。其他股份行中,只有浦发银行下设村镇银行超20家,其余都在个位数。

民生银行更积极地开拓下沉市场,源于2010年确定的村镇银行定位,即延伸民营、小微金融战略,扩大在县域、村镇的市场份额。然而,截至2025年上半年末,29家村镇银行整体规模仅420亿元,对于总规模达7.7万亿的民生银行来说占比不大。

除村镇银行外,民生银行在县域市场的拓展也不顺利。

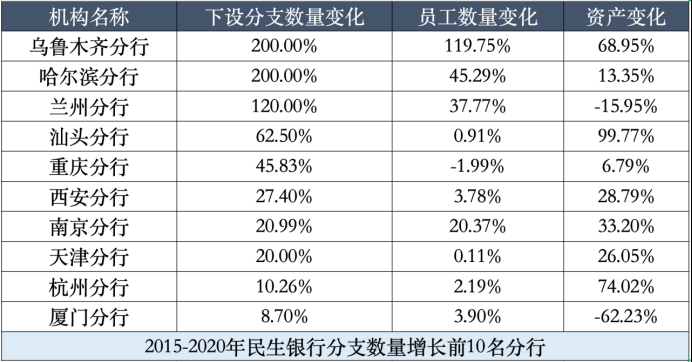

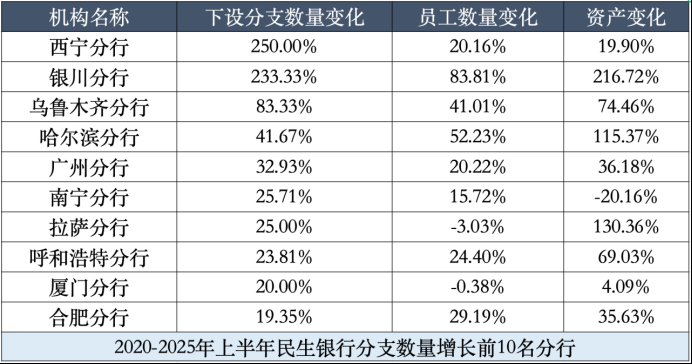

从2015 - 2025年上半年的分支机构布局看,民生银行对三、四线及更下沉区域投入不少。2015 - 2020年,新设西宁、银川2家分行,分支机构扩张快的一级分行多在西部、东北和部分南方城市。2020 - 2025年上半年,扩张区域仍集中在这些地方。

总体而言,近10年民生银行在西部和东北地区投入了很多资源。这种策略有一定前瞻性,当经济发达地区金融机构饱和时,转向覆盖率低的西部和东北可实现错位竞争。而且,以小微金融见长的民生银行,本应更有优势打开下沉市场。

近年来,在房价调整、居民资产贬值、消费意愿降低的情况下,下沉市场展现出较强韧性。比如县域居民存款注重安全,对利率不敏感,负债成本低;分散的农户和小微企业信贷金额小、风险分散,资产质量有保障;一线城市“返乡潮”也推动了县域经济发展。国有大行中,农行的县域市场就成了对抗经济下行的安全垫。

但从财报看,民生银行前期对下沉市场的投入,并未在下行期支撑业绩。

2023 - 2025年上半年,该行在东北、中部、西部地区的营业收入和利润贡献处于中下游甚至末位。2025年上半年,东北、西部地区利润占比提升,主要是环渤海区域利润为负。资产质量方面,东北和西部地区也一般,2025年上半年不良率分别比平均水平高0.29和0.16个百分点。

截至9月15日的近一年,新设分支机构33家、撤销85家,呈净流出趋势。其中,重庆撤销13家、吉林撤销8家,是分支机构缩水最严重的地区,分别属于西部和东北地区。

这或许表明,在效益压力下,民生银行正收缩在下沉市场的业务。

02 缘何失意

民生银行的困境,反映了部分股份行在下沉业务中的难题。农行凭借县域资源优势应对经济下行,城农商行依靠当地资源立足,而以民生银行为代表的股份行却难以凭借小微金融优势分一杯羹。

这可能与它在主场业务的失利有关。

2013年,民生银行首次进入世界500强,成为首家上榜民营银行。同年提出“二次腾飞”,进行以流程银行为主线的战略转型。董事长董文标提出服务小微企业、发展小区金融,改变传统商业银行模式。这一年,村镇银行数量达到29家的峰值。

民生银行在当年年报中表示,村镇银行探索特色小微及农村金融服务模式,延伸民营、小微金融战略,扩大服务范围,传播品牌。但后来的数据显示,其县域下沉业务并不理想。

一方面,股东博弈和管理层轮换影响了战略连续性。民生银行股权分散,上市前一年半有超20起股权转让,最终“新希望系”“泛海系”和“东方系”胜出。上市后,安邦、华夏人寿等险资进入,股权之争持续4年。近年来,安邦、“泛海系”“东方系”等资本状况不佳,民生银行受影响,2023年还起诉了股东“泛海系”。2024年,副行长确认“泛海系”“东方系”与恒大在民生银行仍有大额贷款。

另一方面,经济周期影响了民生银行利润。近年来,房地产和基建热潮退去、利率下降,行业进入下行周期,制造业和房地产坏账增多。2020年,民生银行不良风险集中爆发,大幅计提拨备,净利同比降36.25%,创A股股份行上市以来最大降幅,次年减少规模扩张。原本寄予厚望的2021 - 2025年战略规划,在2024年年报中已不见踪影。整体规模难以保证,下沉市场拓展也受阻。

此外,下沉市场的复杂性和激烈竞争,超出了民生银行预期。

国有行凭借低成本资金、广泛网点和信用优势,抢占县域优质项目;城、农商行依靠地缘和股东优势,通过创新服务嵌入县域经济。在多重挤压下,股份行定位尴尬,分支机构拓展依赖民营企业和信用下沉,典型的如2023年后的城投和房地产领域。

与此同时,村镇银行暴露出抗风险能力弱、创新不足、股东关系复杂等问题。民生银行一直关注旗下村镇银行治理,如2010年明确发展思路,2013 - 2018年完善风控、推进股东和高管工作、上线新系统。

但这仍未能阻止部分村镇银行问题的出现。

2019年起,2家村镇银行有0.32亿元资本缺口;到2023年,1家村镇银行缺口扩大至3.52亿元。部分村镇银行面临资金补充困难,一是自身造血能力不足,可能与产品单一或不良计提增加有关;二是股东注资能力和意愿不足,可能是股东自身盈利和资金问题导致。民生村镇银行资本缺口暴露时间与业绩承压时段吻合,这或许说明盈利压力使民生银行对部分村镇银行的投入变得谨慎。

03 未来何途?

如今,民生银行仍在转型中艰难前行。2025年上半年,营收同比增7.83%、归母净利降4.87%,同时资产和负债分别减少0.59%、1.28%。

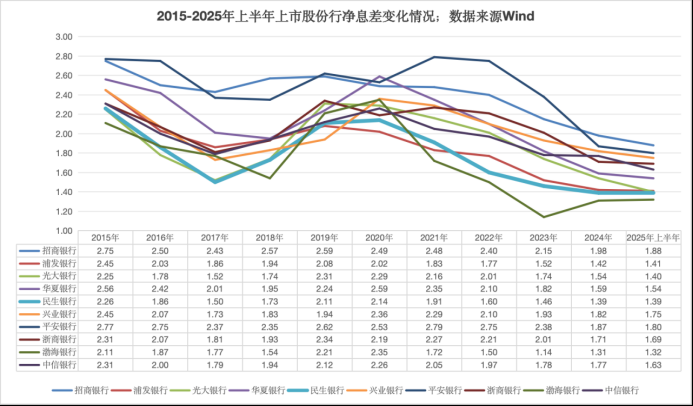

与股份行同业相比,民生银行当前的主要压力是净息差回升。2015年以来,其净息差一直处于同业下游。今年上半年,净息差为1.39%,仅比渤海银行高0.07个百分点。

净息差难以回升,与资产负债结构有关。2025年上半年,存款总额4.31万亿元,占负债六成,意味着配置了大量高成本市场化资金。同期计息负债成本率为1.93%,虽同比优化,但仍高于招行、中信等股份行。

在应对揽储难题上,村镇银行有一定潜力。2024年民生银行存款下滑超300亿元,29家村镇银行存款余额增2亿元,揽储能力强于整体。这说明村镇银行对民生体系仍有积极作用,尽管增量难以弥补整体下滑。

目前,普洱民生村镇银行已成为民生普洱分行,梅河口民生村镇银行成为民生银行梅河口支行。“村改分”“村改支”后,村镇银行将纳入更规范的治理框架,有利于提升风险管理、治理效能和运营效率,还能从总行获得资源,拓展县域市场。

但这也意味着需要更多资本投入。

民生银行虽控股了27家村镇银行,但全资收购需与中小股东沟通谈判。收购后,还需处理村镇银行的历史问题,若有风险资产,可能影响利润和资本。

从董事长高迎欣年初对战略的表态看,做深小微业务仍是民生银行未来重点,包括推进大中小微个人一体化开发、服务小微企业各环节、发展社区金融。对于下沉市场布局,管理层未作更多表态。未来,民生银行对剩余27家村镇银行的调整值得关注。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com