摩根士丹利看空“易中天”,投资者如何应对?

出品 | 妙投APP

作者 | 董必政

编辑 | 关雪菁

头图 | AI制图

随着股市持续上涨,大A“恐高症”来了。

当下的A股市场中,“易中天”(新易胜、中际旭创、天孚通信)、“纪连海”(寒武纪、工业富联、海光信息)因涨幅巨大且与AI算力概念相关,成为股民热议的话题。例如有说法称:“易中天”调整时,“纪连海”便接棒表现。

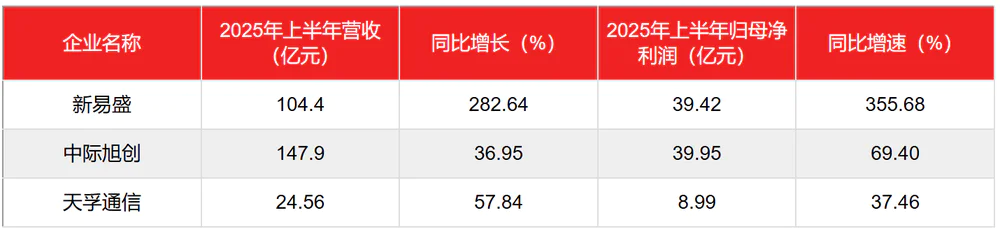

自2025年以来,新易胜、中际旭创、天孚通信分别上涨了320%、231%、174%;寒武纪、工业富联、海光信息则分别上涨了118%、182%、63%。

就在“易中天”股价屡创新高之时,知名机构摩根士丹利开始看空。

摩根士丹利觉得光模块行业的基本面利好基本已在股价中得到体现,因此对多只光模块相关股票进行了评级调整,将新易盛、天孚通信下调至减持评级。

那么,“易中天”们究竟是存在泡沫还是被低估了呢?面对这样的高位股,投资者又该如何操作呢?

妙投认为,判断以“易中天”为代表的光模块股票是否有泡沫,需要从行业趋势、业绩表现、流动性以及宏观环境等方面进行综合分析。

一、预期

AI算力的竞争,不仅取决于GPU的计算能力,还与数据的传输效率密切相关。而光模块正是影响数据传输效率的关键环节。

如果GPU计算速度快,但数据传输慢,就会造成“算力浪费”,也就是业内所说的“带宽瓶颈”。

打个比方,GPU就像“一秒能削100个苹果的顶级厨师”,而带宽瓶颈则是“每秒只能递1个苹果的服务员”,即便厨师技艺高超,也只能干等着苹果,无法充分发挥能力。

光模块的作用,就是把“服务员”换成“每秒能递200个苹果的自动传菜机”,让GPU的算力得以充分发挥。

AI的快速发展,不仅会使光模块的需求量增加,还会推动光模块向更高传输速率升级迭代,即实现“更多、更快”。

如此一来,以“易中天”为代表的光模块盈利模式将是“量利齐升”,这也是资本市场所青睐的模式。

1.利升

对于硬件产品而言,新品发布初期往往毛利率较高。随着产品逐渐成熟、竞争加剧,价格会下降,毛利率也会随之降低,光模块也不例外。

为了适应AI算力的爆发,光模块正在进行升级换代,以提高数据传输效率。

目前,主流光模块正从400Gb/s向800Gb/s切换,800G光模块的业绩增长已在“易中天”的财报中有所体现。

中际旭创在2025年半年报中表示,由于800G等高端产品出货量增加以及成本控制,公司的营业收入、毛利率和净利润均有所提升。

(数据来源:choice)

从毛利率来看,2025年上半年“易中天”的毛利率均有所提高。

因此,800G光模块业绩增长的预期正在逐步实现。

值得注意的是,光模块的升级换代速度正在加快。以前光模块速率约3至4年更新一代,引入AI智算后,迭代周期有缩短的趋势。

中际旭创2025年半年报显示,重点客户加大资本开支,加速了光模块向1.6T及以上速率的技术升级。

1.6T光模块带来的业绩增长,将成为推动“易中天”业绩提升的新动力,也是新的市场预期。

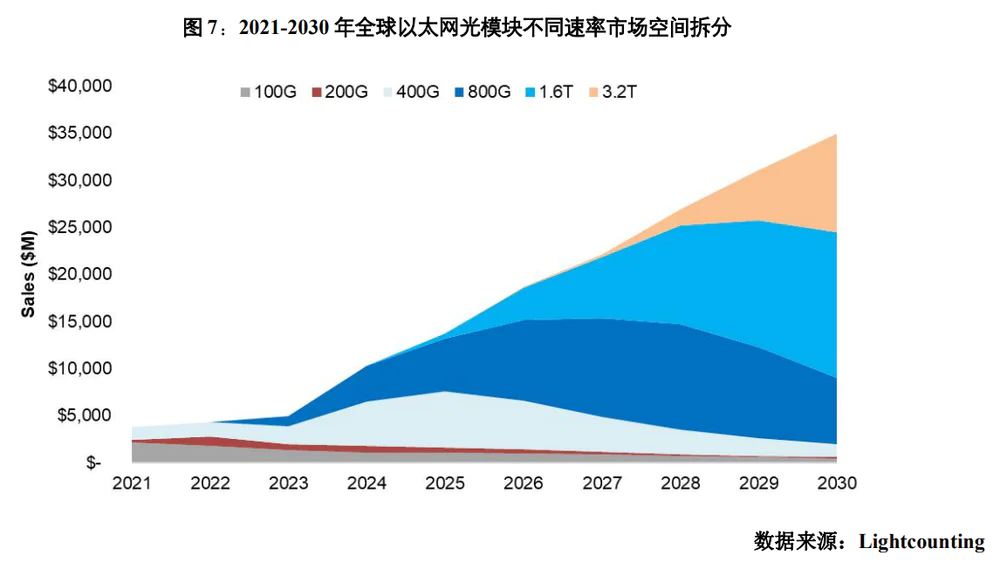

根据Lightcounting预测,2026年800G和1.6T光模块将快速增长,预计2030年800G和1.6T以太网光模块的市场规模将超过220亿美元。

从预期来看,1.6T光模块的业绩将在2026年开始显现。

2.量增

需求量最直接的体现就是销量。

2025年上半年,中际旭创的光模块销量为905万只,同比增长45.96%;新易盛的光模块销量为695万只,同比增长112.53%。

更具前瞻性的指标是互联网大厂的资本开支。

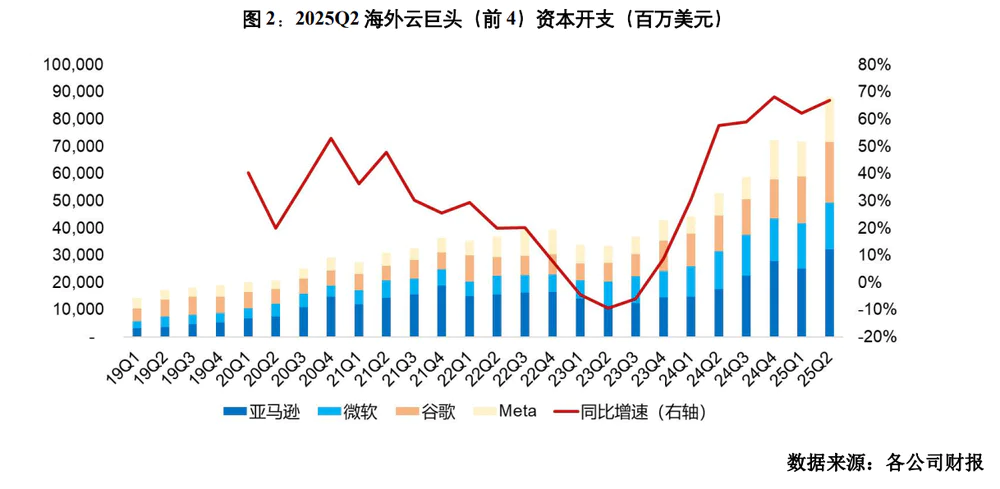

2025年Q2单季度,微软、亚马逊、Meta、谷歌的合计资本开支同比增长69%,达到874亿美元。根据7月30日Factset的一致预期,2025年这四家云厂商的合计资本开支预计同比增长50%,达到3338亿美元。

此外,美国科技巨头在9月4日的白宫宴会上表达了“口头投资意愿”,如Meta到2028年投资6000亿美元、苹果投资6000亿美元、谷歌投资2500亿美元、微软每年投资750 - 800亿美元。

若按此投资规模,微软、亚马逊、Meta、谷歌这四家企业在2026 - 2028年每年的投资金额将达到约5600亿美元,较2025年进一步增加。

同样,中国云厂商也在加大资本开支。

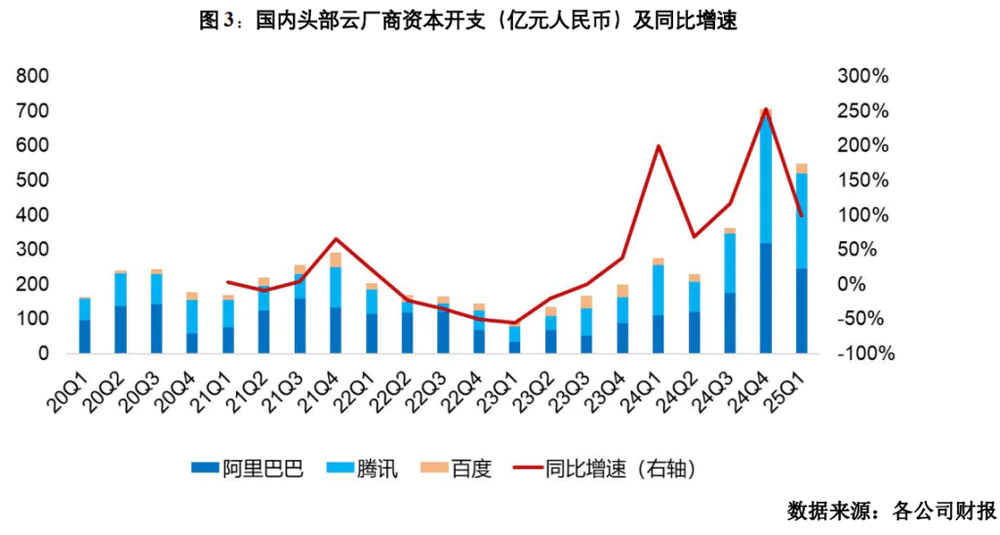

2025年Q1,国内三大互联网厂商(阿里巴巴、腾讯、百度)的合计资本开支为550.12亿元,同比增长99.38%。

2024年,阿里巴巴、腾讯和百度的合计资本开支为1362亿元,同比增长46.59%,2025年预计将达到2670亿元。

此外,阿里巴巴宣布未来三年将投入超3800亿元用于AI基础设施建设,百度与腾讯虽未公布具体金额,但未来3年国内云厂商加大AI基建投资的确定性较高。

从业绩驱动的角度来看,1.6T光模块的增长以及资本开支的增加,这些预期是否已在“易中天”的股价中得到反映呢?

二、估值

从业绩预测来看,不少券商机构已将1.6T光模块和资本开支增加等因素纳入2026年的业绩测算。

根据wind一致性预期,2026年中际旭创、新易盛、天孚通信有望实现归母净利润分别为131.12亿、112.52亿、29.10亿,分别同比增长45.98%、47.17%、37.05%。

那么,给予多少估值较为合理呢?

除了行业趋势和业绩表现,还需考虑宏观环境和流动性对“易中天”估值的影响。

一方面,A股市场成交量不断放大,资金持续流入,开户人数增加,两融资金也在不断入市。

新股民正在加速入场。2025年8月,A股市场新开户数达265万户,同比增长165%,环比增长35%,2025年累计新开1721万户,较2024年同期增长47.9%。

A股的成交量也持续突破2万亿。

另一方面,美联储再次降息,国际资本为追求更高收益,会加速流向A股等新兴市场。科技股的估值对利率变化非常敏感,降息会降低未来现金流的折现率,从而推高其估值。

按照最简单的市盈率法对“易中天”进行估值,即市值 = PE×净利润。当流动性增加、宏观环境向好时,可给予“易中天”更高的PE,即流动性溢价。

在当前环境下,妙投认为“易中天”的市盈率在30 - 40倍较为合理。截至9月18日,中际旭创、新易盛、天孚通信的动态市盈率分别为34.71、30.66、48.04。

若流动性进一步提高,A股成交量持续放大,“易中天”的市盈率可给予更高,如40 - 50倍。

因此,妙投认为摩根士丹利对“易中天”的估值评价主要基于当前市场环境,未考虑A股走牛后流动性提升带来的估值溢价。

那么,投资者该如何看待持续上涨的“易中天”等科技股呢?

三、策略

这里可以分两种情况进行讨论。

1.已经持仓

当投资者持有“易中天”这样的股票时,往往会想知道股价还能涨多高。

大部分投资者都希望能在“最高点”卖出,但实际上,很多机构和主力资金也难以把握“最高点”。

要知道,市值几百亿、几千亿的股票可以容纳大量资金,不会被完全控盘。

很多大资金的出货方式是边拉升边出货,不会在最高点一次性卖出,而是在一个区间内逐步出货,也不可能卖在“最高点”。

妙投认为,普通投资者可以借鉴这种方式,锁定利润、分批卖出是较好的策略。有长远目标的投资者,也需要提前适应这种操作方式。

具体操作方法如下:

投资者可以设定明确的盈利目标。例如,当股价在现有基础上再上涨20%时,卖出三分之一的仓位,锁定首批利润。

若股价继续上涨,达到下一个目标(如累计盈利达到50%),再卖出三分之一。

剩下的仓位可以继续持有,以获取后续的收益。当然,具体的盈利目标和卖出比例应根据投资者的风险承受能力和预期收益来确定。

此外,还有一种移动止盈法,旨在获取更大的潜在收益。与设定固定目标价不同,移动止盈法根据股价的峰值动态调整卖出价格。

例如,投资者可以利用技术指标,当股价跌破20日均线或关键趋势线时进行减仓操作。

2.想要买入

看到其他概念股不断创新高,持有滞涨板块的投资者或新入市的投资者会有踏空的感觉。

踏空是常见现象,市场机会众多,并非每个机会都能把握。而且牛市中板块会轮动,当一些板块涨幅过高后,其性价比与滞涨板块相差不大。

对于是否买入或调仓,投资者应根据对板块和公司的了解程度来决定。如果不了解行业趋势和公司基本面,仅仅因为股价上涨而追入,是没有必要的。

踏空只是没赚钱,追高买入则可能导致亏损。而且追高买入后,投资者很难保持良好的心态持股,因为他们只考虑了上涨的情况,没有应对震荡和下跌的策略。

最稳健的策略是等待股价大幅调整后再考虑买入。如果在上涨过程中参与,只能用小仓位尝试,并制定好应对震荡和下跌的策略,如设定止损点,避免补仓等。

如果股票趋势已经走坏,如公司爆出重大利空、业绩下滑,或者股价已经破位下跌,那么唯一正确的选择就是果断止损。

止损不是承认失败,而是保护本金的必要手段,它能让投资者在未来有机会重新参与市场。

写在最后

按照当前市场环境,“易中天”存在一定泡沫。但如果后续A股流动性进一步改善,或者AI算力行业出现新的利好,“易中天”仍有可能被资金炒作。

对于“易中天”这类高位股,投资者可以考虑分批止盈;如果想买入,可以等待股价大幅回调后再做决定。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com