5000家店目标下,爷爷不泡茶加盟商现状如何?

如果问今年发展迅猛的茶饮品牌有哪些,爷爷不泡茶必定榜上有名。

出品/茶咖观察

作者/蒙嘉怡

2025年,爷爷不泡茶成绩斐然,先是进入《2025胡润中国新茶饮品牌排行榜》前20,又被尚普咨询认定为行业增速第一(按销量和门店数计算),风头正盛。

这两年也是爷爷不泡茶规模快速增长的时期。据其招商合作公众号消息,2024年全年新增近1800家门店,总门店数突破2000家,到2025年9月,全国总门店数已超2400家。

品牌联合创始人于丽娜提出了“2025年保底4500家,冲刺5000家”的目标。按此计算,今年爷爷不泡茶至少要新开2100家店,剩余时间里平均每天要开17家。

然而,在高知名度和快速发展的背后,是否真的实现了高效益呢?这需要从实际的门店运营中寻找答案。

1

首店发展不佳,加密店经营压力大

在消费者眼中,爷爷不泡茶通过营销迅速获得了认知,但对加盟商来说,热度能否转化为持续收益才是关键。从茶咖观察的调研数据来看,无论是打开市场的首店,还是后续的加密店,都面临着不同程度的经营压力。

爷爷不泡茶的区域首店通常开业时表现良好,但难以保持。

以江西某县级市门店为例,2024年开业2个月后,GMV达到21万元,实收14万元。但之后业绩逐渐下滑,到淡季(11月 - 次年2月),月实收约6.5万元。按房租5500元、人工1.1万、毛利65%计算,净利润约1.43万。该店实收率在60% - 70%,今年受外卖大战影响,降至58%。尽管今年暑期业绩有所回升,但同比仍下滑超25%,最终加盟商无奈准备转让店铺。

这并非个例。浙江某景区店开业后的首个旺季表现出色,月GMV连续2个月超20万元,实收约15万,实收率维持在70%左右。但加盟商表示,近期实收明显减少,今年8月实收12.91万元。

福建某市区首店开业后月实收最高达30万元,不过开业一年实收228万元,除去表现最好的1个月,月均实收18万元,较峰值下降四成。这表明门店在开业热度过去后,难以维持高客流和高转化率。该店毛利率不到60%,实收率在60% - 70%,按单月租金3万、人工2万计算,净利润约2.72万元。一旦营收继续下滑,或租金、人工成本上涨,门店可能会亏损。

值得注意的是,这些首店选址并不差,但据茶咖观察不完全统计,这些门店1公里范围内至少有15家茶饮店。在市场高度饱和的情况下,新鲜感一过,缺乏复购的门店很快就会业绩下滑。

与首店相比,加密店的经营压力更大。

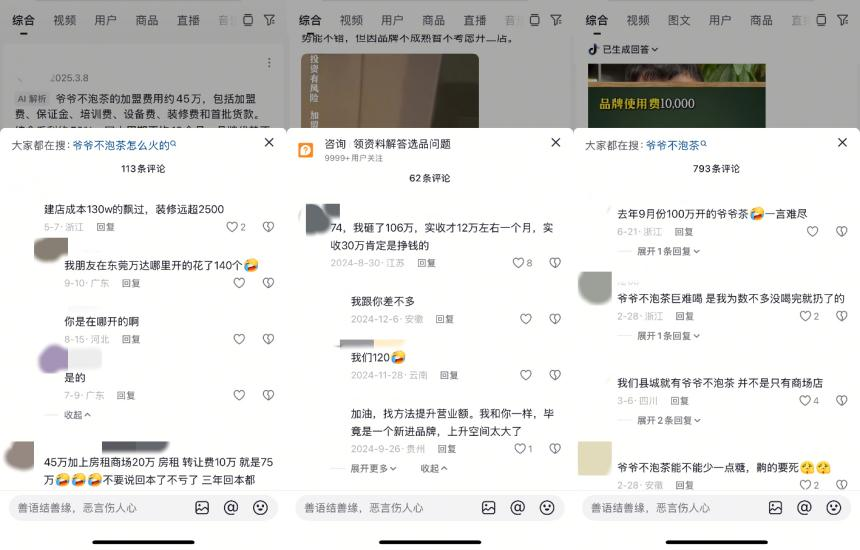

江西某市区校园加密店月实收13万元,毛利率仅55%,远低于首店。扣除租金和人工,月净利润最高约1.47万元。而该店建店成本近70万元,即使保持当前盈利水平,最快也需4年才能回本。

更令人担忧的是,随着同品牌门店增多,单店盈利能力持续下降。江西某超级加盟商投资超200万元开了4家门店,其中1家加密店已倒闭。

二手设备市场的情况也证明了这一趋势。一位茶饮二手设备商表示,自2024年底起,陆续收到爷爷不泡茶加盟商处置设备的咨询,现在几乎每天都有相关问询,月均回收设备约2套,且数量还在缓慢增加。在厦门、江西等地,多数门店生存期不足一年,最快的仅3个月就闭店。

那么,爷爷不泡茶的问题出在哪里呢?

2

实收率低,成本超预期

对加盟商来说,能否赚钱取决于收入和成本两个指标。而爷爷不泡茶的加盟商面临着双重压力,这也是多数门店盈利困难的直接原因。

实收率是指门店实际收到的资金(扣除平台抽成、促销成本等)与GMV的比值。在加盟商看来,实收率是决定门店盈亏的关键,受外卖与堂食比例、平台抽成、促销成本、市场竞争等多种因素影响。

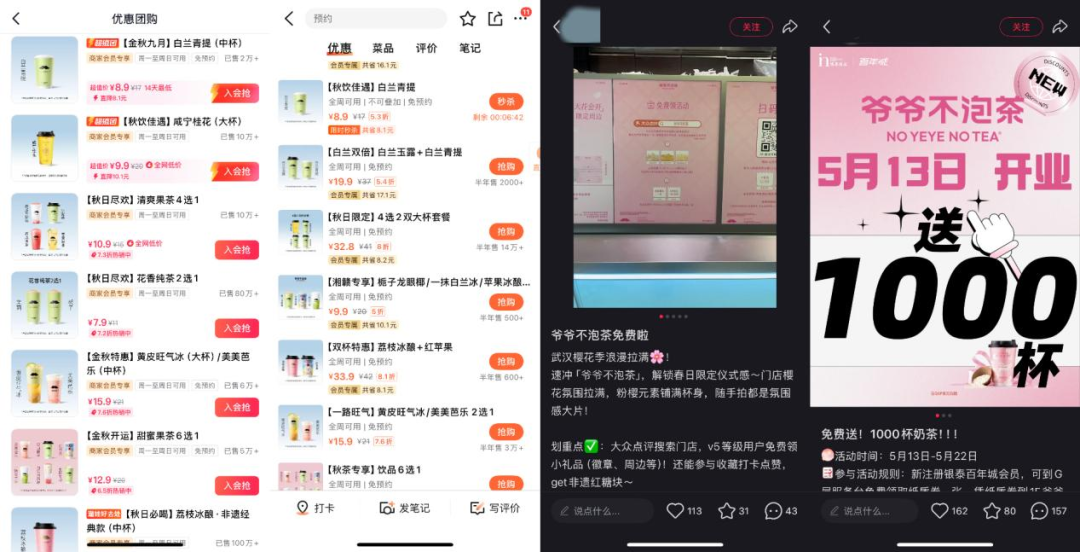

处于扩张期的爷爷不泡茶非常依赖促销活动,尤其注重价格营销。在抖音、大众点评等平台上,推出优惠套餐,原价16元的白兰青提,券后价仅8.9元;原价19元的咸宁桂花,券后仅9.9元;开业买一送一、打卡免费送茶也很常见。

然而,促销成本由加盟商承担,品牌没有补贴,导致实收率持续下降。湖北一位经营过多家头部茶饮品牌的加盟商透露,爷爷不泡茶的综合实收率约60%,部分门店在外卖大战后甚至降至55%。相比之下,霸王茶姬部分商场店实收率保持在70% - 75%,茉莉奶白在67% - 80%,茶百道约70%。这意味着同样卖10万元GMV,爷爷不泡茶的加盟商实际拿到的钱比同行少1万 - 1.5万元,扣除成本后,赚钱更难。

除了实收率问题,成本超预期也增加了回本难度。据官方加盟政策,不含租金与押金,30平方米门店前期投资约33万元,包括品牌使用费、维护费、合作服务费、保证金、日常运营管理费、大众点评商户通用费、设计费、线上运营外卖平台服务费、员工培训费、设备费、广告费 + 软装费、硬装费用、首批物料费等。

在头部茶饮品牌中,这样的投资金额相对较低,吸引了不少中小投资者。但多位加盟商表示,实际落地成本普遍超过50万元。在行业存量竞争的背景下,优质点位租金和转让费大幅上涨,进一步提高了投资门槛。江西一位加盟商直言,闭店是因为“租金过高,成本难以覆盖”。

实收率低导致收入减少,成本超预期导致支出增加,一减一增之间,加盟商的利润空间不断被压缩,这是爷爷不泡茶扩张模式下的突出矛盾。

3

门店分散,产品竞争力不足

除了盈利模式脆弱,爷爷不泡茶还面临着门店布局分散和产品竞争力不足等深层次问题。

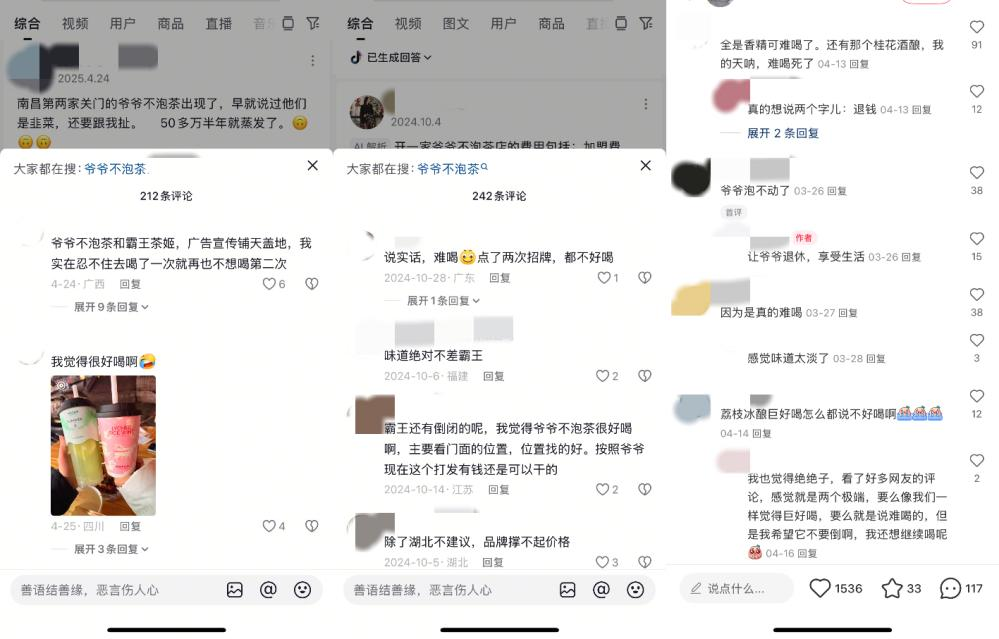

产品方面,爷爷不泡茶以“武汉香片茶”为灵感提出“东方香茶”概念,与霸王茶姬、茶颜悦色等有一定差异,但仍属于轻乳茶赛道,与头部品牌的核心客群和产品逻辑高度重合,没有形成独特的竞争优势。

更重要的是,产品口碑没有成为优势,消费者评价两极分化:部分用户认可其“口感细腻、香气突出”,但也有很多用户反馈“香精味重”“口感寡淡”,甚至有消费者表示“喝一次就不想再喝了”。产品质量不稳定,加剧了门店依赖促销拉新的情况,促销停止,客流就会大幅下降,这也是首店“高开低走”的主要原因。

此外,爷爷不泡茶的快速扩张依赖低门槛吸引加盟商,但这也带来了隐患。

一方面,加盟商水平参差不齐。像霸王茶姬等头部品牌对加盟商要求严格,加盟成本近百万元。而爷爷不泡茶将加盟门槛降至30万元左右(不含租金、人工),虽然吸引了大量中小投资者,但也导致加盟商运营能力和资金实力不同,部分加盟商缺乏茶饮行业经验,拉低了单店经营水平,增加了管理风险。

另一方面,快速扩张对供应链和管理能力是严峻考验。据茶咖观察统计,截至2025年9月,爷爷不泡茶已进入281座城市,总门店数超2200家,平均每城市仅8家店,其中门店数量≤3家的城市有145个,占比超50%。

这种“广撒网”策略在扩张初期有助于增强加盟信心、提高知名度,但也带来了巨大的运营挑战。

一是门店过于分散,无法形成高效的物流配送网络,需要建立更多、更分散的区域仓,或依赖成本更高的第三方物流,增加了库存管理和仓储成本。二是虽然总部总体采购量大,但分配到数百个城市的订单零散,在与本地供应商议价时可能不如当地密集布局的小品牌有优势。

面对经营压力,爷爷不泡茶在品牌营销上加大投入,试图巩固年轻消费群体的认知和好感。2025年,品牌先后邀请叶童担任樱花大使、李昀锐代言空山栀子系列,7月还宣布舒淇成为品牌代言人。

但营销热度无法掩盖品控问题。今年5月,有消费者发布视频称,一杯17元的“初恋玫瑰青提”奶茶未开封却只有半杯,不少网友表示有类似经历,暴露出高速扩张中的管理漏洞。

爷爷不泡茶错过了行业爆发的时机,又在大规模扩张和营销,需要不断“补血”。据《姚兰Yvonne》报道,爷爷不泡茶2024年净利润约7000万元,2025年预计实现净利润2亿元,正在寻求融资。

此外,爷爷不泡茶的核心商标至今未注册成功,后续可能面临商标侵权、品牌授权等法律风险,这些风险最终会影响到终端加盟商。

4

结语

从300家到2400家,爷爷不泡茶用两年时间完成了多数品牌十年的扩张,凭借高增速成为行业焦点。然而,在规模扩张的背后,不少加盟商面临盈利困难和闭店的现实。

要从“网红”变为“长红”,爷爷不泡茶不能只靠开店速度和营销,还需要建立坚实的产品复购体系、稳定的单店盈利模型和高效可控的供应链系统。

这条路充满挑战,且任重道远。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com