每年超30起融资,被消费者“嫌弃”的预制菜,谁在为其买单?

预制菜有着“黑红”体质,这在一场争论中体现得十分明显。

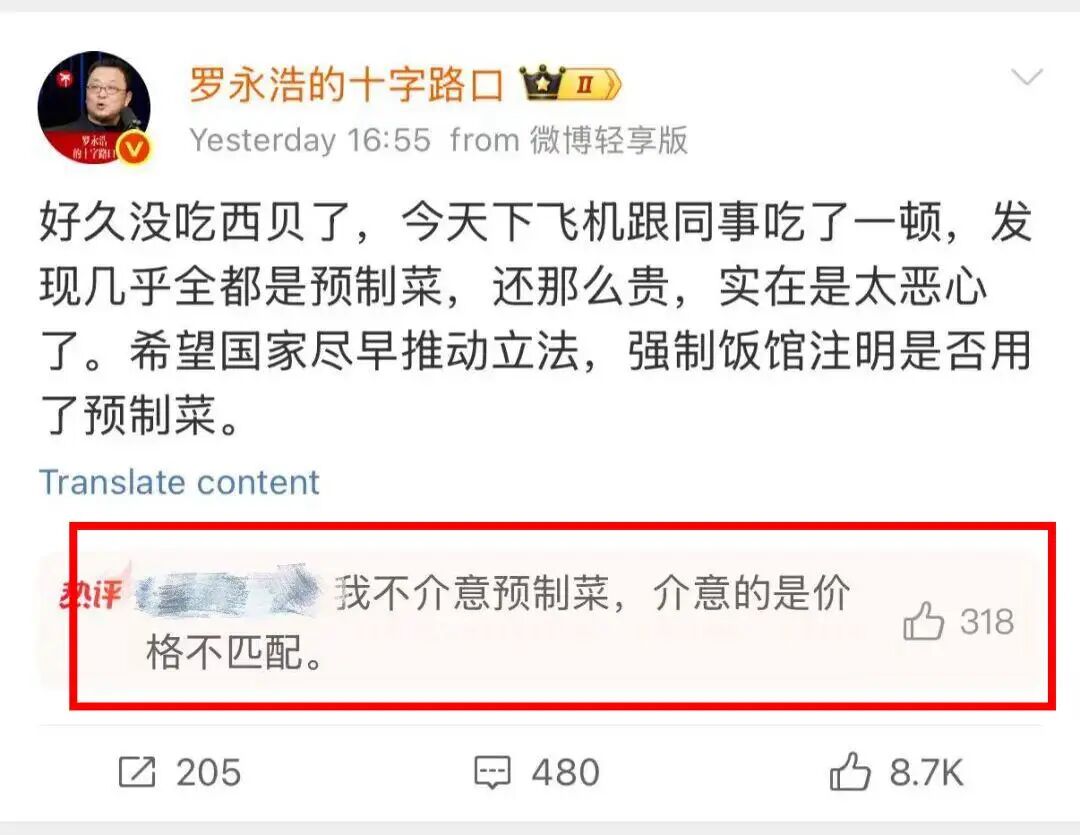

9月10日,博主罗永浩在个人社交账号吐槽连锁餐厅西贝“几乎全都是预制菜,还那么贵”,引发了与西贝创始人贾国龙的一场隔空“对战”。尽管9月15日中午,西贝发布致歉信,称会尽可能把中央厨房前置加工工艺调整到门店现场加工,但消费者对于西贝和预制菜的讨论仍在持续升温。

一条个人吐槽能引发全网讨论,这不仅反映出大众对预制菜的界定存在分歧和疑惑,也暴露出预制菜行业在快速发展中遗留了诸多亟待解决的信任危机。

曾经,预制菜凭借“解放双手”“厨房革命”的光环,成为资本市场和C端消费者眼中的宠儿,甚至在春节年夜饭的餐桌上大受欢迎。然而,随着“劣质槽头肉成为预制菜核心原料”等负面信息不断出现,“科技与狠活”的标签被牢牢贴在预制菜身上,消费者对预制菜的顾虑也日益增多。

预制菜上市公司的日子也不好过了。

根据Wind数据,2024年,A股市场31家预制菜概念股中,25家营业收入下降,占比80.65%;在归母净利润方面,有22家预制菜概念股归母净利润同比下降,其中18家公司降幅超过10%。

不过,即便公众情绪持续发酵、消费者对预制菜抵触情绪强烈,这个行业也并未停下发展的脚步。

艾媒咨询数据显示,2024年中国预制菜市场规模达到4850亿元,同比增长33.8%,整体呈上升趋势,预计2026年预制菜市场规模有望达到7490亿元。

另一方面,预制菜行业标准正逐步清晰。2024年3月,国家6部门联合印发《关于加强预制菜食品安全监管 促进产业高质量发展的通知》,首次在国家层面明确“预制菜”的定义和范围。2025年9月13日,国家卫健委主导的《预制菜食品安全国家标准》草案已通过审查,即将向社会公开征求意见。

预制菜企业若想重新赢得消费者信任,除了保障食品安全,还需在产品信息“透明化”方面多下功夫。

时代浪潮下的预制菜

预制菜也曾有过辉煌时期。

早在20世纪初期,国际上就出现了牛肉罐头、番茄罐头等工业化罐头食品,最初主要用于军队补给和应急保障。经过两次世界大战的推动,预制食品行业迎来爆发期。到20世纪50年代,美国“电视餐”(TV dinner)的出现,被视为现代预制菜诞生的标志。

在中国市场,预制菜萌芽于20世纪90年代。随着麦当劳、肯德基等洋快餐品牌进入,冷冻食品逐渐兴起,速冻水饺、半成品蔬菜及净菜加工配送工厂开始出现。

进入21世纪,“中央厨房”模式推动连锁餐饮行业快速发展。餐饮企业通过集中生产加工成品与半成品,再统一配送至终端门店,实现了标准化操作和成本优化。这一阶段的预制菜以净菜和半成品为主,虽然加工技术相对简单,但已展现出提升运营效率、稳定出品品质的优势。随后外卖行业的兴起,进一步推动了预制菜料理包的普及,商家借助料理包节省了人工成本和后厨面积,还提高了出餐效率。

疫情期间宅经济的崛起,让To C端预制菜市场迎来快速发展。企查查数据显示,2020 - 2021年,预制菜赛道出现融资高峰期,且多为面向C端的预制菜品牌。例如珍味小梅园在2020 - 2021年期间,两年内获得4轮融资。

在风口之下,2021年4月27日,味知香在上交所主板上市,成为国内“预制菜第一股”,上市首日股价涨幅约44%,随后连续斩获12个涨停板。当年4月28日至5月18日,味知香股价累计涨幅213.92%,在资本市场留下了辉煌的一笔。

据统计,2021年和2022年,预制菜行业每年均有超30起投融资事件,呈现出一片繁荣景象。就连“速冻一哥”安井食品也在那几年大力发展预制菜业务板块,到2023年,安井食品的预制菜业务板块营收占比达到28%,超越面米制品成为第二增长引擎。

然而,行业快速发展的同时,争议也随之而来。2023年9月,“预制菜进校园”引发争议,C端消费者对预制菜的态度出现两极分化。2024年315披露的“糟头肉成为预制菜核心原料”事件,更是进一步消耗了消费者对预制菜的信任。

预制菜行业的“造富神话”就此终结,集体进入艰难时期。

艰难爬坡

当预制菜从“香饽饽”变成“烫手山芋”,不少餐饮企业为了安抚消费者,纷纷喊出“拒绝预制”的口号。

这也是贾国龙在与罗永浩的争论中,多次强调“西贝没有一道预制菜”的原因。

B端的餐饮企业是预制菜行业收入的主要来源,“C端赚流量,B端扛营收”是行业共识。中商产业研究院的报告显示,2023年中国预制菜消费市场B端占比高达85%,主要买家是连锁餐厅、酒店等企业。

B端餐饮企业想要与预制菜“划清界限”,对预制菜企业来说是沉重的打击。实际上,B端预制菜本就是微利生意。上市公司龙大美食高管曾在投资者会议上表示,B端预制菜比C端竞争更激烈,该公司的净利润率仅保持在4% - 5%左右。

正是因为B端利润微薄,预制菜企业前几年才努力开拓C端市场,寻求新的增长。可惜的是,消费者对预制菜信任的崩塌,不仅没能让C端接过增长的接力棒,还影响了B端餐饮客户的消费决策。

2024年7月,随着餐饮业价格战加剧和“现炒”风潮兴起,国内15家餐厅联合发起“反预制菜联盟”,进一步加深了消费者对预制菜的偏见。

被称为“预制菜第一股”的味知香受到了较大冲击。今年上半年,味知香净利下滑24.46%,经营活动产生的现金流量净额为 - 113万元,同比下降103.7%。在毛利润方面,2025年上半年,味知香毛利率为20.83%,同比下降4.02%,其中第二季度的毛利率进一步下降至18.77%,同比下降5.93%,环比下降4.09%,是近五年内最低。

不过,参考成熟市场的发展经验,预制菜产业进一步渗透到细分大众市场仍有机会。

兴业证券的研报显示,2021年日本家庭饮食中预制菜的使用比例超过50%,达到52.3%,而国内C端消费者预制菜渗透率还不足20%。考虑到中外饮食文化差异和国人对“锅气”的执着,国内预制菜渗透率或许难以达到日本的水平,但庞大的市场规模和人口基数仍提供了可观的发展空间。

中国食品产业分析师朱丹蓬曾公开指出:“整个预制菜行业目前是政策端在推动,资本端在赋能,产业端在加码,但消费端不认账。”在行业出现诸多乱象后,消费者对预制菜难以形成正确认知和充分认可。

如何摆脱“黑红”争议?

“我不介意预制菜,介意的是价格不匹配。”

从网友的吐槽中可以看出,不少消费者并非完全排斥预制菜,而是反感失去知情权。从电商平台搜索预制菜的界面来看,多数预制菜价格在十几元至几十元之间,品类丰富,涵盖酸菜鱼、盆菜、小酥肉、烤鱼等各类热门菜系。

实际上,随着城市生活节奏加快,“懒人经济”兴起,消费者对“省时省事”餐食的需求一直存在。即便争议不断,预制菜仍是不少消费者追求快速便捷的选择。

另一方面,罗永浩呼吁国家尽早推动立法,强制餐饮商家明示是否使用预制菜,获得了大量消费者的支持。因此,西贝与罗永浩之间的这场争论,被不少行业人士视为具有积极意义的事件。

据《第一财经》报道,2025年9月13日,国家卫健委主导的《预制菜食品安全国家标准》草案已通过审查,即将向社会公开征求意见。届时,预制菜“身份”将有统一界定,餐饮门店是否使用预制菜、如何使用,也将首次被纳入信息披露范围。有专家建议,这类信息应强制公开。

这或许是预制菜行业从“野蛮生长”走向“合规时代”的关键节点。对此,资本市场反应积极——9月15日,A股预制菜概念板块表现活跃,多只个股股价上涨。

正如味知香董事长夏靖此前在业绩发布会上所说,预制菜行业在快速发展的同时,面临标准缺失、食品安全隐患和监管待完善等挑战。随着行业标准陆续确立,具备强大品牌力和优质产品的企业,更有可能获得消费者的长期信任。

对消费者来说,预制菜本身并非问题所在,“偷工减料、工业味重、信息不透明”才是令人担忧的。在这场关乎信任与选择的“行业突围战”中,预制菜企业必须在安全、健康、智能、透明等方面不断努力,才能赢得市场认可,重新获得消费者信任。

毕竟,在舌尖上的“锅气”与食品工业化之间,消费者需要的不是非黑即白的对立,而是一个诚实、透明的市场,能为他们提供更多健康、安心的选择。

本文来自微信公众号 “电商在线”(ID:dianshangmj),作者:唐果,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com