润达丰与嘉禾兴:成都民企的突围之路

今年成都楼市出乎多数人意料,两家从四川地市发展起来的民企搅热了市场。一家首次涉足豪宅领域,就将成都新房单价推到22.1万/㎡;另一家成立仅5年,3年内在成都拿地花费60亿,牢牢掌控着近郊市场。

今天我们不探讨大道理,来深入了解这两家“黑马”企业的发展路径。

头部房企下滑,民企逆势上扬

不得不承认,成都在二线楼市中仍是佼佼者。

今年1 - 7月,成都商品住宅成交金额达1477亿,同比增长7%。但从五月起,这个“尖子生”开始有些力不从心,7月成交金额同比直接下降27%。

更值得关注的是市场“玩家格局”的变化。

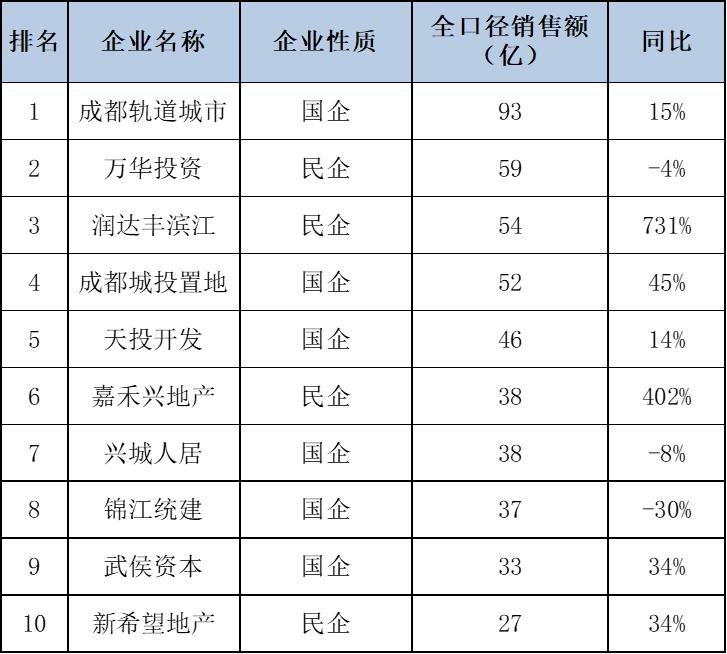

头部房企逐渐“缩量”。在成都TOP20全口径销售额中,全国化头部房企占据了60%的市场份额,但几乎所有头部房企的销售额都在下滑,TOP20里的头部企业,同比平均跌幅达11%。

部分民企却逆势“冲锋”。除了凭借麓湖长期稳居榜单的万华,另外两家民企成功冲进TOP20。润达丰滨江排名第8,若剔除全国前20大房企,它能直接升至第2,销售业绩同比暴涨731%;嘉禾兴地产排名第15,剔除头部房企后直升至第6,同比增速达402%。

2025年1 - 8月成都全口径销售数据(亿翰整理,不代表排行榜全貌)

当全国房企还在专注核心区域时,部分本土民企已悄然加速。

近一年,拿地权益金额靠前的多是华润、建发等头部国央企,拿地权益金额均超20亿,且大多集中在成华、锦江、金牛等核心区。

民企中,嘉禾兴表现最为典型,今年拿下4宗地,双流、温江各有一宗,新都拿了2宗,成为成都拿地数量最多的企业;其次是润达丰,去年拿地3宗,权益金额超30亿。

2025年1 - 8月成都权益拿地金额TOP10(亿翰整理)

润达丰突破豪宅上限,嘉禾兴深耕近郊刚需

在成都市场突围,润达丰和嘉禾兴采取了截然不同的策略。

润达丰:从“刚需之王”到“豪宅新贵”,首入顶豪市场单价飙至22万/㎡

谁能料到,前几年靠“高赠送刚需盘”立足的润达丰,今年直接进军豪宅领域并引起轰动?

它的起点并不“豪华”:2002年在达州开展项目,2015年首次进入成都,第一个项目是滨江和城,当时凭借“高赠送”吸引了众多购房者,128㎡实际可得153㎡;后来的滨江睿城,113㎡甚至可实得200㎡,单价1 - 2万/㎡,总价从几十万到一两百万,是典型的“刚需玩家”。

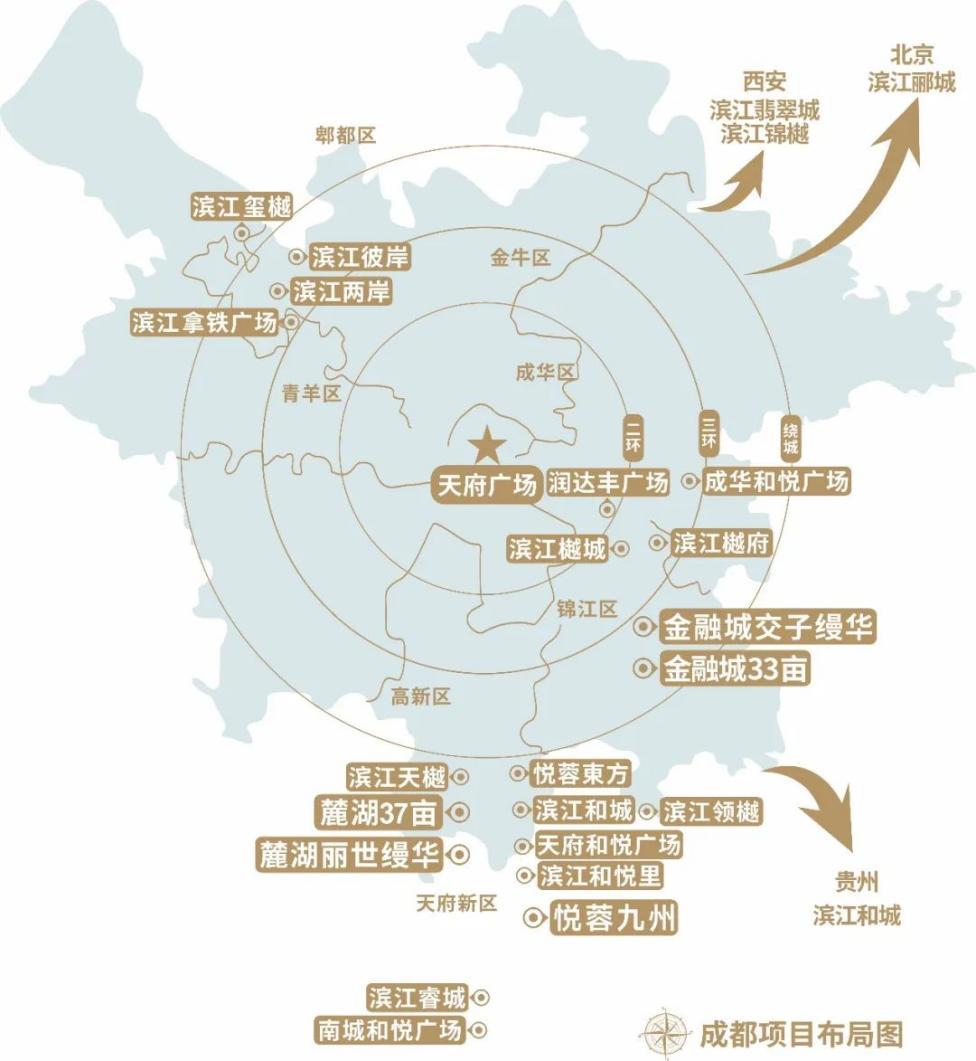

润达丰滨江布局图(图源网络)

2024年,润达丰果断转换赛道。它高调推出“缦华系”,一口气推出3个千万级豪宅项目——交子缦华、丽世缦华、悦蓉九州。

拿地时尽显“狠劲”,交子缦华在2024年4月以23400元/㎡的楼面价拿下地块,溢价率达33.91%;随后又以26000元/㎡拿下林家坝地块,溢价率超44%,刷新了片区地价;丽世缦华在2024年9月经过100多轮竞价,花费9亿拿下地块,楼面价24300元/㎡,溢价率高达87%。

2025年3月,交子缦华取得预售证,16.98万/㎡的单价刷新了成都新房最高单价;今年6月,丽世缦华一期取证,最高单价22.1万/㎡,总价5661万,直接突破了成都豪宅的价格“上限”。

润达丰的成功,得益于“刚需盘优点与豪宅配置的结合”。

人才挖掘:从龙湖挖来多位高管,在产品、营销、运营、管理等方面对标一线豪宅的人员配置。

产品优势:一是“豪”,如丽世缦华全域采用顶级石材,是全行业首个使用防弹玻璃的项目,全屋采用国际顶奢品牌精装标准,每户配备4个花园等;二是“高得房率”,作为大平层产品,丽世缦华得房率达145%,悦蓉九州实得率超170%,交子缦华二期大平层得房率达130%,而周边项目得房率大概在85% - 95%,润达丰的产品多出约40%的利用空间。

嘉禾兴:从“资中起家”到“近郊霸主”,3年拿地60亿

如果说润达丰是“向上突破”,那么嘉禾兴则是“深耕基层”。

它的起点更为“草根”。2019年底才成立,在成都注册公司,老板严兴桃来自内江资中县,早期在简阳、资中开展项目,2023年才正式进入成都市场。

拿地策略“稳”。3年共拿下12宗地块,花费60亿,全部位于温江、双流、新都、郫都、青阳等成都二圈层的近郊区域。2023年拿下4宗共259亩,2024年同样拿下4宗共200亩,今年又拿下4宗,每年稳定拿地4宗,楼面价基本控制在4000 - 9000元/m²。

资金实力“实”。与其他靠融资拿地的企业不同,嘉禾兴在案场公示:“如嘉禾凤栖和鸣项目自有资金占比超70%,不融资不贷款”。作为家族化企业,全款拿地让购房者更放心。此外,还通过合作分摊风险,如与国企空港兴城联合拿地,与海南瀚雅、华颐幸福合作开发。

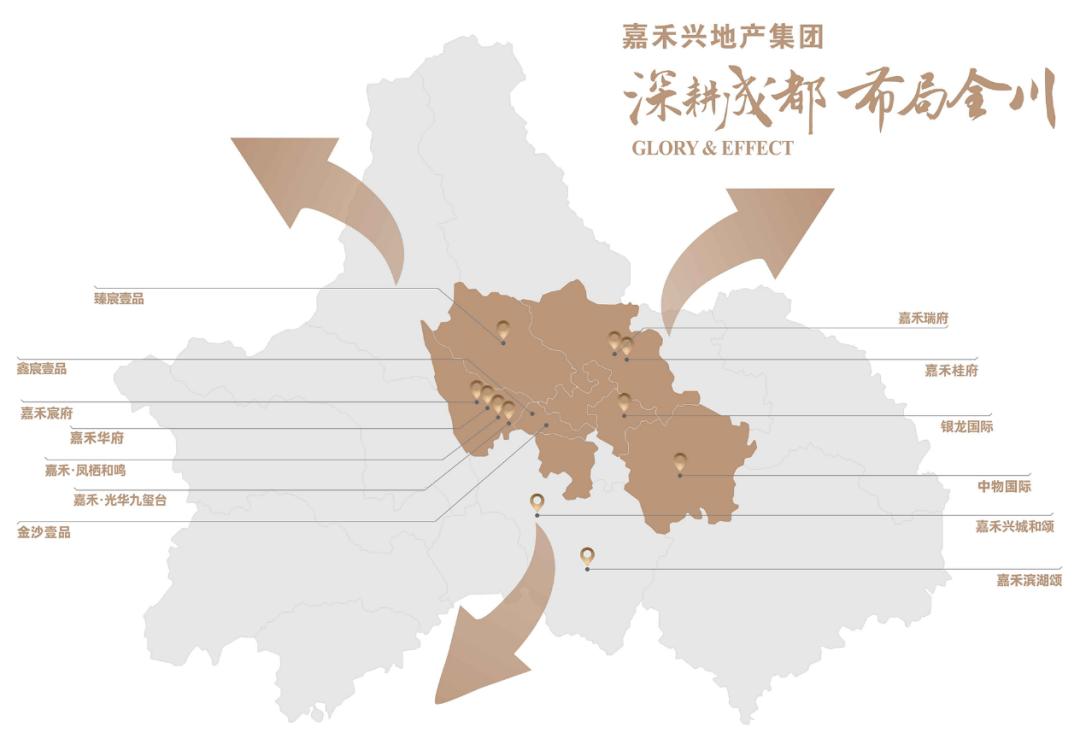

嘉禾兴地产项目位置示意图(图源网络)

嘉禾兴的产品精准命中“刚需刚改”的痛点。

得房率“高”,大部分项目得房率达110%以上,购房者用刚需的预算能获得高端改善的面积。例如,嘉禾滨湖颂143㎡实际可得约180㎡,嘉禾桂府公摊仅15%,得房率约113%;嘉禾滨湖颂非新规产品143㎡得房率约98%,新规产品中部分户型得房率可达110% - 120%,嘉禾凤栖和鸣139㎡得房率约116%。

交付速度“快”,从拿地到开盘最快仅需2个月。其中,嘉禾・凤栖和鸣于2025年4月拿地,6月就开始开盘销售,8月开放园林示范区,半年就实现封顶。

产品配置“优”,以刚需盘的价格提供至少改善盘的配置。几个项目的主力户型集中在100 - 143㎡,如嘉禾兴城和颂打造“一环两中庭”的景观格局,配置下沉式鎏金会所;嘉禾凤栖和鸣打造了片区首个集合大型体育场馆、健身博览、休闲式公园和商业配套的一站式TOD项目,配备约1130㎡下沉会所,而该项目小高层总价仅200多万。

服务品质“高”,几乎所有项目都引入了龙湖、绿城等知名物业,保障了服务品质。

实际上,成都楼市并非只有一种发展模式。

这两家企业的成功并非靠运气,而是凭借“精准定位”——清楚市场需求和自身优势。这或许就是“黑马”企业的发展逻辑:不盲目跟风,而是找到自身的市场缺口,全力突破。

本文来自微信公众号“亿翰智库”,作者:说真话的盘姐,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com