新茶饮半年考:有人得意,有人失意

一杯奶茶,搅活了资本市场的“春水”。当美团、阿里、京东的外卖大战遇上新茶饮行业,三巨头烧钱,新茶饮却“吃饱”了。

近日,新茶饮品牌公布2025年半年考成绩,虽普遍增长,但头部品牌在盈利能力和增长质量上差距渐显,有的乘风而起,有的按兵不动,甚至有的开始掉队。

曾经引领潮流的奈雪、喜茶等成了“守擂者”;当下火热的霸王茶姬、沪上阿姨、茉莉奶白等则成了“新势力”。

新茶饮行业,变数不断。

新茶饮成绩揭晓,冷暖自知

2025年上半年,中国新茶饮行业充满戏剧性。三巨头补贴下,茶饮价格大降。茶饮店订单小票堆积如山,消费者嘴上说“喝不完”,手却不停薅补贴。

在外卖大战推动下,多数新茶饮品牌承接流量红利,交出亮眼成绩单。

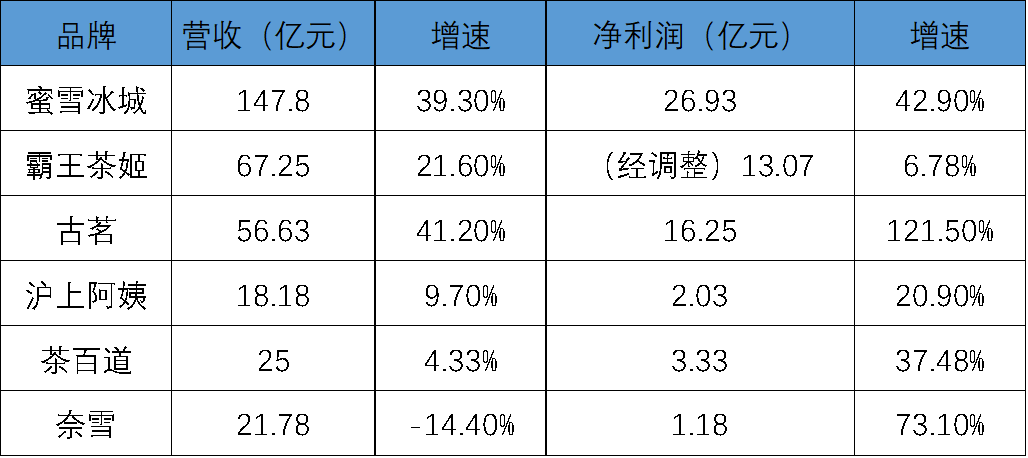

从营收和利润看,蜜雪冰城以百亿规模领先,霸王茶姬、古茗处于第二梯队。霸王茶姬营收同比两位数增长;古茗是外卖大战大赢家,营收和利润双升,单量和利润兼得。

茶百道、奈雪的茶、沪上阿姨在第三梯队,各有压力。茶百道营收、利润双增,但利润大增或因压缩成本,而非运营效率提升。

沪上阿姨收入规模垫底,但盈利能力提升,净利润同比增20.9%。奈雪营收下滑且亏损,有掉队迹象。

(数据来源:上市公司财报)

外卖大战影响复杂。它带动单店营收,促进品牌渗透和消费复购。

但外卖增量依赖补贴,茶饮品牌和加盟商营销成本增加,对直营和加盟品牌影响不同。

加盟品牌主要靠向加盟商供应原材料和设备盈利,销量增加能改善业绩。但中小加盟商压力大,闭店率或上升,损害品牌价值。

直营的奈雪要承担营销成本,订单量虽增,但“赚了吆喝,没赚收入”。

结合门店规模和增减,能看清业绩分化原因。蜜雪冰城半年新增近万家店,超5万家。加盟模式下,门店越多规模效应越明显,其上半年商品和设备收入同比增39.6%,占营收九成以上。

古茗是第二家破万店的新茶饮公司,享受到规模红利。

沪上阿姨、茶百道门店增长,但茶百道半年仅增59家,与之前同期净增700多家相比,发展势头减弱。

奈雪自营,上半年门店负增长,但关闭低效店后利润修复,直营单店日销售额同比增4.1%至7600元。

(数据来源:来咖智库)

沪上阿姨、茶百道、古茗、蜜雪冰城闭店率分别为6.85%、3.14%、2.78%、2.13%,均高于去年。沪上阿姨闭店率最高,突破万店时遇品牌提升瓶颈,扩张要平衡规模和经销商效益。

可见,仅看营收和利润不能判断茶饮品牌经营健康度,要结合门店规模、开关店数量和单店营收能力。

外卖大战,新旧势力较量

外卖大战是把双刃剑。奈雪财报显示,上半年直营门店44.2%收入来自第三方外卖,3.9%来自自营平台外卖,外卖营收同比增7.5%。

茶百道财报称,上半年外部促销拉动门店收入。蜜雪冰城全球首席运营官时朋表示,外卖大战提升国内店均营业额和盈利能力。

古茗虽在外卖大战中增量最多,但担忧其对加盟门店不利,多数加盟商利润率下降,只是被订单量掩盖,不利于行业长远发展。

多数新茶饮品牌加入外卖大战,先求“账面胜利”。霸王茶姬和喜茶等高端定位品牌未参战。

不参战有代价,短期内会被“价格战”抢订单,营收增速慢。但品牌有自己的选择。

霸王茶姬创始人张俊杰称,短期补贴竞争不可持续,参战虽助门店GMV,但伤加盟商利润,霸王茶姬坚守价格和高端定位。

喜茶去年宣布重回价值竞争,未参与价格战。外卖大战结束后,入驻美团拼好饭,虽售价降,但拼好饭固定结算、无佣金,对利润影响小。

这两种打法是新茶饮新旧势力的对决。早年喜茶、奈雪等新式茶饮引领市场,但消费降级下,古茗、茶百道等二三线市场品牌崛起。

“新势力”加入加速“规模战”,但也带来问题。一方面,扩张后同质化竞争加剧,价格战压缩利润;另一方面,加盟店增多,加盟商难赚钱,与品牌矛盾凸显。

社交平台上,加盟商吐槽“生意难做”;二手交易平台上,新茶饮加盟店二手设备成“硬通货”,可见加盟行业流动率高。

外卖大战考验新茶饮品牌供应链和运营效率,内功不足的企业暴露短板,加速“马太效应”。

如今,茶饮行业从“跑马圈地”转向“精耕细作”,核心是“单店健康度”,包括单店GMV、利润率、坪效等。茶饮品牌要平衡规模、成本和品牌。

新茶饮新周期,各谋出路

近年,茶饮品牌聚焦差异化发展,打破价格内卷,穿越市场周期。

一是产品多元化。今年上半年,全国门店TOP10茶饮品牌推出232款新品。

有的主打地域特色,如茶百道木姜子系列、CoCo都可超级沙棘杯、喜茶藏茶等;有的深挖地域茶种,如霸王茶姬太湖碧螺春、书亦烧仙草福建安溪乌龙茶、茶百道武夷大红袍等。

新品牌也在崛起,如“爷爷不泡茶”首创荔枝冰酿,2024年增开1000多家店;“去茶山”用本土食材,走出贵州成“排队王”。

这些品牌成功是因为融合创新,开创品类,将品牌升为“生活方式符号”。当新茶饮专注做产品,也提升了长期竞争力。

二是出海找增量。国内市场饱和,“出海”成头部品牌选择。蜜雪冰城和霸王茶姬表现出色。

截至2025年二季度,蜜雪冰城海外店1.8万家;霸王茶姬海外店208家,二季度海外GMV达2.352亿元,同比增77.4%,海外成第二增长曲线。

蜜雪冰城主打“性价比”,霸王茶姬走中端路线,坚持文化特色,强调“在地化”研发和运营,如新加坡国庆日推兰花口味新品。虽发展慢,但更懂海外需求。

三是精细化运营。头部品牌修炼“内功”,优化供应链平衡品质和成本。

古茗建合作种植基地,自建工厂,仓储物流可向97%门店两日一配;茶百道优化供应链,93.8%门店次日达。

会员体系运营巩固用户,霸王茶姬坚持“价值优先”,73.9%小程序订单来自多次下单客户。

外卖大战结束,但新茶饮竞争更激烈。“繁荣泡沫”褪去,生存压力更真实。

当规模优势不再,行业回归本质,谁走得稳、健康,谁就能在这场马拉松中跑最远。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com