“寒王”股价波动非关键,中国芯预期转变才重要

改变游戏规则

芯片赛道热闹非凡。

近来,寒武纪备受关注:其股价一度超越茅台,成为资本市场的“寒王”,随后又暴跌,引发诸多议论。

寒武纪的实力还有待检验,但国产芯片崛起已是必然趋势。

多年来,海外芯片巨头掌握着绝对话语权。不过,随着国产替代的推进,竞争格局有了变化,麒麟芯片时隔四年重现发布会、昆仑芯三万卡集群点亮、国产DDR5上市等,都显示出中国芯的强大势能。

成为出口的新标杆

曾经,国产芯片是落后的象征。

1977年,中国半导体科学奠基人王守武感慨,全国600多家半导体生产工厂一年生产的集成电路总量,仅为日本一家2000人工厂月产量的十分之一。

此后,国产芯片踏上了漫长的追赶之路。但要消除数十年的差距谈何容易,很长一段时间里,国产芯片陷入既不受认可又难有市场的尴尬境地。

《中国芯片飘摇60年:从一无所有到燎原星火》指出:“这导致了一个‘死亡螺旋’——国产半导体、软件因起步晚、问题多,少有人愿意使用;而无人购买使用又使国产产业链缺乏资金进行技术升级,也难以发现产品问题。”

不过,有志者事竟成。

一方面,在大基金、产业基金和资本市场的支持下,国产芯片产业链不断发展,逐渐摆脱了弱小的形象。

中国半导体行业协会数据显示,芯片产业链包括设计、制造、封测三个环节。技术含量最低的封测环节在2007年销售额占比超50%,2015年后设计与制造环节崛起,产业链趋于均衡。到2023年,三大环节占比分别为44.56%、31.56%、23.88%。

麒麟芯片时隔四年重现发布会

中芯国际就是一个典型例子。

肩负“国产芯片”突围重任的中芯国际,从提交招股书到挂牌交易仅用40余天,借助资本市场力量快速发展,推动国产芯片产业链升级,打破芯片制造工艺的技术垄断。

另一方面,手机、汽车、互联网等领域的科技企业纷纷加大对国产芯片的投入,推动了国产芯片产业链的迭代。

例如,字节跳动投资了昕原半导体、摩尔线程、希姆计算等公司。

又如,阿里巴巴旗下平头哥半导体公司研发了新一代AI推理芯片,可兼容英伟达的CUDA生态,填补中端市场空白。

在此背景下,国产芯片发展势头良好。

海关总署数据显示,2024年集成电路出口数量为2981亿块,同比增长11.31%;出口金额为1595亿美元,同比增长17.28%,超过手机成为出口额最高的单一商品。

由此可见,尽管国产芯片面临诸多困难,但崛起之势不可阻挡。

巨头们为什么都在押注

中国芯正悄然改变游戏规则,原因主要有以下几点。

首先,自主可控。

国际形势复杂,2018年后愈发严峻,自主可控成为各行各业的必然选择。

海思半导体就是典型代表。

2004年,华为成立全资子公司海思半导体,逐渐成为国产SoC领域的领军者,巅峰时国内市场份额居首。

后来,海思遭遇困境。

时任华为轮值董事长的徐直军在HAS 2021上表示:“海思对华为来说是芯片设计部门,不追求盈利,我们养着这个队伍。”

如今,海思重新崛起。

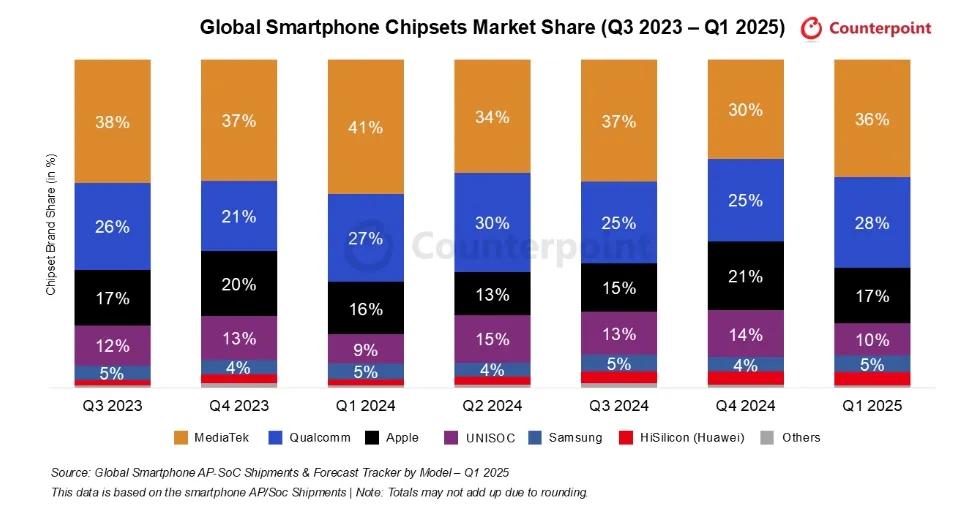

Counterpoint Research数据显示,2025年第一季度全球智能手机应用处理器市场,海思市场份额从上年同期的2%提升至4%,取得显著进步。

现在,华为Mate XTs官宣搭载麒麟9020芯片,释放出国产芯片供应链全链路自主可控的信号。

其次,走向高端。

当前,冲击高端市场成为手机行业共识,这对产品核心竞争力提出更高要求,自研芯片成为走向高端的捷径。

WitDisplay首席分析师林芝表示:“芯片是定义手机差异化体验的关键要素,在AI驱动的智能手机时代,芯片与软件的深度协同影响手机厂商的品牌形象与产品竞争力。”

实际上,苹果自研A系列和M系列芯片,通过软硬一体化统治全球高端消费电子市场。

国内手机品牌也在效仿。

以小米为例,2017年推出首款SoC芯片澎湃S1,之后又推出ISP芯片澎湃C1、电池管理芯片澎湃G1等。

雷军曾说:“如果小米想成为硬核科技公司,芯片是必须攻克的难关。”

2025年,小米玄戒O1发布。

这使小米成为继华为之后,中国第二家实现旗舰SoC芯片商用化量产的手机品牌,增强了其在高端市场的话语权。

雷军表示:“玄戒O1与世界级巨头有差距,但只要开始追赶,我们就在赢的路上。”

再次,降本增效。

近年来,降本增效成为互联网公司的核心目标,在算力紧张的情况下,平衡效率与成本十分困难。

DeepSeek通过算法优化降低成本,引发关注。

业内人士称:“低成本软件方案性价比高,但不能忽视算力需求,多模态下大模型对算力的需求呈几何级增长,多模态模型能力升级是趋势。”

百度提供了新的解决方案:点亮国内首个基于昆仑芯的三万卡集群,降低单位算力成本。

这样既解决了自身算力供应问题,又抵消了算力溢价。

最后,满足差异化诉求。

在汽车领域,海外芯片巨头长期占据市场,通用方案虽成熟可靠,但易导致同质化,而各行业都追求“人无我有、人有我优”。

车企清楚自身适合的SiC芯片,自研效果更好、更省时省力,能提升差异化竞争力。

因此,理想、小鹏、蔚来、比亚迪等车企布局了自研智能驾驶芯片、SiC芯片、IGBT芯片等车规级芯片。

理想汽车首席技术官谢炎评价自研的智驾芯片M100:“我们采用真正的软硬件协同设计方法,芯片、编译器、运行时系统和Halo操作系统从一开始就一起设计,可轻松将硬件和软件模块集成到更强大的AI推理系统中,未来还能持续扩展。”

总之,资本市场青睐寒武纪,除了炒作因素,也体现了对国产芯片发展的认可。随着国产芯片全面发展,未来与海外巨头竞争并非不可能。

市场对国产芯片寄予了更高期望。

本文来自微信公众号 “锌刻度”(ID:znkedu),作者:陈邓新,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com