消费贷“国补”来袭

消费贷的“国补”,正式登场啦!

《个人消费贷款财政贴息政策实施方案》明确指出,在2025年9月1日至2026年8月31日期间,居民个人使用贷款经办机构发放的个人消费贷款(不包含信用卡业务),只要是实际用于消费,并且贷款经办机构能够通过贷款发放账户等识别借款人相关消费交易信息的部分,就可以按照规定享受贴息政策。

简单来说,从今年9月1日起的这一年时间里,不管是吃饭这类小额消费,还是买车、装修等大额消费,亦或是旅游、养老等服务消费,只要你在相关机构申请到了消费贷款,并且真实进行了消费,就能够享受年化1个百分点的财政贴息。

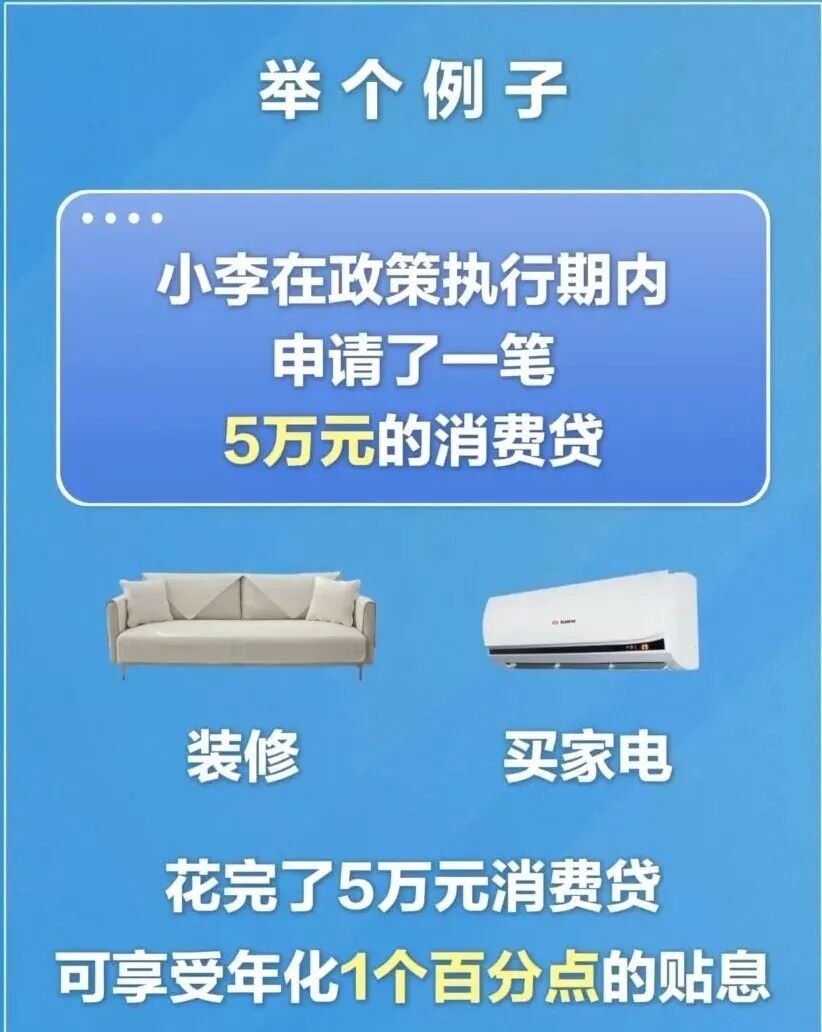

在这里给大家举个例子,在政策执行期间,小李申请了一笔5万元的消费贷,年利率为3%,还款方式是先息后本。他用这笔钱进行了装修、购买家电,把5万元全部花完了,那么他就可以享受年化1个百分点的贴息。原本一年需要支付1500元的利息,现在只需支付1000元。

那要怎样才能领到这份“贴息红包”呢?需要满足两个条件:

其一,消费贷款必须是从工农中建交等18家银行(包含6家国有大型商业银行和12家全国性股份制商业银行),以及招联等5家个人消费贷款发放机构获得。

其二,在申请消费贷款之后,还需要签署补充协议,授权银行查询消费交易信息即可。

之后,银行等贷款机构会自动识别并帮你申请贴息。

要是消费者在8月份申请了消费贷,9月份使用这笔贷款,能否享受贴息呢?多家银行给出的答复是可以享受贴息。

需要特别注意的是,如果把贷款取出来用现金进行消费,银行就没办法判断资金用途,消费者也就无法享受贴息。

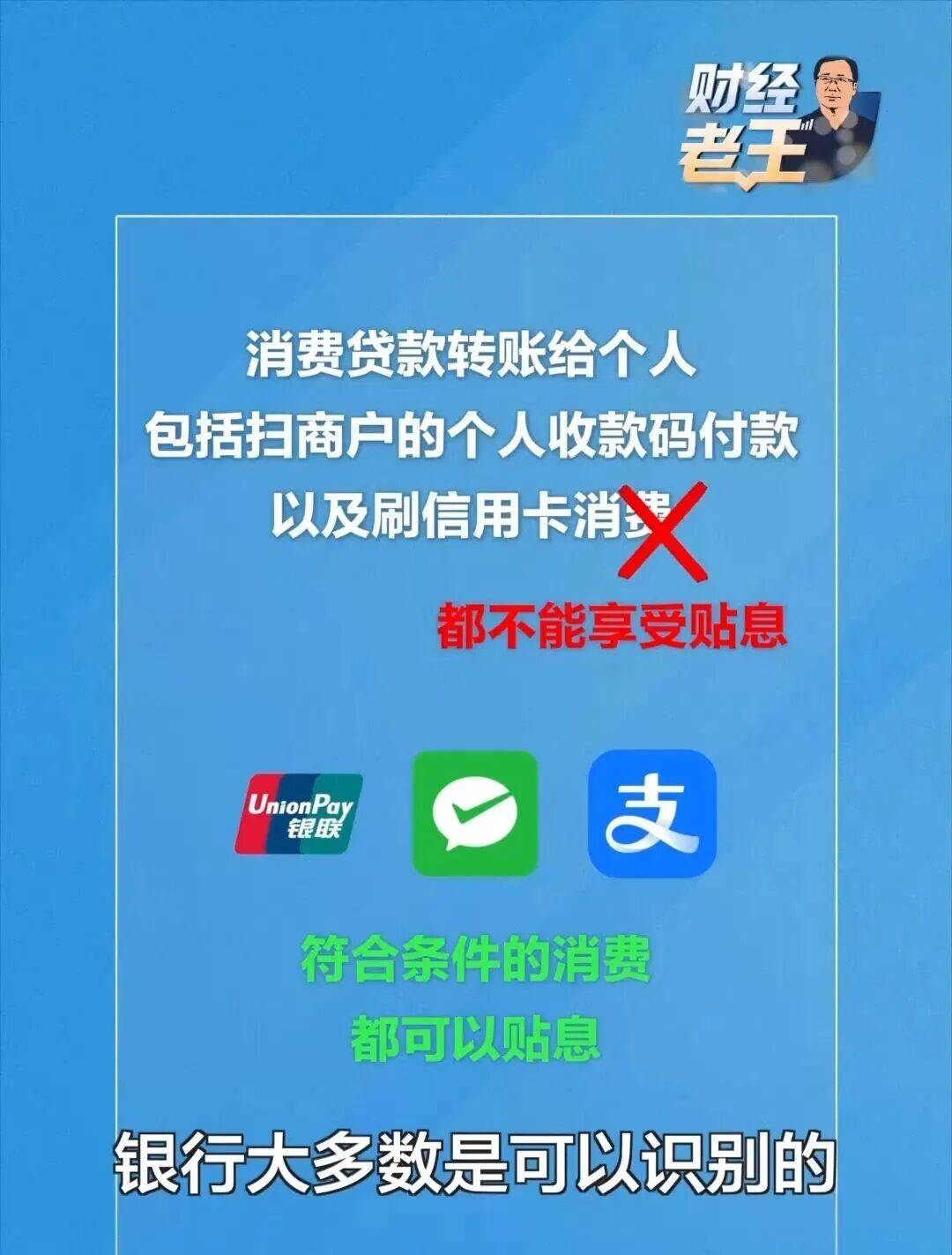

消费贷款转账给个人,包括扫商户的个人收款码付款,以及刷信用卡消费,都不能享受贴息;

而直接刷借记卡,使用微信、支付宝等扫码消费,银行大多能够识别,符合条件的消费都可以获得贴息。

如果消费者发生了银行不能自动识别的消费,没有享受到贴息,消费者可以到银行网点提交消费发票等材料,或者在线上提交发票,银行审核通过后,就会给消费者补上相应的贴息。

最后提醒大家,即使有贴息优惠,消费者在申请消费贷时也要合理控制个人债务负担,理性消费,更不能违规挪用消费贷资金用于投资理财等。

编辑:马睿群

校对:赵 卓

责编:宋 涛

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com