零售银行面临困境与转型之路

文 / 洪偌馨、伊蕾

2025年8月,平安银行行长冀光恒称“2025将是平安银行最难的一年”,由此拉开了上市银行半年报密集披露的序幕。

曾经被誉为“零售新王”的行业“黑马”平安银行,正在承受过去以风险换收益带来的苦果。行长反思零售战略,承认“曾经出现了一些偏差”。

实际上,并非只有平安银行在零售业务上遭遇困境。

银行零售业务主要包括零售信贷和财富管理两大板块。在过去二十年里,中国零售银行发展多以前者规模扩张为主导。

然而,近两年经济形势复杂多变,居民收入不稳定、消费需求不旺、房地产行业下行,导致银行零售业务发展放缓,资产质量面临压力。

2025年半年报数据更显“寒意”,支撑零售银行增长的信贷“引擎”动力不足,而被寄予厚望的“大财富管理”未能及时补上缺口。

零售银行该如何度过“寒冬”呢?

“寒意”渗透

2025年上半年,零售银行依旧面临压力。

我们选取了国有大行和股份行中几家将零售金融/个人金融作为重要战略业务的代表性银行。除平安银行曾有短暂亮眼表现外,其他几家银行的零售板块长期处于第一梯队。从它们的数据变化中,能看出零售银行面临的困境和可能的出路。

注:数据来源为各银行2025半年报,不同银行的统计口径略有差异

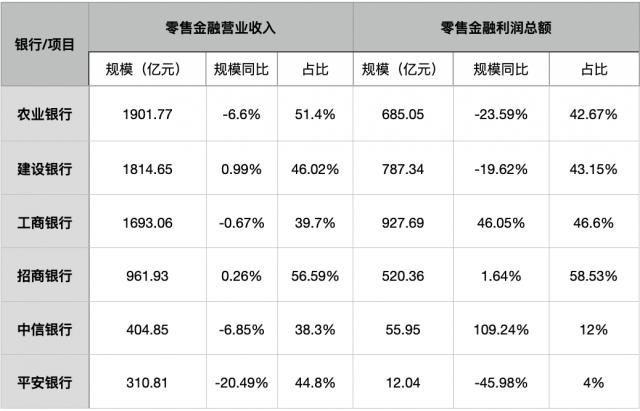

农行、建行、工行这三家大行,2025年上半年个人金融业务的营收和利润大多出现不同程度下滑,对银行总营收和总利润的贡献也随之下降。

8月刚登顶A股流通市值第一的农行,是近两年逆势布局零售金融板块的典型。2025年上半年,农行个人客户规模、个贷余额和个人存款规模等核心指标领先其他大行,但仍未能避免零售金融利润下滑。

零售根基深厚的建行,上半年个人金融业务税前利润同比下滑近20%。

“宇宙行”工行2025年上半年个人金融业务税前利润同比大幅上涨,主要是因为去年同期基数较低——2024年上半年,工行个人金融业务税前利润同比2023年同期下降超30%。

与国有大行相比,股份行的零售业务面临更大挑战。

以平安银行为例,经历过去两年零售业务调整后,2025年上半年营收和利润仍大幅下滑:零售银行营业收入同比下降超20%,对营收的贡献基本回到2017年水平;税前利润仅12亿元,在总利润中的占比从7%降至4%。

中信银行虽税前利润大幅增长,但和工行情况类似,主要是因为2024年同期基数低,从绝对值和利润贡献占比看,仍处于较低水平。

只有一直是零售“标杆”的招行稳住了局面,多项零售核心指标企稳回升。

在资产质量方面,银行普遍面临压力。

在银行净息差收窄、营收增速放缓的趋势下,风控能力,也就是信用成本,成为盈利的关键。零售信贷的资产质量很大程度上直接影响银行利润水平,平安银行就是一个惨痛教训。

增长停滞、不良贷款反弹,让零售银行的“寒意”更浓。

“引擎”失效

“零售资产类业务强则零售强”,这已成为行业共识。

毕竟,个贷、信用卡等业务是银行零售板块的主要营收和利润来源。但在当前地产投资降温、居民消费低迷的环境下,零售业务收入减少、发展受阻在所难免。

无论是国有大行还是股份行,老牌银行还是新晋“黑马”,都难以摆脱行业周期的影响。部分银行前些年通过快速规模扩张、信用下沉获取的利润,在这波下行周期中都吐了出来。

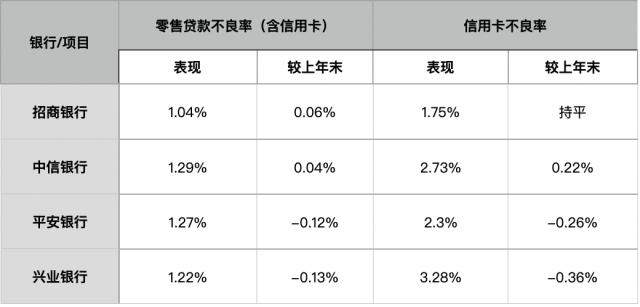

以零售信贷的“尖兵”——信用卡业务为例,央行数据显示,截至2025年二季度,国内信用卡和借贷合一卡量为7.15亿张,较最高位的8.07亿张下降11.4%,且已连续11个季度下滑。

平安银行的信用卡业务最为典型。曾经以“黑马”姿态快速增长的平安信用卡,如今处境艰难。2025年上半年,平安银行信用卡消费总额同比下降近17%,贷款余额较上年底下降超9%。

行长冀光恒在中期业绩发布会上表示,过去两年平安银行零售业务的变革是解决自身问题的过程。过去平安银行在零售业务上存在偏差,比如过于追求高收益高风险,客户和贷款获取主要依赖中介渠道,对市场变化判断失误。

即便在2024年信用卡业务增长突出的农行,2025年上半年也放慢了步伐——信用卡消费额同比下降5.7%至1.05万亿元;贷款余额虽较上年末上涨6%,但增速明显放缓,且不良率持续上升。

国内唯一一家信用卡贷款余额破万亿的建行,2025年上半年信用卡业务规模也有所收缩,不良率方面,继2024年大幅上行0.56个百分点后,半年内再升0.13个百分点。

过去很长时间,零售业务因“轻资产、弱周期、风险分散”的特点,被视为银行发展的“压舱石”和穿越周期的“锚”。

这一逻辑本身没错,但被忽略的是:当零售信贷成为零售银行的主要业务,就很难不受“周期”影响。

从资产负债表角度看,银行经营主要有两条思路:发展“高风险、高收益的资产业务”和打造“低成本的负债战略”。如果说零售银行发展的“上半场”更依赖前者,那么“下半场”则更需要深耕后者。

这也是近年来很多银行将零售业务重心向财富管理转移的重要原因。

但现实挑战是,财富管理业务需要长期、战略性的布局和投入,需要体系化、专业化的组织和能力建设,“大财富管理”带来的中间业务收入难以在短期内弥补零售信贷营收的下降。

过去两三年,理财净值化、基金减费让利、保险“报行合一”等资管行业变革,以及股市、债市持续震荡等不利因素,进一步使银行的“财富中收”承压。

中信证券统计显示,23家上市银行2024年手续费及佣金净收入总计较2023年下降9.3%,中收业务仍处于低位,“大财富管理”对零售业务营收的拉动效果不明显。

旧的业务动力不足,新的动力还在培育中,零售银行的转型阵痛不可避免。

穿过“冬天”

银行们也在寻找新出路,零售银行的战略重心和发展路径正在改变。

中信银行行长芦苇提出“要放弃规模情节,更加注重质量和效益”。招行副行长王颖在半年报业绩发布会上提到三件事:回归银行“存贷汇”本源,在重视财富管理和信贷业务的基础上,加强支付结算;升级“人 + 数字化”服务模式;以AI决胜未来。

回到零售业务的两大核心板块,如果说零售信贷赚的是当下的钱,那么财富管理赚的则是未来的钱。

在利率下行的背景下,存款搬家是必然趋势。在存款向理财加速分流的过程中,财富管理能力强的银行将占据更大优势。这一过程不可逆转,无法承接这部分资金的银行,经营压力会越来越大。

近年来“财富中收”不佳,导致零售银行转型受阻,除了外部环境等客观因素,不同银行财富管理的“业务内涵”和发展路径不同也是重要原因。

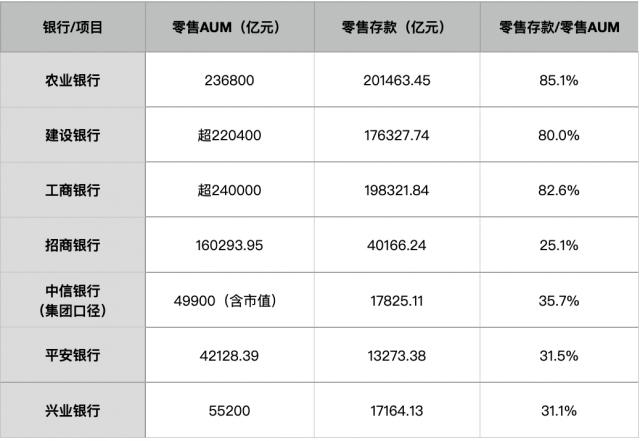

以衡量财富管理业务成果的重要指标零售AUM为例,它涵盖存款、理财、基金、保险、信托等各类资产,不仅能带动中收增长、增加客户粘性、推动“轻型银行”转型,更体现了银行的综合金融服务能力。

那么,零售AUM的规模和增速能否代表银行财富管理业务的强弱呢?答案并非如此简单。

很多银行陷入了“规模陷阱”,通过“冲量式”销售推动AUM增长,将AUM等同于“产品持有规模”,比如通过做大定期存款来支撑AUM规模,缺乏对客户的深度经营,更无法形成财富管理“价值链”、带动中收或反哺其他业务。

以下两个指标可供参考:

一是零售存款占零售AUM的比重。在AUM规模相同的情况下,零售存款占比越低,说明AUM更依赖理财、基金、保险等,即银行的财富管理能力越强、“含金量”越高。

在大行中,农行零售AUM虽领先建行超1万亿,冲击大行第一的位置,但零售存款占比远高于其他两家,说明其财富管理能力还有提升空间。

招行的零售AUM不仅在股份行中遥遥领先,甚至能与大行相比。更重要的是,其财富管理能力处于行业领先地位。

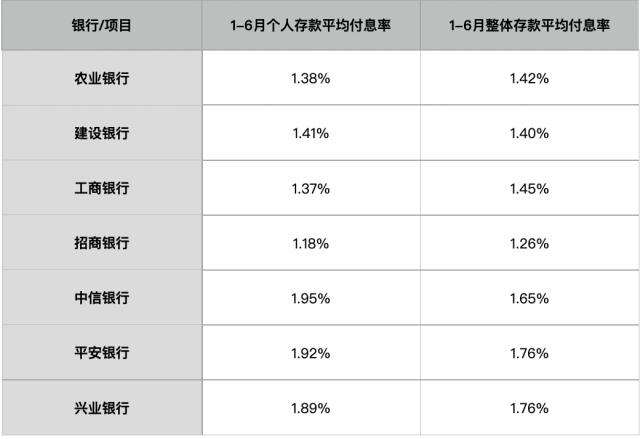

二是负债成本。负债能力是衡量银行竞争力的核心指标,有助于银行获得更高的净息差和更低的信用成本支出。其中,活期存款更能体现银行的“底色”,是低成本负债的关键。

数据显示,招行是业内唯一一家零售活期存款在零售存款中占比接近50%的银行,这使银行存款平均付息率维持在1.26%的低位,远超其他股份行,也低于三家国有大行上半年的水平。

在银行息差不断收窄的压力下,低成本负债的优势愈发明显。招行能保持这一优势,不仅得益于其三十多年的零售战略,近年来发力“大财富管理”也对降低负债成本起到了重要作用。

尽管前两年受资本市场行情影响,各家银行零售AUM增速放缓,但总体规模仍在上升。考虑到2024年保险、基金等费率调整“利空出尽”,“财富中收”的压力可能会进一步缓解。

从个别银行2025年半年报能看出,财富管理正进入“收获期”。

例如,招行2025年上半年“大财富管理”收入(注:包括财富管理、资产管理和托管业务手续费及佣金收入)为208.57亿元,占全部中间业务收入的50%,同比增长5.45%。

值得注意的是,这是继2023和2024上半年招行“大财富管理”收入分别同比下滑23.47%和8.53%之后,该数据首次实现正增长。

“零售之王”招行率先“复苏”,这或许是对零售银行能否“穿越周期”的最好回答。

本文系未央网专栏作者 :馨金融 发表,内容属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com