AI驱动与周期回暖,模拟芯片重焕生机

以下文章来自RimeData来觅数据,作者为来觅研究院

导读:2025年7月,北美CSP企业陆续公布二季度财报,其不断增加的资本开支预示着AIDC持续保持高景气,相应的模拟芯片也将迎来快速增长。与此同时,全球模拟芯片龙头德州仪器(TI)自2025年6月起对3300余款产品最高提价30%,8月提价范围进一步扩大至6万余款料号,持续两年的行业价格战实质性结束。AIDC如何推动模拟芯片增长?目前模拟芯片处于什么周期阶段?在多重利好下,模拟芯片能否实现反转?相关投融资情况怎样?本文将进行分析探讨。

01 AIDC驱动模拟芯片高速成长

大模型的发展,本质上是与算力极限的较量。从早期参数仅千万级的BERT,到如今参数突破万亿级的多模态模型,大模型的进步不仅体现在对自然语言的理解和多模态任务的处理能力上,更体现在复杂场景的推理决策能力上,而这背后是指数级增长的算力需求。支撑大模型进化的算力,并非单纯的算力芯片,而是以算力芯片为核心构建的复杂系统——AIDC。

与传统IDC相比,AIDC通过高密度GPU/TPU集群打造“算力引擎”,借助低延迟的InfiniBand网络实现计算节点高效协同,利用液冷等先进散热技术解决单机架高功率散热问题,还通过智能电源管理系统将能源效率(PUE)降至1.1以下。这种全方位优化,使AIDC能稳定输出每秒10¹⁸次(EFLOPS)级的持续算力,既满足大模型训练的“算力洪峰”需求,也保障推理阶段的低延迟响应。

AIDC已成为云厂商竞争焦点,云厂商超半数资本开支投入AIDC建设。以微软为例,2025财年资本开支计划1200亿美元,约800亿美元投向AIDC,用于大模型训练集群和全球推理节点部署。据SemiAnalysis预测,2023 - 2028年全球AIDC新增装机复合年增长率达40.4%,全球市场规模将超万亿美元。

在AIDC建设中,电源管理芯片至关重要。电源管理芯片(PMIC)是模拟芯片最大细分市场之一,功能多样,负责管理和控制电子设备电源系统。在传统数据中心时期,它主要承担电压转换等基础电源管理功能,而在AIDC阶段,它要承担更多功能,成为“算力守护者”。

AIDC追求高性能和高可靠性,对电源管理的核心需求围绕“高性能、高可靠性、高效能”。在能效方面,提升数据中心能效可降低运营成本、减少碳排放。如人工智能数据中心核心子系统PSU,需满足Open Rack V3 (ORV3)规范,30% - 100%负载下峰值效率达97.5%以上,10% - 30%负载下最低效率达94%。在功率密度方面,数据中心功率密度爆发式增长,电源存放及散热空间有限,要求电源管理芯片高功率输出且设计紧凑。在可靠性方面,AI模型训练成本高,断电会造成巨大损失,数据中心采用“市电 + UPS + 备用电源”架构,要求电源管理芯片在复杂场景下输出稳定。

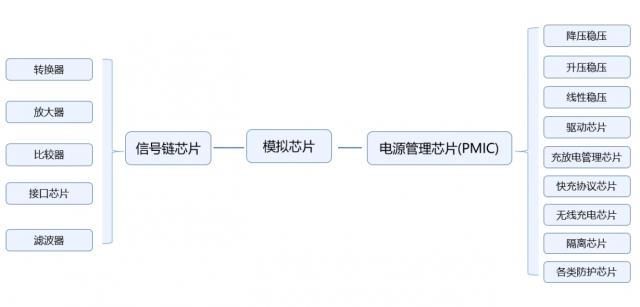

图表1:模拟芯片分类

数据来源:公开资料、来觅数据整理

AIDC推动电源管理芯片市场回升。全球PMIC市场2024年规模约420亿美元,2029年预计超530亿美元,CAGR为5.2%。在PMIC下游市场中,消费电子是基本盘,受价格战和创新放缓影响变化不大,汽车电子、AI服务器等高功率场景是主要增长动力。尤其是AI服务器领域,AIDC相关PMIC占比从2023年的18%升至2025年的25%,其中高压PMIC增速超30%。

目前AIDC高端PMIC市场由国际巨头主导,如德州仪器(TI)、安森美(ON Semiconductor)、英飞凌(Infineon)等占据超70%份额。国内厂商通过差异化技术路径(如GaN/SiC器件)和定制化服务进入细分市场。国内PMIC在AIDC核心设备(如GPU服务器、HVDC电源)中的供应比率约为10% - 15%,主要集中在非核心模块(如辅助供电、散热管理)。随着本土算力崛起和供应链深化,未来渗透率将进一步提高,这与模拟芯片在国内的现状相符。

02 模拟芯片全景

模拟芯片是处理连续函数形式模拟信号的集成电路,主要负责信号采集、放大、滤波、转换和控制等,实现物理世界与数字系统的高效连接。模拟芯片可分为信号链芯片和电源管理芯片,信号链芯片负责信号调理,确保信号传输精度;电源管理芯片用于电能转换与分配,保障设备稳定供电。与数字芯片相比,模拟芯片生命周期长、不太依赖先进制程、设计依赖工程师经验,技术壁垒较高。

2024年,WSTS报告显示模拟芯片市场规模为794.33亿美元,其中电源管理芯片占比约60%,信号链芯片占比约40%,2025年预计增长至831亿美元。模拟芯片下游市场中,通信(含消费电子)占比约36%、汽车电子占比约24%,工业占比约20%。

全球模拟芯片市场呈现“美国主导设计、中国主导需求”格局。一方面,德州仪器(TI)、亚德诺(ADI)、安森美等美国巨头产品线丰富,在高端产品上布局已久,近乎垄断,合计市场份额超50%。另一方面,中国占全球模拟芯片需求约40%,但国产替代率整体约为30%,且主要集中在消费电子领域,在汽车、工业等高端产品方面布局不足。

在国产替代战略不断推进的背景下,模拟芯片行业竞争格局正在改变。以TI和ADI为代表的国际模拟芯片巨头在中国市场的传统优势逐渐减弱,本土厂商市场渗透率稳步提高。TI最新财报显示,2025年Q2其在中国工业市场的营收占比降至55%,反映出国内企业在技术和市场份额上的双重进步。这一趋势主要受两方面因素驱动:一是国家在半导体产业链自主可控方面的战略布局,二是工业自动化、新能源、智能制造等下游领域对高性能模拟芯片的旺盛需求。

2023年5月,全球半导体需求疲软,终端消费电子低迷和产能过剩导致库存积压。在此情况下,TI全面下调中国市场电源管理和信号链等通用模拟芯片价格,降幅达20% - 30%,以应对中国本土模拟芯片厂商的份额侵蚀,模拟芯片进入下行周期。

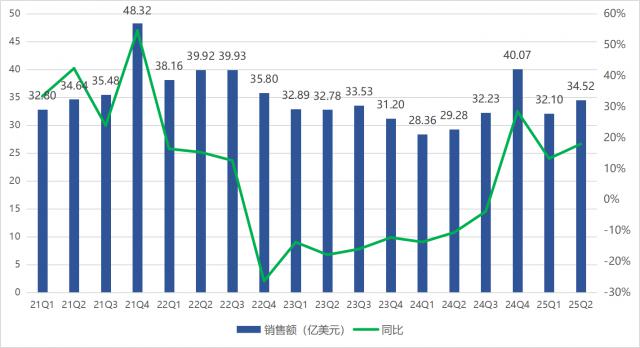

2025年8月,TI启动全球涨价,涉及超6万款产品,涨幅10% - 30%,重点覆盖工业控制和汽车电子。此前,2025年二季度TI模拟芯片营收同比增长18%,行业库存有所优化。TI表示,长期价格战使中国区毛利率偏低,同时原材料成本上升,希望通过调整价格缓解利润压力。目前模拟芯片需求有所复苏,AI服务器、部分新型汽车电子领域增长强劲,市场有望从下行周期进入复苏周期。

图表2:德州仪器模拟芯片业务营收及增速

数据来源:Wind、来觅数据整理

在最近的Q2业绩电话会议上,TI CEO强调,TI多个应用领域的终端需求已出现复苏迹象,如工业控制、消费电子、通讯产品等,市场前景不必过于悲观,但增长动力仍不够强劲。需求结构复苏差异较大。目前消费电子和通讯产品去库存超两年,是复苏主力军;工业控制较去年明显回升;传统汽车电子市场去库存时间最短,已开始走出底部,但复苏节奏较慢。

全球模拟芯片市场未来几年将保持稳定增长。这主要受工业自动化、汽车电子、人工智能算力基础设施等下游应用领域扩张的推动。作为连接数字世界与物理世界的核心器件,模拟芯片在各类电子设备中起着不可替代的作用。

在国产替代加速推进的情况下,中国模拟芯片厂商在汽车和工业领域的渗透率不断提高,替代路径日益清晰。这种清晰性体现在技术攻坚与生态适配的协同推进上。技术层面,国内厂商通过BCD工艺、宽禁带半导体突破性能瓶颈,目前车规芯片的高低温稳定性、工业芯片的长寿命指标已接近国际水平。随着车规级认证体系完善和工业软件生态成熟,渗透率有望在2025年突破20%,真正实现从“可替代”到“优选替代”的跨越。

03 投融动态

2025年模拟芯片市场投融资呈现“政策驱动、技术突围、资本聚焦”特征。国内厂商在新能源汽车、工业自动化等领域的国产替代加速,加上国际供应链重构和政策扶持,行业投融资活跃度显著提高。在新能源汽车、AI硬件需求爆发和关税政策刺激下,具备车规级/工业级产品能力的厂商成为资本关注焦点。同时,由于前几年资本过度涌入,模拟芯片也是半导体行业“反内卷”的重点,头部企业可能通过并购整合加速平台化布局。中长期来看,国产化率提高将持续吸引资金流入,行业进入量价齐升新周期。

政策持续发挥作用,新格局下模拟芯片有望打破倾销局面,长期向好。中国于2025年4月11日实施“流片地即原产地”规则,规定芯片关税按晶圆制造地而非封装地认定。2025年8月6日,特朗普宣布对进口芯片及半导体征收约100%关税,但豁免在美国建厂或承诺建厂的企业。从各方动态看,半导体全球化格局可能被打破,未来区域化发展是趋势。这将显著提高美系模拟芯片成本,加速国产替代进程。短期来看,消费电子和部分汽车领域替代最快;中期工业控制替代需突破技术瓶颈;长期将推动全球供应链形成“美国本土制造 + 亚洲封装”、“中国成熟制程自主化”的双轨格局。

目前,端侧硬件升级和工业化升级推动模拟芯片向高端发展。原生AI硬件中麦克风芯片、光学传感器等模拟器件增多,多技术融合促进高能效模拟芯片创新。工业控制、新能源电力传输等场景对信号链芯片的精度和抗干扰性要求提高,使模拟芯片的价值不断提升。技术升级是半导体领域的核心,我们认为未来模拟芯片的投融资重点仍是技术领先、符合市场发展趋势且兼具成本优势的优秀公司。

以下是我们整理的2025年以来模拟芯片发生的部分投融资事件。感兴趣的读者,可登录Rime PEVC平台获取模拟芯片赛道全量融资案例、被投项目及深度数据分析。

图表4:2025年以来模拟芯片赛道部分投融事件

数据来源:来觅数据

本文内容基于来觅数据认为可信的公开资料或实地调研资料,我们力求内容客观、公正,但对文中所载信息、观点及数据的准确性、可靠性、时效性及完整性不作任何明确或隐含保证,亦不负相关法律责任。受研究方法和数据获取资源限制,本报告全部内容仅供参考,对任何人的投资、商业决策、法律等操作均不构成建议。在任何情况下,对因参考本报告造成的任何影响和后果,来觅数据均不承担责任。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com