车企排位争夺进入倒计时

车企们公布了价格战暂停、“反内卷”后的首月销量。

出品丨虎嗅汽车组

作者丨肖漫

头图丨视觉中国

7月初,比亚迪、吉利等车企摒弃“一口价”的低价卖车模式,这让体量较小的造车新势力获得了喘息之机。不过,这并不意味着竞争的激烈程度有所降低,7月只能算是汽车业竞争的中场休息,只是头部公司尚未找到新的竞争锚点。

回顾上半年的销量,除了异军突起的小米和成功翻身的小鹏,多数车企距离年初设定的销量目标仍有较大差距。

今年下半年或许是大部分车企阶段性的“最后的狂欢”。新一轮购车周期可能在今年年底结束,汽车换购、购置税减半等优惠政策也可能在年底截止。

从这个角度来看,下半年是大部分车企最后争夺排位的机会。如果能在这轮购车高峰末尾抢到有利位置,当周期结束后,再追赶可能就要花费更多力气了。

本期《车圈脉动》VOL.8,将带大家简要了解中国新能源汽车目前的竞争形势。

【新能源汽车品牌交付情况】

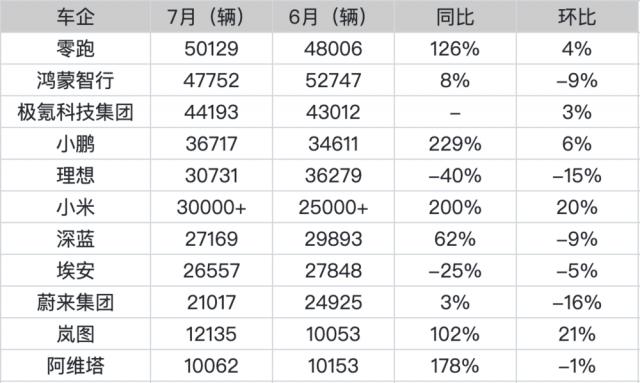

新能源汽车品牌7月的数据如下——

统计数据来源于车企公布的交付数据

在自主品牌方面,比亚迪和吉利依旧引领着中国新能源市场的节奏,呈现出“比降吉升”的态势。

比亚迪7月份销量为344296台,其中乘用车341030台,环比6月下降9.7%。比亚迪主品牌双网、方程豹、腾势等细分品牌均出现了不同程度的环比下滑。

吉利新能源车型(涵盖吉利、领克、极氪品牌)7月新能源车型销量突破13万辆。其中,银河品牌销量达到95043台,同比增长237%(仅星愿一个月就贡献了44286台),极氪科技集团销量为44193辆。

【理想、埃安走了下坡路】

零跑在7月实现交付创新高,突破5万辆,稳居新势力榜首。截至目前,零跑年度目标完成率已达45.30%(销量目标为60万台)。零跑在7月上市了两款新车——零跑C11和零跑B系列首款轿车B01,售价覆盖10 - 18万元,仍处于主流走量的市场区间。

另一家表现出色的车企是小米。凭借SU7、YU7两款爆款产品,小米的生产节奏十分紧凑。小米汽车一期工厂2.4万的产能早已满载,7月份投产的二期工厂将是后续交付量继续提升的关键。

在整体同比上涨的趋势下,理想和埃安出现同比下滑,格外引人注目,不过原因各不相同。理想在7月底推出第二款纯电产品理想i8,但上市后反响平平。据了解,截至7月最后一天,理想i8的订单量约为7000左右(理想尚未发布战报公布订单量)。除了纯电车型的压力,理想L系列还受到其他车企不同维度的冲击(虎嗅汽车曾在《理想汽车,压力山大》一文中进行过分析)。

埃安的处境更为艰难。网约车市场饱和使埃安的销量从高位一路下滑,今年埃安已通过多种营销方式开拓C端市场,如与郭麒麟合作、和奶龙联动等,但销量依然面临压力。

鸿蒙智行依旧靠问界撑场面。问界系列全系共计交付40753辆,占比超85%,其他“三界”表现平淡。

【下半年,竞争还将升级】

上半年已经打响了“全民智驾赛跑”“价格战”等战役,市场一度陷入混乱。后来随着监管介入,智驾乱象有所收敛,价格战也不再表面化,市场竞争不再单纯追求低价,而是逐渐回归产品力层面,开始“真刀真枪”地比拼,格局洗牌在即。

“金九银十”旺季即将来临,多数车企还有牌未出。据不完全统计,鸿蒙智行至少有5款新车上市,包括享界S9T、尚界H5和全新问界M7、智界R7、智界S7改款;零跑还有旗舰D系列、零跑B05两张牌;蔚来ES8、乐道L80即将上市;理想还有另一款纯电车型理想i6未发布。

家庭增换购需求存在,纯电市场即将迎来更大的发展空间,竞争也将升级。今年年中,纯电大六座SUV产品上市热潮兴起,理想i8和乐道L90已率先登场,纯电问界M8和六座Model Y也即将加入战场,瞄准的是家庭用户的增换购需求。随着入局者增多,竞争将进一步加剧。

✍️ 虎嗅汽车点评:

下半年的“大考”才刚刚开始,在销量目标压力和竞争压力下,新能源汽车市场正逐渐从粗暴的价格战向精细化、以产品力为本的深度竞争转变。

品牌若想在激烈竞争中突围,不能再依赖“价格战”,而要回归产品和服务的本质。谁能笑到最后,将取决于企业的综合硬实力以及对用户需求的深刻理解和快速响应能力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com