低估值优质资产布局之道:国证价值100指数优势尽显

在当下市场波动加剧、风格切换频繁的环境中,“低估值”一直是投资者寻求的安全港湾。然而,怎样才能真正拨开估值的迷雾,找到既价格低廉又质量优良的资产呢?易方达价值ETF(基金代码:159263)所跟踪的国证价值100指数,或许能为投资者解开低估值投资的密码。

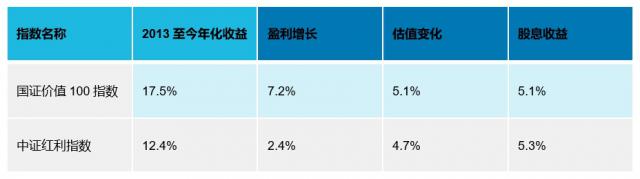

自2013年以来,国证价值100指数取得了17.5%的年化收益率,同期中证国信价值指数年化收益率为11.2%,中证红利指数年化收益率为11.4%。为何国证价值100指数能稳定地获得更高回报呢?本文将从指数编制方案的角度,探寻国证价值100指数的优势。

二、为何国证价值100比红利更具优势:价值股不“内卷”,但也不“躺平”

企业高分红的原因存在本质差异,可能是“不内卷”,也可能是“躺平”。“不内卷”指企业有充足现金流,有扩张能力却不盲目竞争,这是基于公司战略的选择,且这类公司未来仍有盈利增长潜力。“躺平”则是公司进入成熟期甚至衰退期,增长停滞而无奈为之。所以,仅依据股息率选股的红利指数容易陷入“股息率陷阱”,选出那些“躺平”的企业。相比之下,国证价值100通过“股息率 + 自由现金流”指标,能有效筛选出“不内卷”的优质价值股。

优质价值股虽不盲目扩张,但并非没有扩张能力。这类公司通常有稳定的业务基本盘,平时盈利增速或许一般,但凭借强大的现金流支撑,能在合适时机展现扩张能力,或在市场扩张压力下保持稳定。海外成熟市场经验表明,高自由现金流比率的公司长期往往能获得更好收益。

指数收益率的拆分也证实了这一点。2013年至今,国证价值100的收益中,5.1%来自估值变化,5.1%来自股息;中证红利的收益中,4.7%来自估值,5.3%来自股息,二者大致相当。但国证价值100指数的盈利增长贡献了7.2%的收益率,而中证红利仅为2.4%。这是因为国证价值100引入自由现金流指标衡量企业真实成长能力,使其具备价值创造和盈利弹性,拥有更强的“赚钱”和“抗风险”能力。

一、为何国证价值100比其他价值指数更出色:更纯粹的价值属性

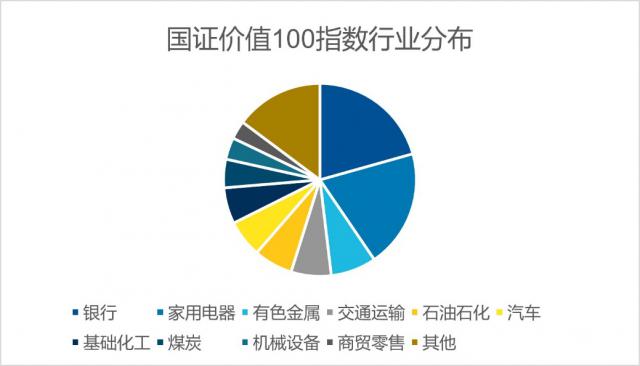

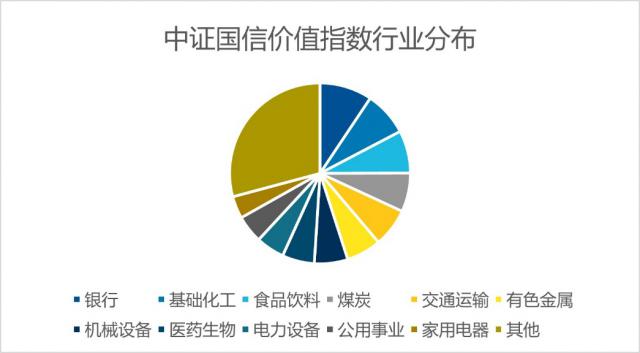

首先,国证价值100指数采用“价值因子 * 自由流通市值的因子倾斜值加权”,放大了样本范围内更被低估的资产。从行业分布来看,国证价值100指数的主要驱动行业权重更集中,所以主要驱动行业估值修复时对指数的带动作用更明显。例如,银行作为典型的价值股,在国证价值100的权重为20.7%,而在中证国信价值指数的权重仅为9.4%。前段时间银行表现突出时,国证价值100指数的弹性明显优于中证国信价值指数。

其次,价值指数选股存在“低估值陷阱”,即企业低估值可能是盈利能力下滑所致。为避免此陷阱,中证国信价值指数选股时强调企业持续较高的ROE(剔除过去六期ROE均值低于12%的个股),筛选出的是“中高质量背景下的价值股”,偏离了纯粹的低估值核心。而国证价值100仅剔除ROE后20%的个股,保留了更多“盈利低但有弹性”的标的,更符合价值投资本质,适合作为底仓长期配置。

数据也支持这一观点,国证价值100指数股息率为6.0%,PE(市盈率)为8.53倍,优于中证国信价值指数的4.8%股息率和9.52倍PE。更高的股息提供了更厚的“安全垫”,更低的估值意味着更大的修复空间,即“用更便宜的价格,赚更多的分红”。

在低估值赛道中,国证价值100的“纯粹性”与“前瞻性”十分珍贵。当市场热衷于短期热点时,低估值资产的价值常被忽视。但历史证明,那些“被低估却质地优良”的企业,能在保持“抗风险”基本盘的同时把握机会扩张。易方达价值ETF(159263)跟踪的国证价值100指数,凭借高股息、低估值、强现金流的三重优势,为投资者布局低估值资产提供了高效工具。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com