华尔街投行实习黑幕曝光:实习生称其为血汗工厂

近日,华尔街投行实习的黑幕被曝光。有实习生发帖控诉,这里简直就是血汗工厂。

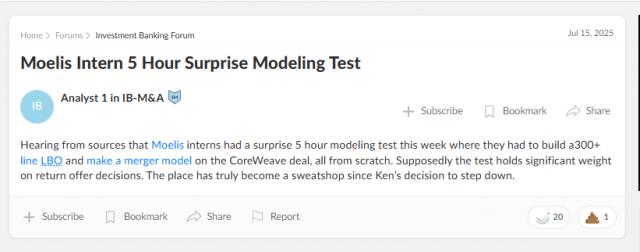

据悉,实习生会被突击安排完成5小时建模测试,要求从零开始完成一个300多行的LBO模型,还要做一个关于CoreWeave交易的merger model,而且测试结果据说还会影响能否拿到return offer。

WSO上有人曝出了Moelis上周summer intern的经历。

cr.wso

如果真如截图所说,只能说Moelis的高压文化似乎并未真正改变。

Moelis实习生:后悔接Offer,这里是血汗工厂

这篇帖子下热评第一的,疑似是Moelis的实习生,字里行间满是高压工作下的崩溃。

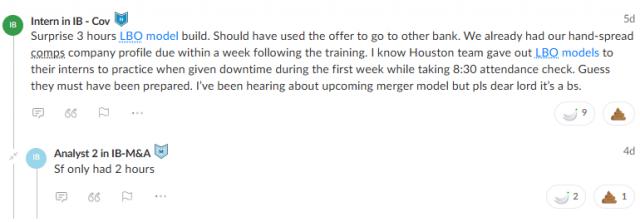

“在培训结束后,我们就接到任务:要在一周内完成手动整理hand - spread comps和公司简介。结果又突然被安排要在3小时内完成LBO模型搭建。听说休斯顿团队的实习生早在第一周空闲时,就收到LBO模型用来提前练习,而且团队每天8:30还会严格查考勤、抓进度;但我们团队没有这样提前熟悉的机会。这种‘别人早有章法准备充分,自己却像临时被推上场的新手’的落差,很不公平。听说接下来还有M&A模型的任务,真的超级后悔接Moelis的Offer。”

有人希望这是一篇恶搞的post,但很可惜,这是事实。

Moelis的发言人已经对实习项目的整体安排做出解释:为期10周的实习项目会让实习生接触实际交易业务与技术培训,其中就包含上述提到的LBO建模测试,但耗时不超过3小时,此外还有其他以培养为目的的体验活动。公司强调,此次测试不以评估为目的,更不涉及return offer的发放,是为了锻炼实习生的实战能力。

所以,是实习生越来越菜还是LBO测试真的超纲?

评论区有位网友化身犀利哥,用Ridiculous来评价搞这类建模测试的投行或团队。他直言,即便是最优秀的投行bankers,培养相关技能也需要时间沉淀;而要求一个实学生在短短一个月内,就掌握能通过这种测试的能力,简直是crazy(有大病)。

另有一位投行第三年分析师提到:“我认识的一些2nd year analysts都没法从零构建LBO模型,在我所在的精品投行(EB)里,多数第二年分析师和非由分析师晋升的助理,其实也都不具备这种能力。”

还有网友吐槽:“过去,多数Senior MDs在实习时,可能只是在打印室消磨时光,工作内容相对简单轻松;而如今,他们却要求实习生在规定时间内完成LBO模型搭建这种高难度任务。”

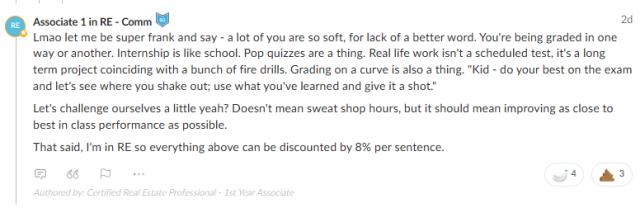

不过,评论区也有另一种声音。有自称毒蛇的职场老炮认为:“现在实习生抗压弱、能力水,实际工作中,既有长期推进的项目,也会遇到突发挑战(fire drills),所以本就应该有随机考核。”

更有暴力锐评:“实习生一年比一年笨,LBO是基础technical,本该面试前就学透,结果大家只会死记硬背题库应付面试,根本没真懂。”

也有人从理性角度分析道:“我早年进入投行的Equity Research部门时,都是在工作中现学LBO建模 —— 为了应对交易、路演等需求临时抱佛脚,要是学不会就被项目硬逼着学会,考核其实都藏在实际工作里。而现在的实习生却被突击测试搞得心态崩溃,但实际上能力会随着工作推进自然成长,比如PE招聘前,大家都会主动补充相关技能,根本没必要用随机建模测试来判定职场成功与否。要是当年也搞这种突击测试,我肯定也会搞砸。不过,吃一堑长一智,下次就会提前准备了。”

而且这位理中客推测:“Moelis搞这类测试,可能是因为这届实习生表现太差,想用‘休克疗法’来震一震他们,但我觉得这种测试没必要。”

也有人在评论区给出了改进的建议。从投行角度看,要求实习生做建模测试是合理的,因为这是投行核心技能。但如果是毫无预兆的突击测试,那很不合理、会打击实习生。 如果能给实习生长周期建模任务,大家是能接受甚至更愿意的(毕竟能真正学懂)。

各位怎么看?

想上岸投行,LBO要提前练吗?

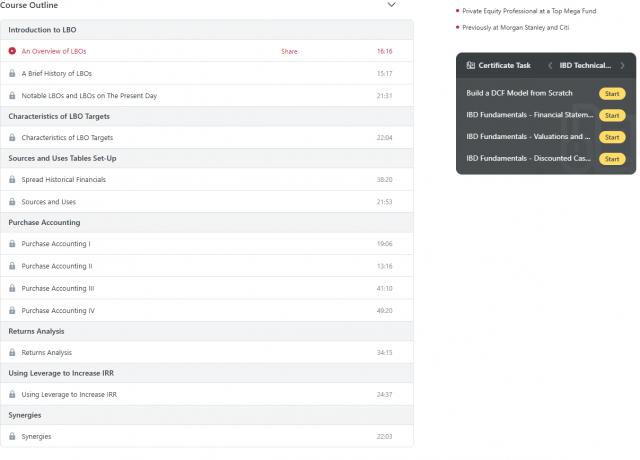

LBO建模,全称Leveraged Buyout Modeling(杠杆收购模型),是一种广泛应用于并购(M&A)和私募股权投资(PE)领域的估值建模技术,主要用于评估通过杠杆融资完成的并购交易是否具备财务可行性。

LBO建模不仅能帮助判断一笔交易“能不能买”,还能用于设计融资结构、评估投资回报等关键环节。

LBO模型的关键用途

1️⃣ 交易可行性分析:判断“能不能买”

LBO模型的第一大用途是帮助判断一笔杠杆收购是否可行。简单来说,就是评估买方是否有能力通过融资完成收购,并在收购后维持健康的财务状况。

2️⃣ 估值工具:与DCF、可比公司分析并列

LBO模型不仅用于融资分析,也常被用作估值工具。它和DCF(现金流折现法)、可比公司分析(Comparable Company Analysis)一起,并列为评估企业价值的三大核心方法。

3️⃣ 交易结构设计:决定“怎么借钱”

在并购交易中,如何安排融资结构至关重要。LBO模型可以帮助设计债务比例、利息支付安排以及偿还计划等,帮助买方在风险可控的前提下最大化杠杆效应。

4️⃣ 投资回报分析:算清“能不能赚”

最后但同样重要的是,LBO模型还能帮助PE评估投资回报。通过模型,可以计算出投资期间的内部收益率(IRR)和现金回报倍数(MOIC),从而判断这笔收购是否值得做。

为什么很多投行分析师不会从零搭建LBO呢?

一个原因是投行内部通常有模板库(Template Library),新项目通常只需复制已有模型、修改输入参数即可,因此很多人只熟悉调整输入、修改假设、理解输出,但不熟悉从头搭建。

另一个原因是模型搭建往往由资深分析师或助理主导,初级分析师负责数据输入、格式调整等。因此,很多分析师只是“会用”模型,而不是“会建”模型。

LBO模型涉及较多财务知识(如杠杆融资结构、利息覆盖率、现金流压力测试等),对刚入行的分析师来说学习成本较高。

到底要不要提前学习LBO建模?

如果你的目标是投行IBD、PE方向,LBO建模不是要不要练的问题,而是什么时候练完的问题。

精品投行如Moelis、Evercore、Centerview、Lazard等专注于M&A业务,几乎不做IPO、债券等其他业务。因此,LBO几乎是必考内容,面试官希望你能当场搭建模型、分析交易结构、判断杠杆收购的可行性,并计算IRR和MOIC等关键指标。

相比之下,八大投行作为综合性投行,业务涵盖资本市场、并购、衍生品等多个领域,面试内容也更广泛,可能包括DCF估值、可比公司分析、财务报表勾稽关系、市场动态理解等基础与中阶问题。但这并不意味着LBO不重要 ——在IBD并购组、PE组、A&M组等岗位,LBO模型仍然是高阶考察点,尤其在评估候选人的建模能力、交易理解深度和财务分析水平时,具有决定性作用。

而如果你希望后续能跳到买方PE,LBO更是面试必考内容。因为它直接反映了你是否具备买方思维和交易分析能力,而这正是PE工作的核心竞争力。

虽然都考LBO,但IBD和PE的侧重点略有不同。IBD面试测试你是否具备基础建模能力、估值逻辑、行业理解,更偏向技术性问题(walkthrough、IRR计算、影响因素等);PE面试测试你是否具备deal sense、商业判断、风险意识,更偏向实战型问题(deal structuring、回报优化、退出设计)。

在投行面试越来越卷的情况下,提前学习LBO建模能提升个人竞争力。LBO Model几乎是金融面试必考的知识点,然而估值模型学习难度较高,有业内导师指点,才能在面试准备上事半功倍。

曾任职于八大投行Morgan Stanley和Citi

如今就职于Top Mega Fund的Mentor S

由浅入深带你搞定LBO Model

市面上很多课程只讲理论、不教实操,而WST的LBO建模课不仅讲透交易逻辑,更带你动手搭建完整模型,真正做到“学得会、用得上”。

想在金融面试中脱颖而出?

这门课你一定不能错过!

VIP学员登陆WST官网or小程序

即可查看课程全部内容

非VIP学员也别急

WST这次就是来送福利的!

LBO模型课程免费领取方式

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com