可口可乐:“快乐肥宅水”还是最稳避风港吗?

整体业绩,平稳交卷。

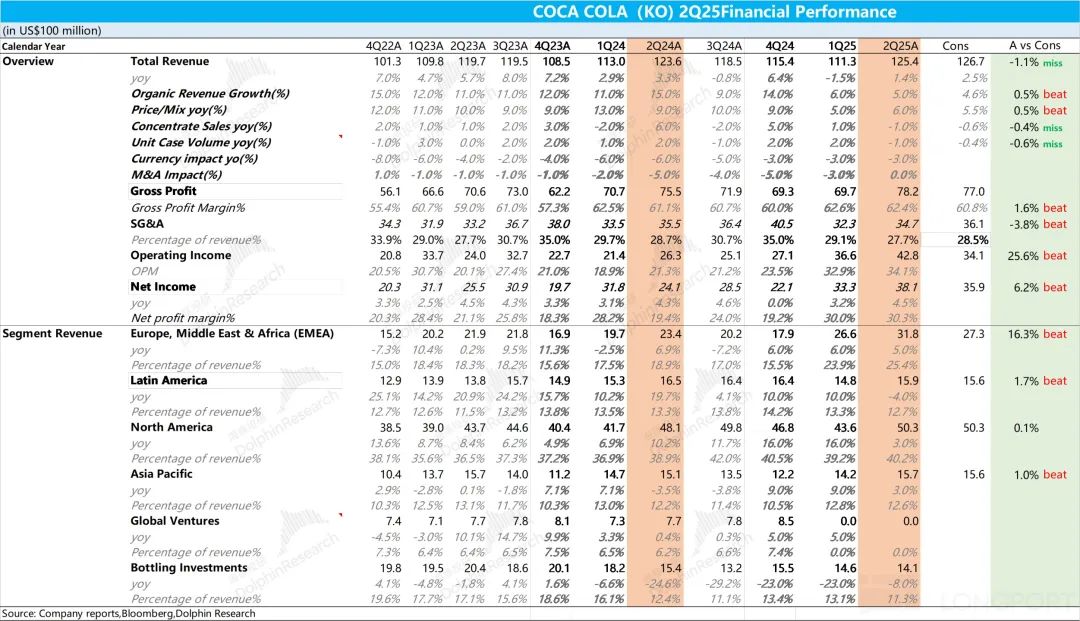

“宇宙第一消费股”可口可乐(KO.US)于北京时间2025年7月22日晚间美股盘前发布了2025年第二季度财报(截止2025年6月)。

高基数下内生增长有所回落

2025年第二季度,可口可乐实现表观营收125.4亿美元,同比增长1.4%,小幅不及市场一致预期。其中内生营收(Organic revenue)同比增长5%,从量价拆分来看,浓缩液销量同比下降1%,最核心的原因是去年同期基数较高(北美和拉美地区销量高增带动公司整体内生增长15%,为3年内最高水平),在高基数效应下,销量端小幅不及市场预期。

浓缩液价格同比增长6%,小幅超出市场预期,主要是因为高单价产品(包括零糖、功能性健康饮品等)在产品组合中占比提升。

此外,受到关税政策以及市场对美国财政状况的担忧,上半年美元指数累计下跌超过10%,公司外汇逆风的影响从去年同期的 -6%收窄到 -3%(海豚君推测和公司使用汇率对冲工具有关)。

亚太地区增速下滑

从地区来看,整体上新兴市场,如中国、印度、拉美、非洲等地区的增速明显高于北美、西欧等成熟地区。但从趋势上看,新兴市场中的亚太地区增速有所下降。

结合公司电话会信息,海豚君推测主要是由于中国地区软饮料市场竞争激烈,本土品牌崛起对可口可乐形成了一定冲击。此外,得益于公司在印度下沉市场通过冷柜持续在35万个网点铺货,加速渗透,印度成为新兴市场中贡献最大的区域。

无糖可乐持续高增

从品类来看,在无糖化、健康化的趋势下,碳酸饮料品类中无糖可乐仍然是最核心的驱动因素,同比高增14%,连续四个季度保持两位数以上增长,增速远高于经典可乐(下滑1%)。此外,除了即饮咖啡通过渠道优化(COSTA从家庭场景转为户外和工作场景)实现了正增长外,其他品类在去年同期高基数的情况下均有所下滑。

经营利润率创新高

从毛利率来看,虽然第二季度可口可乐的核心原料(玉米糖浆、铝、PET切片)价格仍然维持高位,但在公司期货对冲策略下,成本压力并不大。另一方面,公司通过直接提价和增加高毛利产品的占比(无糖可口可乐、健康功能性饮品占比提升)提升了公司的吨价,二者共同驱动下,2025年第二季度公司毛利率小幅提升1.3个百分点,达到62.6%。

在费用端,得益于公司不断将AI运用到日常经营(包括不同市场的定价、产品投放决策和制作营销广告等)以及在全球范围内持续剥离瓶状厂提升运营效率,费用率下降至27.7%,为3年来最低水平,核心经营利润也超出市场一致预期。

业绩指引

公司预计2025年全年实现内生增长5% - 6%,和此前的预期相符。

财务指标一览

海豚君整体观点

整体上,二季度虽然“关税大棒”对可口可乐的威胁已基本散去,但在去年同期高基数压力下,公司的整体业绩依然平稳交卷。海豚君认为最亮眼的地方在于,在毛利率小幅提升的情况下,二季度公司的经营利润率同比大幅提升了12.8%,说明可口可乐在整体大盘进入到稳定增长期后,精细化运营能力再次上了一个台阶。

而经营利润率的提升很大程度上源于可口可乐在业绩会里提到的一个重要驱动引擎——“de - averaging(去平均化)”,简单来说,就是随着AI掌握的针对每个地区、每个年龄段、每个消费场景消费者信息的增加,在产品投放过程会更加精确,更加“私人化”,让每个消费者在合适的渠道以合理的价格买到真正合适的产品,减少消费者的决策成本。

海豚君认为这背后反映的信息是,AI实实在在帮助了类似可口可乐这种消费品公司通过精细化运营实现了降本增效。

展望下半年,可口可乐的增长路径也很清晰:

针对成熟市场,对于消费力受损更严重的低收入人群,可口可乐将在折扣渠道(奥乐齐、Doller tree等)增加小容量包装、家庭优惠装的占比,缓解消费者可支配收入下降的压力,注重量的增长;而对于中高收入人群,可口可乐将持续聚焦健康化趋势,在产品组合中加大零糖、健康功能性饮品等高毛利品类的占比,通过整体价格端的增长对冲销量的疲软。

而对于新兴市场,分销网络的扩张仍然是第一驱动力。结合公司电话会信息,下半年可口可乐将聚焦新兴市场的非零售店渠道,通过冷柜的投放加大游景点、户外休闲和家庭渠道等场景的覆盖,增加消费者触达。

另一方面,针对旺季,可口可乐将加大产品的本地化创新,精准匹配当地消费者的需求。以东南亚为例,下半年可口可乐将加大推出结合当地水果风味的碳酸饮料品牌,定价低于核心可乐产品10% - 15%。

考虑到和其他大多数消费品公司相比,无论是横跨所有软饮料品类,还是全球化品牌 + 本地化运营,都使得可口可乐具有更强的抗风险能力,因此对于追求抗风险、抗周期,追求稳定回报的投资者来说仍然是一个好选择。

本文来自微信公众号“海豚投研”,作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com