超豪华车消费税政策调整,多方面影响汽车市场

7月17日,财政部与国家税务总局联合发布公告,对超豪华小汽车消费税政策作出重要调整,该政策于7月20日正式实施,标志着我国对高端汽车消费的税收调节进入新阶段。

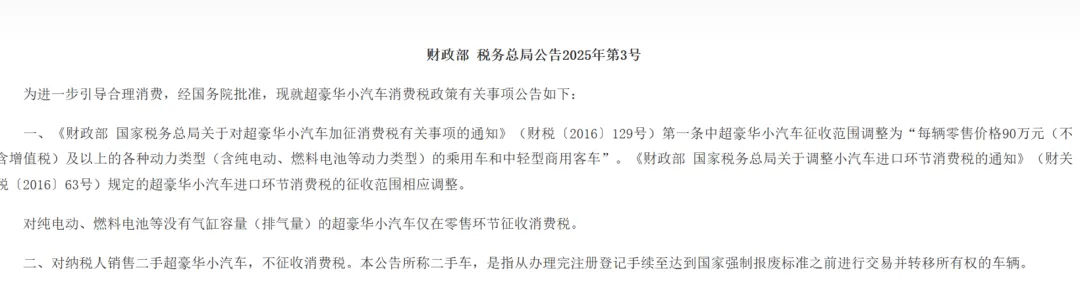

此次调整一大亮点是降低了消费税征收门槛。超豪华小汽车的征收标准从原先的每辆零售价格130万元(不含增值税)下调至90万元(不含增值税),这使得更多售价在90万 - 130万元区间的高端车型被纳入征税范围,预计会影响众多豪华汽车品牌的主力销售车型。

新政策首次将纯电动、燃料电池等新能源动力类型的乘用车和中轻型商用客车纳入征收范围。对于没有气缸容量的纯电动和燃料电池超豪华小汽车,仅在零售环节征收消费税,而传统燃油车在生产(进口)和零售环节均需缴纳消费税。这样的设计既保证了税收公平性,又延续了对新能源汽车产业发展的扶持导向。

二手车交易也迎来利好。新政策规定,纳税人销售二手超豪华小汽车,无论首次登记时间及原销售价格,都不再征收消费税。政策明确“二手车”是指从办理完注册登记手续至达到国家强制报废标准之前进行交易并转移所有权的车辆。这将降低高端二手车流通成本,激活相关市场交易。

公告还规范了零售环节的计税基础。纳税人销售超豪华小汽车时,计征消费税的销售额包括向购买方收取的全部价款以及价外费用,像车辆装饰、配置升级等费用都属于“价外费用”,需计入销售额计算消费税,以此堵塞征管漏洞,保证税基完整。

为统一税收政策执行,进口环节的超豪华小汽车消费税征收标准同步调整为90万元(不含增值税)。

此次政策调整反映出国家通过税收杠杆引导汽车消费向理性、可持续方向发展的意图。降低起征点扩大税基,调节高端、奢侈型汽车消费;将新能源车纳入征收范围紧跟产业技术变革,同时支持其发展;取消二手车消费税促进存量资源流通。政策兼顾了财政收入调节和汽车产业转型升级需求。

随着新政落地,超豪华汽车市场的销售结构、定价策略和消费者购买决策都将重塑。特别是90万 - 130万元价格区间的车型和高端新能源车,市场表现会受税收政策深度影响。行业需适应新税收环境,消费者也需重新评估购置成本。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com