医药板块火热,百度押注的杭州医疗AI公司冲击IPO,三年累亏7.6亿

7月9日,港交所迎来热闹一幕,5家IPO公司齐聚敲锣,分别是蓝思科技、极智嘉、讯众通信、FORTIOR(峰岹科技)和大众口腔。上一次港交所如此热闹还是2018年7月12日,当时有8家公司同时敲锣,7年后的今天再度重现多锣齐响的盛况。

近期港股医疗板块持续升温,新股表现亮眼。今日上市的大众口腔早盘一度冲高近35%;下午开盘后,市值超4000亿港元的龙头公司恒瑞医药港股直线拉升,最高涨超18%,这一走势让不少投资人感到惊讶。

与此同时,一家专注于医疗AI的公司——微脉公司(简称“微脉”)正冲击港股IPO。格隆汇消息显示,微脉近期已向港交所递交招股书,由招商证券国际和德意志银行担任联席保荐人。不过,医疗AI需求场景虽有,但行业竞争激烈,尤其是面临互联网巨头的挑战,微脉经过10余年发展,尚未实现盈亏平衡,还面临较大现金流压力。

01 专注AI全病程管理服务,获百度、IDG投资

微脉总部位于浙江杭州,其发展历史可追溯到2013年,当时微脉技术注册成立,如今是公司主要营运实体之一。2019年10月,微脉互联网医院在中国成立。

公司创始人裘加林截至2025年6月20日,间接控制公司24.35%的投票权,是单一最大股东。裘加林今年47岁,拥有浙江大学工商管理硕士学位和中国清华大学五道口金融学院高级工商管理硕士学位,在企业管理及互联网医疗行业经验丰富。创业前,他曾在ST银江任职,担任过首席运营官及医疗业务负责人等职。

2015年9月至2024年12月,微脉完成六轮融资,主要投资机构有千骥资本、源码资本、微光创投、元璟资本、百度资本、IDG资本等。2024年12月的D + 轮融资后,公司投后估值为5.59亿美元,约40亿元人民币。

微脉专注于人工智能(AI)全病程管理服务,健康管理方案通过小程序或微脉APP交付。传统就医流程存在诸多痛点,医院主要负责疾病急性期干预,而患者治疗后还会面临药物依从性、病情监测等问题,却缺乏专业解决途径。微脉业务正是针对这些痛点展开。

公司利用技术、数据及CareAI,开发了涵盖超1000种疾病的标准化健康管理方案,与国内157家医院合作,服务内容包括治疗安排与预约、用药管理等。

全病程管理服务模式,来源:招股书

微脉开发的专有AI平台CareAI是服务交付的关键。它采用M.A.S.及MoM方法进行企业AI部署,利用预训练大语言模型检测及识别医疗相关请求,并分配给合适智能体,通过分析问询动态调配最优模型组合。当然,作为医疗互联网企业,微脉享受流量收益的同时,也面临风险。若合作的医疗专业人员行为不当或出错,负面评论网络传播后,可能损害公司品牌、声誉和公众形象。

02 三年累计亏损7.6亿元,现金流压力大

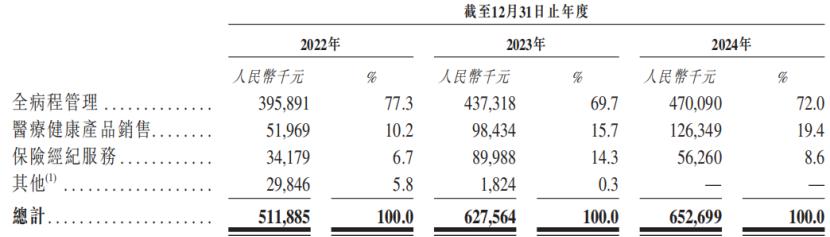

微脉的商业模式连接了医院、医生、患者以及药企、保险公司等。收入结构上,全病程管理业务是核心收入来源,2024年该业务收入4.7亿元,占比72%;医疗健康产品销售收入占比19.4%,保险经纪服务占8.6%。公司分销的医疗健康产品由第三方药企生产,以原品牌销售。

过去,微脉的全病程管理服务主要聚焦产科,后逐渐扩展到生殖健康、妇科等领域。

按业务类型划分的收入明细,来源:招股书

在全病程管理和药品销售业务推动下,微脉收入整体增长。2022 - 2024年,公司收入分别为5.12亿元、6.28亿元、6.53亿元,毛利率分别为17.2%、18.9%及19.9%。但公司仍处于亏损状态,报告期内分别亏损4.14亿元、1.496亿元、1.93亿元,三年累计亏损7.6亿元。亏损主要源于优先股公允价值变动和较高的销售及分销开支。

抛开优先股公允价值变动,从经营性业务看,报告期内微脉经调整亏损净额分别为2.33亿元、9910万元、3020万元。此外,受上述因素影响,截至2022年1月1日,微脉累计亏损12.85亿元。截至2024年底,公司账面负债净额为19.59亿元,若成功上市,优先股转为普通股,负债净值将大幅减少。

关键财务数据,来源:招股书

由于持续亏损,公司经营性现金流为负。截至2024年底,公司账上现金及现金等价物仅3614万元,若不能及时上市融资,将面临较大现金流压力。

03 竞争激烈,微脉市场份额0.71%

今年以来,创新药和医疗AI是医药行业热门子领域,微脉处于医疗AI分支。中国医疗体系由医院、基层医疗机构及其他医疗机构组成,医院是体系基石。截至2024年底,全国约有39000家医院运营,公立医院患者就诊量占2024年医院患者就诊总量的80%以上。

中国医疗体系长期面临医疗资源短缺问题,医师密度远低于加拿大和意大利等国家。资源短缺导致医疗体系侧重急性治疗,对长期健康管理重视不足,患者常因症状严重才就医,导致早期干预延误。

全病程管理服务可提升医疗行业效率,应对医务人员工作负荷和人手短缺问题。通过AI及数字技术,配合专责服务团队,能提高诊断效率、患者复诊率和整体护理质量。受需求推动,中国全病程管理市场从2020年的163亿元增长到2024年的614亿元,复合年增长率为39.3%,预计到2030年将达3654亿元,2024 - 2030年复合年增长率为34.6%。

中国全病程管理市场规模,来源:招股书

目前,中国全病程管理市场处于起步阶段,虽有上百家参与者,但多数业务规模有限,仅在部分地区或专科开展业务。从收入看,微脉2024年在中国全病程管理市场排名第三,市场份额为0.71%,主要竞争对手包括京东健康、平安好医生、微医、镁信健康等。

总体而言,医疗AI有需求场景,但行业竞争激烈,微脉发展10余年未实现盈亏平衡,毛利无法覆盖销售和研发费用,现金流压力大。未来公司能否提高运营效率、实现扭亏,格隆汇将持续关注。

本文来自微信公众号“格隆汇新股”,作者:发哥说新股,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com