银行股涨势强劲但盈利承压,净息差与不良率倒挂下如何破局?

与银行股在资本市场的强劲涨势形成鲜明反差的是,银行业的盈利和不良压力仍令人担忧。近期,随着银行年度股东大会密集召开,关于银行利润与成本‘一降一升’趋势的讨论再度升温,焦点指标依旧是净息差与不良率。

根据国家金融监督管理总局公布的数据,今年一季度,银行业整体净息差指标首次低于不良率,引发了市场对二者‘倒挂’现象的讨论。多位受访人士向第一财经表示,从微观层面看,二者直接可比性较低,但其中释放出的经营压力信号值得关注。

银行经营面临考验,行业破局的紧迫性日益增加。业内认为,在利息收入和信贷资产质量持续承压的背景下,银行需在其他资产收益和非息业务上寻求突破。

净息差与不良率‘倒挂’的含义

年中将至,银行股作为A股年内涨幅居前的板块之一,年内涨幅已超18%,期间不少银行因受资金青睐,股价屡创新高。然而,随着‘半年考’成绩披露期临近,市场对银行盈利压力的关注度进一步提高。

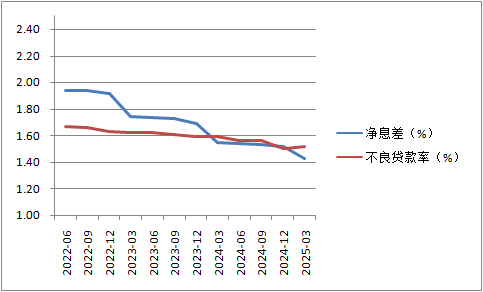

一季度,多数上市银行盈利表现未达预期,财报披露后一度引发市场波动。从行业整体情况来看,一个值得关注的变化是,银行业净息差首次低于不良贷款率。金融监管总局数据显示,今年一季度,我国商业银行净息差进一步收窄至1.43%,较去年四季度末下降了9个基点(BP),同时不良贷款率上升了0.01个百分点,达到1.51%。

其中,国有大行、股份制银行、城商行、民营银行、农商行的净息差分别为1.33%、1.56%、1.37%、3.95%、1.58%。不良率方面,国有大行和股份制银行最低,分别为1.22%和1.23%,城商行和民营银行的不良贷款率为1.79%和1.76%,农商行不良贷款率则达到2.86%。

面对净息差与不良率首度出现明显‘倒挂’,有分析认为,银行业面临净息差难以覆盖信用成本、运营成本、资本成本这三大成本的压力。在此背景下,一季度被视为银行业发展的重要拐点。

Wind数据显示,今年一季度,42家A股上市银行中,有9家净息差数值低于不良率数值,包括1家国有大行、2家股份行和6家城农商行(4家城商行、2家农商行)。

不过,多位金融行业人士表示,银行业经营压力客观存在,但将净息差与不良率直接比较参考意义有限。

一位资深业内人士对第一财经表示:‘首先,不良贷款率与净息差的(计算)分母不同,一个是生息资产,一个是贷款总额,对比基础不同;其次,两项指标属性不同,不良率属于存量概念,净息差属于流量概念。’相关指标的一降一升能够反映出银行业的经营压力,但单纯进行数字比较并不严谨。

从信用成本来看,资产质量是最直接的影响因素。有券商分析人士称,若从存贷款盈利对信用成本的覆盖角度分析,净息差与不良贷款净生成率的比较或许更具参考价值。

在上市银行财务披露口径中,净息差即净利息收益率为净利息收入与总生息资产平均余额的比值,不良贷款率则为不良贷款余额与客户贷款及垫款总额的比值。

截至今年一季度末,42家上市银行资产总额约为314万亿元,其中生息资产规模约为237万亿元,贷款总额约为182万亿元,贷款在总资产和生息资产中的比例分别约为六成和八成。

盈利持续承压,破局或在息差之外

进入利率下行通道,银行经营面临持续考验是现实情况。尤其在资产质量边际下滑、拨备对净利润反哺支撑作用减弱的情况下,银行业正试图通过其他利息收入和中间业务收入来破局。然而,市场波动等不确定性因素也在加大转型难度。

对于今年一季度银行盈利低于市场预期,中金公司银行业分析师林英奇表示,主要干扰因素有三方面:一是息差压力仍存,二是债市波动拖累其他非息收入,三是个贷资产质量承压削弱拨备反哺作用。他在报告中指出:‘尽管行业整体不良率仍在下降,但具有前瞻作用的逾期率有所回升,体现出后续潜在的不良生成压力。’

对于息差压力,林英奇进一步分析,尽管央行一季度未降息,但息差仍在下行,主要有三方面原因。一是贷款和债券重定价导致资产收益率下降;二是一季度信贷需求较弱,利率较低的短期对公贷款和票据融资增速快于中长期对公贷款和个人贷款,在资金供过于求的环境下,前三个月新发放对公贷款利率下降13BP,导致新投放资产利率偏低;三是居民和企业消费投资倾向较低、储蓄倾向较高,使得定期存款增速高于活期存款,银行同业存款流失后通过存单、定期存款等方式补充流动性,导致负债成本黏性较强。

事实上,根据安永报告数据,截至2024年末,58家A股和港股上市银行的平均净息差为1.52%,已连续5年下降,其中最近3年均低于2%。

随着净息差持续收窄,A股市场近八成银行净息差低于市场利率定价自律机制提出的1.8%警戒线,其中多家银行净息差在一季度已降至1%左右;港股市场上,盛京银行去年末的净息差已降至0.8%。未上市银行中,部分规模较大的城农商行情况更为紧迫,如山西银行的净息差已低至0.57%。

从一季度召开的年度业绩发布会和近期召开的股东大会传递的信息来看,银行业净息差进而盈利承压的趋势尚未出现明显触底信号。安永大中华区金融服务高增长市场主管合伙人许旭明对第一财经表示:‘银行净息差预计未来一段时间还会继续下降,但不会一直降下去,整体仍将处于合理区间。监管部门也会出台相关措施稳定银行的息差水平,确保其服务实体经济的能力。’

5月,新一轮降准降息和存款利率调整同步实施,银行业净息差是否会进一步承压备受关注。不过,多数机构认为,本轮降准、降息、存款利率下调对银行息差的影响短期内是积极的。尤其考虑到此次存款利率降幅大于LPR(贷款市场报价利率)下调幅度,传递出监管对银行息差的呵护信号。

招联首席研究员、上海金融发展实验室副主任董希淼对第一财经表示,下一阶段,在推动社会综合融资成本稳中有降的情况下,商业银行息差收窄压力仍然较大,还需继续下调存款利率,以进一步降低资金成本,缓解息差缩窄的压力。除下调存款利率外,商业银行还应减少对存款的利息补贴以及利息之外的费用,进一步降低存款的隐性成本。

另有多位受访人士指出,无论从国际经验还是国内现状来看,我国银行业经营破局的方向在于其他利息收入和非息收入,多元化拓展利润来源的紧迫性日益增强。

安永上述报告指出,为应对低利率时代的挑战,银行应构建更稳健、更均衡、更具韧性的收入结构、业务结构和资产结构。去年以来,上市银行已在多个方面进行‘加减法’操作,‘加法’包括把握市场机会大力发展金融市场业务、持续推进综合化经营以及在‘五篇大文章’中寻找业务新机遇等,‘减法’则包括动态优化负债结构降低资金成本、严格控制一般性费用开支、严格控制新增风险等。

安永大中华区金融服务首席合伙人忻怡表示:‘在非息领域、服务领域开展业务,从成本效益角度看是最‘实惠’的,带来的资本压力也是最小的。’不过,许旭明强调,由于自身情况不同,不同银行在拓展非息收入方面策略各异。相比金融牌照更为齐全的大型银行,中小银行需要更加聚焦现有客户群、聚焦本地客户,将信贷与投行、贸易结算、财富管理等业务协同起来。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com