网商银行十年答卷:利润与不良结合「长高」

数字“10”在中国传统文化中具有非凡的含义。

十年树木,百年树人,“十”是一个重要的人生历程;十全十美,十拿九稳,“十”代表团圆幸福;十进一,借一当十,“十”构建了数学的基础。

商业的起伏,“10”和它的公司也有着特殊的含义。经过十年的锤炼,它褪去了青春和不成熟;经过十年的积累,创造了独特的气质;经过十年的努力,根深蒂固在土壤里。

最近,网商银行在杭州举办了十周年交流会,通过高级管理人员的演讲,外界可以洞察到该行的发展脉络和未来景象。

总而言之,在过去的十年里,网商银行交出了怎样的“答卷”?在接下来的十年里,网商银行又会画出怎样的蓝图?

01 十年来,成长为民营银行的头部

十年前,也就是2015年6月25日,网商银行破壳而出。

俗话说“时代造就英雄”,乘着金融改革的东风,背靠实力雄厚的阿里巴巴和蚂蚁集团,网商银行的前身阿里小额贷款凭借淘宝交易流水实现了无担保信用贷款,并在未来多年通过推出APP。、访问支付宝扫码商家数据,启动“凡星计划”等措施,快速扩展。

十年后,网商银行已成为民营银行队伍中的绝对头部。

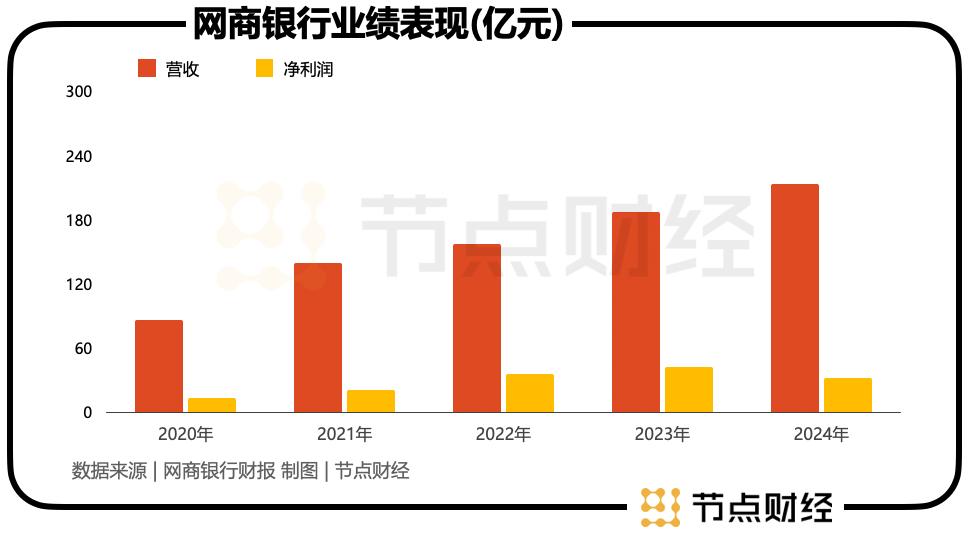

延长时间线,2015-2023年,网商银行划出多条45条。°上行曲线:收入从2.53亿元增长到187.43亿元,净利润从-0.69亿元飙升至42.03亿元,资产规模从302.45亿元扩大到4521.3亿元。

2024年,受宏观环境影响,包括国内信贷需求疲软、LPR重新定价、股票抵押调价等负面因素,网商银行创收减利:营收213.14亿元,同比增长13.71%。;净利31.66亿元,比去年同期下降24.66%。

但是在K型分化的趋势中,与同行选手的状态相比,网商银行“强者恒强”的色彩反而更加艳丽。

财务报告显示,2024年,19家民营银行共创收入934.18亿元,由微众银行和网商银行主导的马太效应进一步加剧。

在这些银行中,腾讯旗下的微众银行以381.28亿元的收入,为跑道提供了40.81%的收入;网商银行紧随其后,以213.14亿元的收入,还吃了22.81%的“蛋糕”。

纯利润方面,网商银行同样排名第二,仅次于微众银行。

看看资产规模。截至2024年底,19家民营银行的资产规模已达2.15万亿元,比去年年底“肥胖”9.5%。

网上商业银行资产规模为4710.35亿元,稳居行业第二,与微众银行、苏商银行、中邦银行、新网银行共同组成千亿俱乐部,成员与2023年完全一致。

2025年第一季度,网商银行净利润回升趋势为13.82亿元,较去年同期增长27.49%。

02 十年来,资产质量总体下滑

近十年来,是网商银行业绩腾飞的十年,但也是网商银行整体资产质量恶化的十年。

网商银行在十周年分享会上透露,实行普惠金融责任,十年累计服务小微运营商超过6800万。

但不可忽视的是,小微经营者普遍存在规模小、市场地位低、稳定性差、偿债能力弱等不足,这也在一定程度上拖累了网商银行的资产质量。

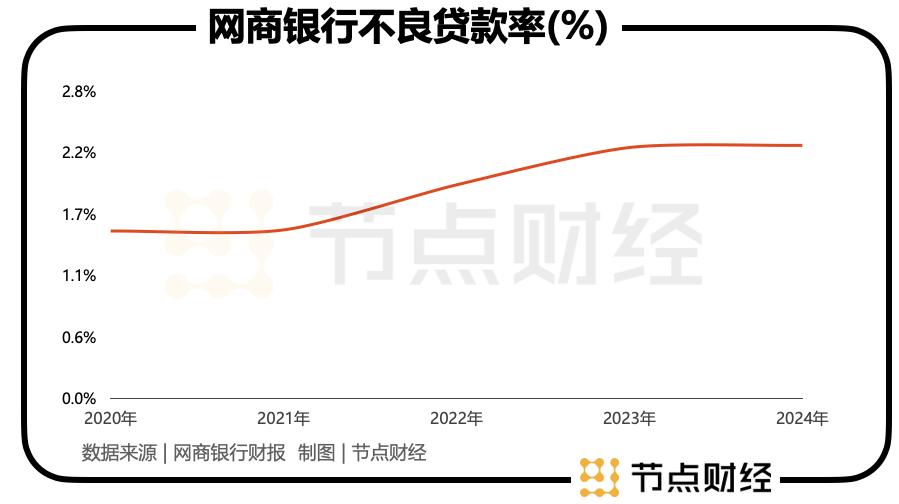

另一方面,近年来网商银行不良贷款率持续上升。

财务报告显示,截至2021年底、2022年底、2023年底,网商银行的不良贷款率分别为1.53%。、1.94%、2.28%,并且继续上升到2024年底的2.3%。

而且追溯到正式开业的2015年,网商银行的不良贷款率只有0.36%。

据国家金融监督管理总局公布的数据显示,截至2024年底,中国商业银行不良贷款率为1.5%,较2023年底下降0.09%u200c。

相比之下,网商银行不良贷款率背道而驰,远远超过行业平均水平。

不仅如此,网商银行的不良贷款率也在民营银行的跑道上“遥遥领先”,但这显然不是一个好消息。

截至2024年底,19家民营银行的不良贷款率范围为0.9%至2.8%,平均值为1.66%,其中4家高于1.66%,即亿联银行、网商银行、裕民银行、新网银行。

如果以微众银行为“镜”,网商银行更应该反躬自省。

根据《节点财经》,2021年底至2024年底,微众银行各期不良贷款率为1.20%。、1.47%、1.46%、1.44%,在波动中显示出改进的迹象。

值得注意的是,网商银行不良贷款率的上升,是在积极处理“坏账”的情况下出现的。

2024年4月,网商银行以2800万元的价格转让了3.6亿元左右的不良资产;6月份,3.4亿元的不良资产以3100万元的“跳楼价”出售。

6.96亿元的不良资产对应5900万元的成交价格,相当于卖出不到1折。这种力度说明了网商银行处理不良资产的决心,但也从侧面反映了银行资产质量压力的现状和内部控制的漏洞。

另外,由于逾期贷款的增加,网商银行2024年计提的信用减值损失高达120.6亿元,比2023年整整跳涨20.6亿元,证明其资产质量控制面临压力,也显著吞噬了净利润。

另一方面,作为资金的“安全垫”、在风险缓冲区域,拨备覆盖率不断变薄、缩小。

截至2024年底,网商银行的此项指标为201% ,较2023年提高 1.86%。

但是放宽视野,网商银行拨备覆盖率从2021年底的363.95%下降到2022年底的257.39%、2023年底的199%,接近控制红线。

03 接下来的十年,网商银行走向何方?

过去的一切,都是前言。在接下来的十年里,网商银行又将如何绘制蓝图?

十周年分享会上,行长冯亮首次阐述了网商银行的AI景象——CFO(首席财务官)成为千万小微商家。

冯亮认为,在世界各地,优秀的CFO都是稀缺品,只有大企业才能拥有,小微企业买不起。然而,在AI时代,有可能让小微企业拥有CFO。

换言之,网商银行将以AI为抓手,煽动更多的可能性,带来更多的增量价值。

据《节点财经》报道,目前,网商银行正在尝试一些AI应用,如“AI单据管家”、“AI连锁基金大脑”、“AI投标助手”等。

随着技术的进步和进步,乐观估计,AI CFO有望为小微企业提供更全面、更专业、更高效的服务,帮助小微企业在激烈的市场竞争中取得更好的发展。

但在“乐于助人”的同时,网商银行更应该关注如何提高自己的风险控制和合规管理能力,如何通过科技驱动优化资产质量。

公开资料显示,2025年6月,网商银行因贷款“三查”不到位、催款外包管理疏漏、个人信息保护缺失等严重问题被罚款105万元,并责令立即整改。时任副行长、监事长等9名相关负责人被罚款49万元。

2024年8月,网商银行收到超大额罚单-735万元,主要违规操作涉及未及时披露公司治理中的重大变更、未经审核继续开展重大关联交易、不洁信贷资产转让、虚假出售等。

十年的疏忽。站在新的起点上,网商银行的AI新故事充满想象力,值得期待。然而,对于一个金融机构来说,稳定资产质量不仅是最基本的责任,也是业务的重中之重。

本文来自微信微信官方账号 节点财经(ID:作者:节点财经,36氪经授权发布,jiedian2018)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com