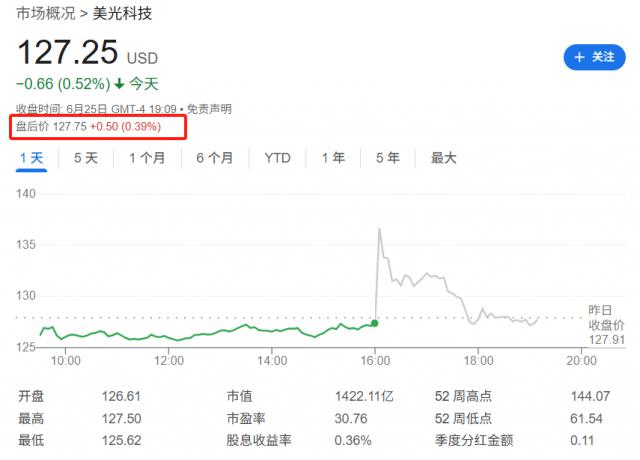

美光Q3营收暴涨37%,达到93亿美元的创纪录,但盘后股价下跌。

虽然记忆芯片巨头美光科技交出了一份看似光明的财务报告,但股价在盘后交易中的涨幅迅速收窄,这可能反映了投资者对当前估值水平的焦虑。

周三美股市场之后,美光科技宣布 2025 财年第三季度报告,其核心亮点无疑是 AI 驱动业绩爆发。公司的收入已经达到 93 亿美元,不仅超出了分析师的预期 88.7 与去年同期相比,亿美元更是 68.1 亿美元大幅上涨 创历史新高的37%:

财务表现亮眼:Q3 营收 93 亿美元(预期) 88.7 1亿美元),调整后每股收益 1.91 美金(预期 1.60 美元),同比增长 37% 创造历史新高。

利润超出预期:第三财季调整后的运营利润 24.9 十亿美元,分析师期待 21.3 十亿美元。第三财季调整后毛利率 分析师预期的39% 36.8%。

AI 驱动力增长显著:高带宽内存 ( HBM ) 芯片销售额较上月有所增长 数据中心收入比去年同期翻了一番,达到了季度记录。

前景引导强劲:Q4 营收预期 107 十亿美元(分析师的期望 99 亿美元),同比增长 环比增长38% 15%。

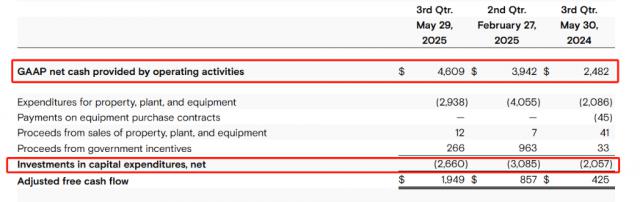

大幅度改善现金流:经营现金流 46.1 与上季度相比,亿美元 39.4 与去年同期相比,亿美元 24.8 亿美元大幅增加。

值得注意的是,最近数据中心业务的爆炸性增长。该部门的收入同比翻了一番,创造了季度记录,其中高带宽内存 ( HBM ) 芯片销售额较上月有所增长 50%。这个数据直观地反映了AI 基础设施建设的火热程度-从英伟达到 AMD 的 AI 芯片需要美光的内存商品,而谷歌等云服务商今年正在进行。 AI 在基础设施上大规模投资更是促进了这种需求。

CEO Sanjay Mehrotra 在声明中强调,企业正在进行“纪律性投资”,以满足要求 AI 驱动的需求。美光科技盘后先涨近 8%,后来转跌。分析指出,在 AI 目前概念股普遍面临估值压力,美光股价今年累计上涨。 51%。即使业绩超出预期,市场对进一步增长空间的谨慎态度也不难理解。

真正认可财务表现的程度

根据财务数据,美光的现金流状况相当健康。

经营现金流 46.1 1亿美元,环比和同比均有明显改善,调整后自由现金流 19.5 1亿美元,显示出强大的现金生成能力。公司期末现金和等价物 122.2 亿美元,为未来的资金支出和技术投资提供了充足的资金支持。

不过,需要注意的是,美光第三财季的资本支出已经达到。 26.6 亿美元,这反映了公司为了满足需求。 AI 大规模产能扩张需求所进行。

分析人士指出,尽管目前需求强劲,但内存芯片行业一直具有周期性特征,当需求减弱时,高资本支出将成为负担。

从“顺风”到“抢滩”,预期差距与未来观点

尽管目前表现强劲,但真正的考验在于未来。美光的管理层给出了一个极具挑战性的目标:在 2025 日历年下半年,使之 HBM 公司拥有市场份额 DRAM 整体市场份额一致。

分析指出,这是一个巨大的预期差距。这不仅仅是一个错误。 AI 搭便车,要在技术壁垒极高、竞争激烈的情况下搭便车。 HBM 从行业领导者的市场 SK 海力士和巨头三星“虎口夺食”。

另外,公司高管试图淡化“关税相关客户提前备货”的影响,称其“相当柔和”。报告指出,虽然管理层表示“不担心这一点”,但投资者仍然需要警惕这种宏观风险,观察下半年需求的真实颜色。

利润创纪录,爆炸性增长 HBM 商业和稳定的现金流都描绘了一个美丽的场景。然而,未来的关键在于美光能否把现在的 AI 收益转化为可持续的竞争优势,而不仅仅是周期性的业绩爆发。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com