开启新一轮保险产品“降息”

新一轮保险“降息”在2.5%预定利率通用保险产品倒计时时提前开始。

根据财联社记者从业内独家获悉,6月份,停止销售人身保险商品的现象日益增多。市场上很多预定利率为2.5%的储蓄保险都在第三季度前退出,各公司都在“保障”。 “储蓄”重构产品矩阵。与此同时,一些合资保险公司同方全球寿险率先开始了市场“第一枪”,其最新的两款分红保险产品的预定利率从目前市场的2%上限下降了50BP到1.5%。

业内人士告诉财联社记者:“保险预定利率的逐步下调似乎压缩了产品的短期竞争力,但实际上促进了行业建立更可持续的发展模式,有利于提升保险资本权益仓位的配置空间。真正的竞争将转化为风险管理能力、财务规划能力和生态服务价值,而保险公司不再依赖高利率作为唯一的卖点。”

保险“降息”开幕式:同方全球寿险拉响市场第一枪,利率分红保险预定1.5%。

伴随着五月贷款市场报价利率(LPR)降低银行存款利率,市场人士普遍认为,保险产品预定利率的调整最早在第三季度开始。

事实上,远远超过了市场预期的窗口期。大多数人身保险公司“按兵不动”时,已有合资保险公司率先拉响“第一枪”,新分红保险商品的预定利率已经从目前市场的2%上限下降了50BP到1.5%,这也意味着新一轮保险的“降息”已经从6月份开始了。

根据财联社记者从业内了解到,近日,合资保险公司同方全球人寿新包含「传世尊享」终身寿险(分红型)(G款)、「传世尊享」终身寿险(分红型)(F款)、「同如意」年金保险等多种新产品。

“「同如意」年金保险是一种国债产品,15年单利率为2.3%-2.5%,预定利率仍为2.5%,但「传世尊享」G“知情人士告诉财联社记者,/F款预定利率为1.5%,低于市场上限。

“预定利率是产品研发中设置的精算假设。虽然不会写在产品介绍或保单上,但可以粗略估计计划中的现金价值表和利益演示。与市场上的2%上限相比,同方全球人寿的分红保险预定利率确实降低到了1.5%。”一位北美精算师向财联社记者介绍。

业内人士认为,目前包括头部公司在内的大部分保险公司都是“按兵不动”,主要是因为第一季度保费和新单负增长,股息保险的市场份额同比大幅下降。而且同方全球人寿勇于率先,主要是因为外国股东的背景。

“从发展过程来看,作为进口产品的分红保险起源于海外,盛于海外。对于进入国内保险市场的合资保险公司来说,他们的外国股东大多是世界上完美的国际保险巨头。经过不同经济周期的考验,他们对长期主义和稳定运营有着深刻的理解。无论是产品设计、风险防控、理财规划、客户服务等。,他们都有成熟的机制和方法,不会盲目追求保费规模。”

对保险消费者而言,业内人士建议理性对待保险产品的预定利率调整。”保险产品预定利率调整是保险行业适应环境变化的常规操作,旨在降低保险公司的负债成本,促进行业的可持续稳定发展。”

保险公司加快产品矩阵重构:多种预定利率2.5%的储蓄保险提前离场,部分万能保险暂停保费增加。

当保险“降息”开始时,各公司都在“保障” “储蓄”重构产品矩阵。

根据财联社记者从多家保险经代及保险公司银保渠道了解到,进入六月,人身保险商品停售现象日益增多,市场上2.5%的预定利率储蓄保险已经在第三季度之前“退出”,大部分保险公司也储备了替代产品。。

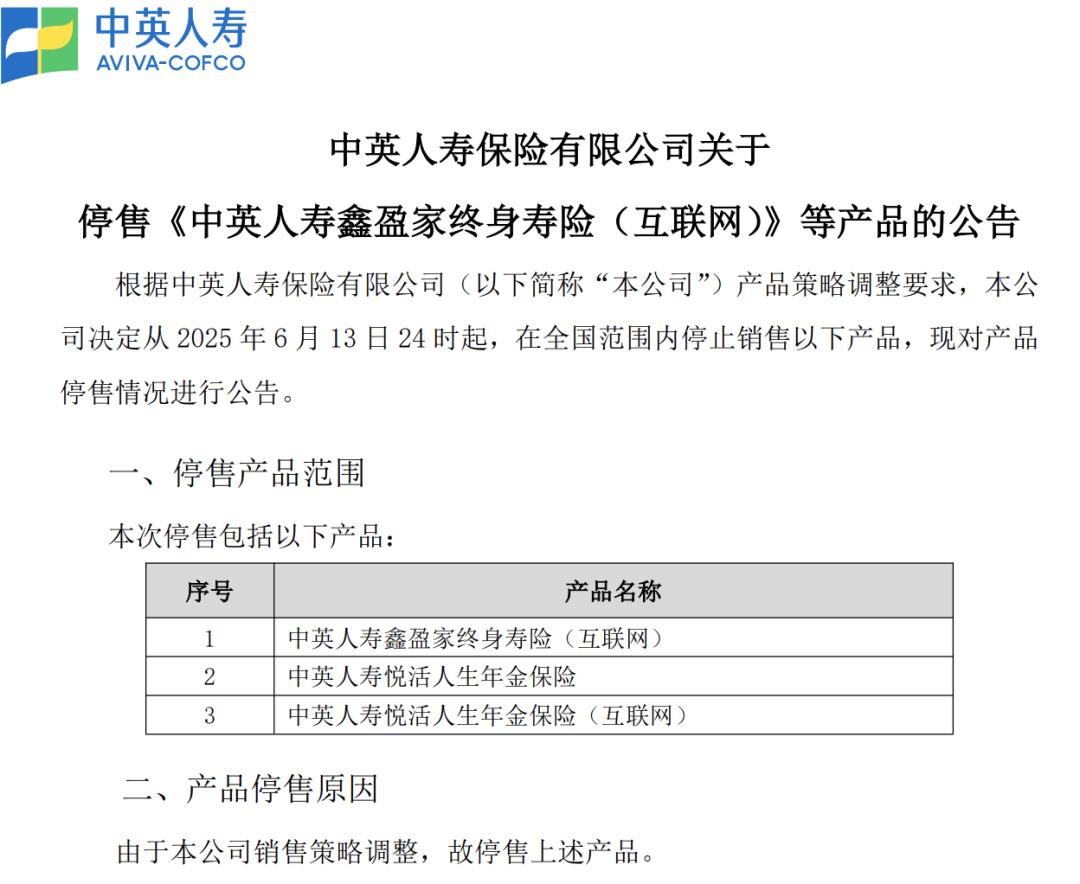

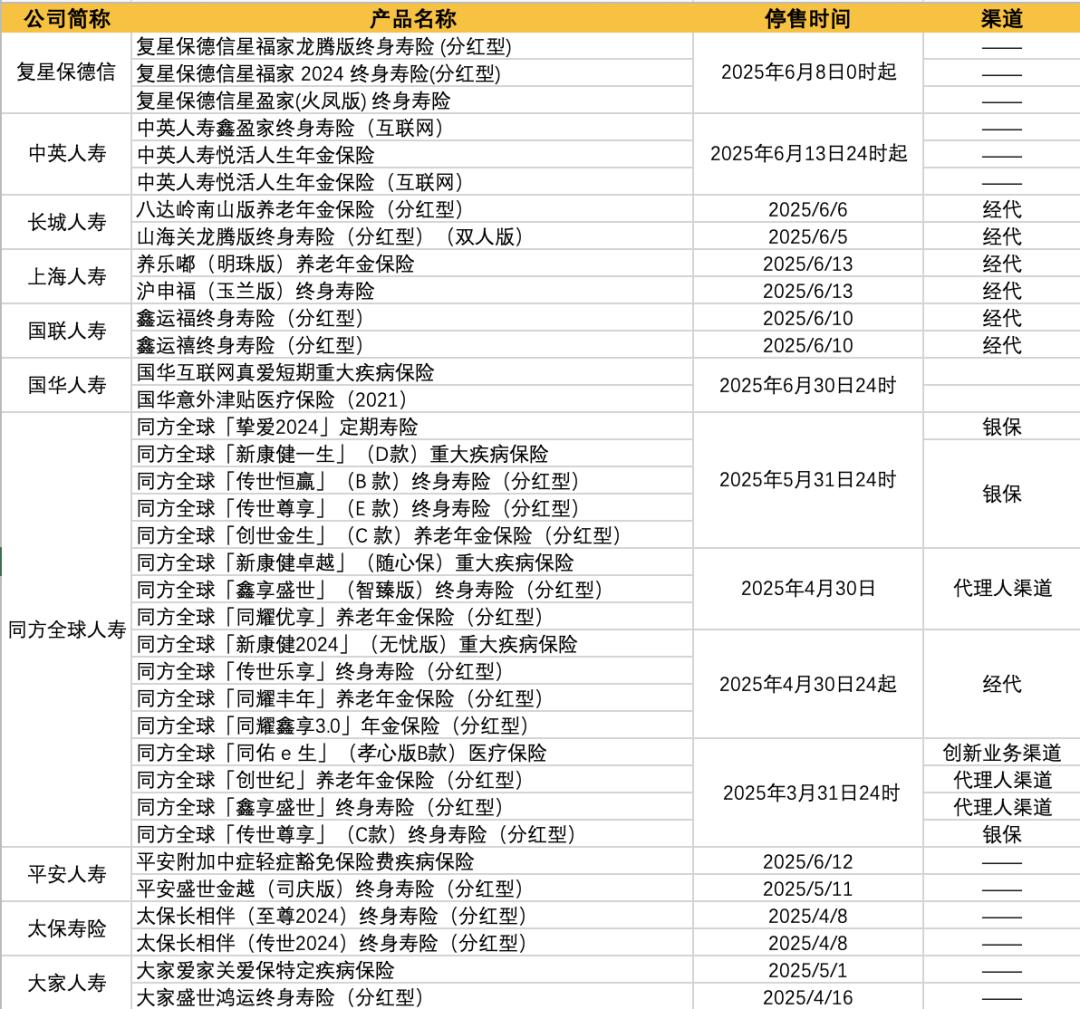

据悉,由于营销策略的调整,中英人寿自2025年6月13日24时起停止在全国范围内销售中英人寿新盈家终身寿险(互联网)。、中英人寿快乐生活年金保险,中英人寿快乐生活年金保险(网络)。

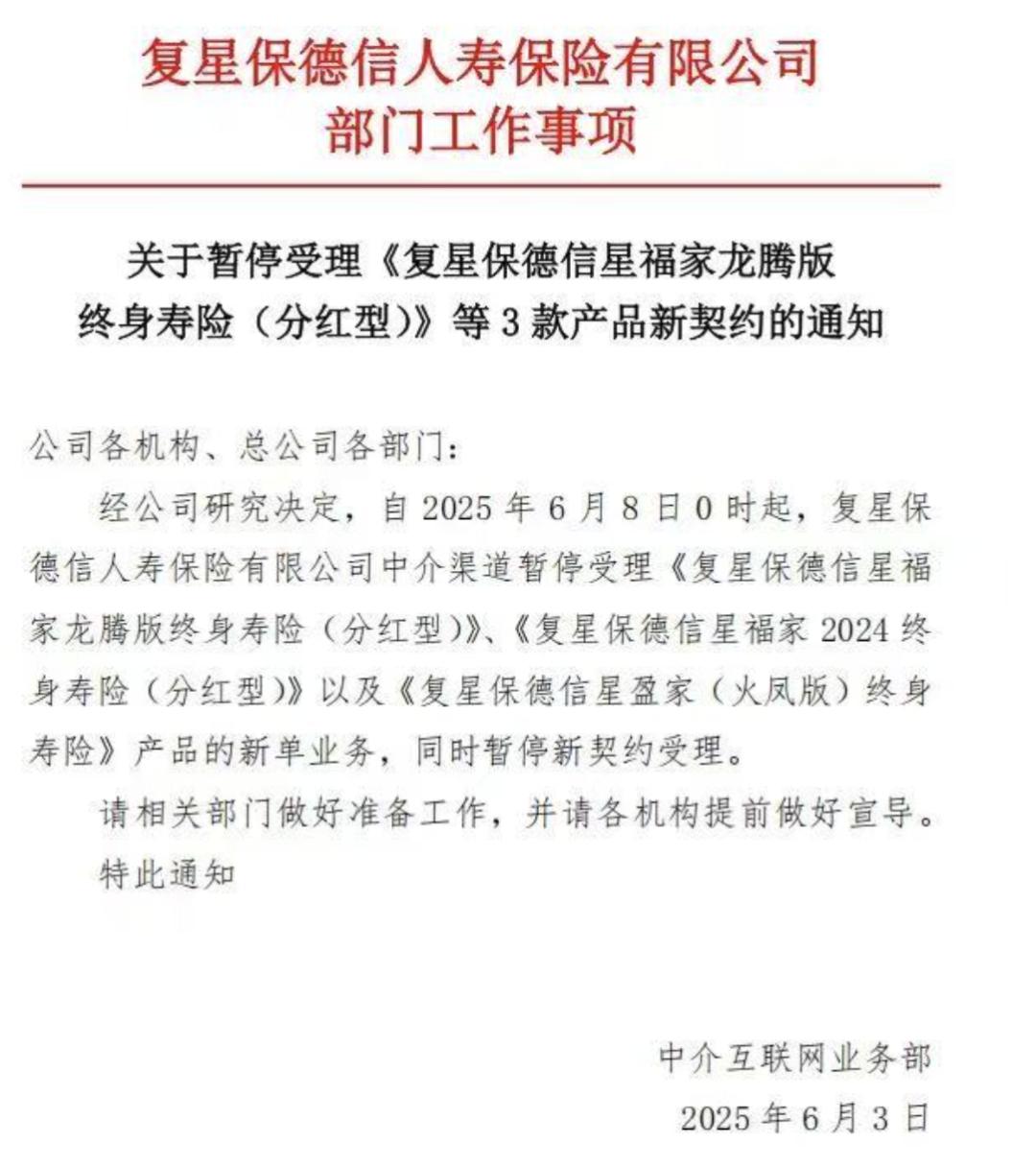

巧合的是。复星保德信人寿保险中介渠道自2025年6月8日0时起暂停受理复星保德信星福家龙腾版终身寿险。 (分红型)、2024年复星保德信星福家2024 终身寿险(分红型),复星保德信星盈家(火凤版) 终身寿险产品新单业务,新合同受理暂停。

自2025年6月1日起,同方全球寿险已停止在银保渠道销售。「挚爱 2024」定期寿险、「创世金生」(C款)养老保险(分红型)、「传世尊享」终身寿险(分红型)等6款产品(E款)。

此外,上海人寿、国联人寿、长城人寿等。都是通过不同渠道停止销售商品,一些公司也增加了万能保险的暂停保费。以瑞众人寿为例。为了保证全能商品账户的稳定运行,公司自2025年4月26日0:00起暂停了9款3%以上预定利率的全能产品的增加保费业务。

“借助产品调整的机会,公司在加强利率风险防控的同时,优化产品成本,延迟佣金设计,加强成本管理,进一步降低成本。”一家中型寿险公司的总经理介绍。

“一些性价比高的商品正在陆续停止销售。与过去每次下架都有不同的炒停销售行为相比,现在保险公司甚至通知当天停止销售,根本没有给出任何缓冲时间。”一位头部人寿保险中介渠道营销负责人表示。

一家大型保险公司华西某省高级经理闵智表示,目前她的机构正在准备下个月换货,但大家已经不再关注是否有停售潮,更关注的是如何应对下一步的分红保险销售挑战。

“按照这种势头,固定收益产品的吸引力必然会降低。全面转为分红保险只是时间问题。保险行业粗放收益的时代即将结束。行业更需要从业者注重专业性和长期性,满足客户需求。”

对于消费者来说,闵智建议不要为了锁定利率而购买保险产品,而是必须考虑保险产品与自身风险保障、资产管理、投资周期和资金流动性的匹配。

以“稳定”为锚处理低利率时代:长期寿险的终结是最低浮动利率的商品,保险资本权益投资空间有望开启。

从长期趋势来看,预定利率下调是大势所趋。很多业内人士认为,长期寿险将从最低刚性支付逐步转变为最低刚性支付。 浮动式风险共担型产品,保险行业以“稳定”为锚,可以穿越低费率周期。

据报道,2023年7月,保险预定利率从3.5%降至3%。一年后,2024年9月1日,通用保险产品预定利率上限下调至2.5%。从2024年10月1日起,分红保险产品预定利率上限和通用保险产品最低利率上限分别下调至2.0%。、1.5%。

今年五月LPR、在存款利率下调之后,业界预期的人身保险商品预定利率将下降到历史上最低水平。

业内人士指出,目前保险业约78%的资产负债成本在3%-4.025%之间,保险预定利率上限一降再降,但前期存量商品利率仍处于较高水平,对保险资产方面承受着巨大压力。

此外,负债成本、保险结构和长期结构都限制了资产端,这也是近年来控制激励保险资本进入市场和长期投资的重要原因。中国太平洋保险副总裁苏邈表示,在目前的市场环境下,利率中心持续下降,保险资金配置压力较大,增加权益配置是必然的。

方正证券研究报告还指出,目前mainlandChina分红保险的最低利率为2.0%。从行业保险资金的应用结构来看,超过一半是固定收益资产,权益仓位空间相对有限,相应的上行弹性有限。

方正证券金融首席分析师许迷珊表示:“香港的分红保险最低利率远低于内地的分红保险,其上升弹性高于内地的分红保险:一是香港的保险资金投资范围广,可以配置海外资产;第二,最低生活保障和低利率代表着更高的权益头寸空间。”

展望未来,业内人士预测,长期人身保险将逐步从最低刚性支付转向最低刚性支付。 浮动利率风险共担产品。在保证成本降低的情况下,保险资金固定收益仓位有望减少,有助于提高权益仓位的配置空间。

本文来自微信微信官方账号“财联社”,作者:夏淑媛,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com