分销理财能不能成为民营银行的破局方向?

年初以来,银行存款利息多次下降。在低息的背景下,“存款搬家”现象持续,零售客户面临损失——尤其是中小银行。

为了留住客户,观察到越来越多的民营银行选择增加配送和财务管理的力度来寻求突破。他们正在丰富配送和财务管理的产品货架,扩大配送“朋友圈”,为客户提供更好的服务和更多的选择。

其背景是,对大多数民营银行而言,使力代销业务无疑是压降现有理财业务规模、开设理财公司希望不大的背景下的一个好方向。

本文将重点分析民营银行的人群。由于缺乏网点,民营银行增加了网上储蓄和客户获取运营的“模式”,从而积累了相当大的零售客户。在下面的文章中,我们将结合许多民营银行的财务报告和公开披露信息,探讨他们的分销和财务管理转型。

01 民营银行分销理财现状:形成阵营分化

早在 2022 年 3 月份,据国际金融报道,7月份, 一家私人银行推出了分销理财产品,分别是威海蓝海银行、湖南三湘银行、无锡锡商银行、重庆富民银行、吉林亿联银行、江苏苏宁银行(后更名为苏商银行)、深圳前海微众银行。

经过三年的发展,民营银行分销理财的表现已经形成分化趋势:

头部管理公司“朋友圈”不断扩大,合作机构、合作商品不断更新;

腰部机构小步向前,也有一部分处于观望状态;

尾部机构发展缓慢,配送动作迟迟没有进展。

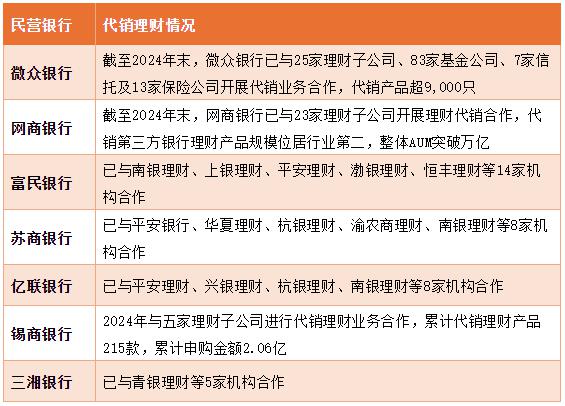

“快乐财经”整理了一些民营银行的“朋友圈”分销情况:

注意:表格数据为“快乐财经”,基于各机构的财务报告,信息披露,APP 未完全统计的货架展示等公开信息。

以下是对一些代表性机构表现的盘点。

身为民营银行的“一哥”,微众银行“微众银行财富”是在财富领域建立的 "品牌。

年报数据显示,“微众银行财富” “不断完善”仓库 - 货架 - 通过产品引进、上架、销售三大模块,对产品管理体系进行全面优化。

如上面的表格所到,截至 2024 年底,微众银行已经和好了 25 家庭理财子公司,83 家庭基金公司,7 家信托及 13 家庭保险公司进行代销业务合作,代销产品超市 9000 只。对比 2023 多年来,其代销产品的数量几乎翻了一番。:

截至 23 年底,“微众银行财富” "已经与 23 家庭理财子公司,71 家庭基金公司,7 家信托及 11 家庭保险公司进行代销业务合作,代销产品超过 4900 只是,管理资产余额 25778 亿元。

而且同样稳居头部,主要推广普惠小微服务网商银行,科技创新在分销理财方面的应用也相当抢眼。

年报披露显示,网商银行正在进行 2024 2008年底,“布谷鸟”智能普惠理财系统发布,小微现金流预测模型通过首创时序编码器构建。根据对赎回资金的预测,金融公司可以改进 10% 资金利用效率,从而提高对小微客户的投资回报。

截至 2024 年底,网商银行已经和好了 23 家庭理财子公司进行理财分销合作,代理销售第三方银行理财产品规模位居行业第二,总体规模 AUM 突破万亿。

除了两大巨头,苏商银行表现也很出色。该行官网披露了合作金融公司与合作的起始期限,名单包括兴银金融等。 8 家庭机构,期限标注为到期后双方无异议自动延期一年。

锡商银行在 2024 年度报告披露,报告期内与五家理财子公司合作分销理财业务,累计分销理财产品 215 款项,累计申购金额 2.06 亿。

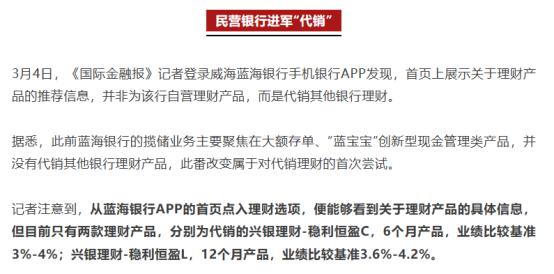

蓝海银行方面,可以在官网和 APP 据观察,目前主要上架了兴银理财、杭银理财、青银理财三家合作机构的配送理财产品。相比三年前的媒体评价(见下图),只有增强了。 2 家庭合作机构。

最后,民营银行的情况并不乐观。无论是官网渠道还是财务报告,都很难观察到这些银行机构的配送和财务管理进展。 APP 理财产品也没有展示。

不但如此,尾端机构也面临着存款损失的考验,例如,东北地区的一家民营银行, 2024 年吸收存款 216.31 与年初相比,亿元减少了整整一亿元 11.47 亿元。

02 配送理财挑战:合规、市场竞争和商业战略

使力分销理财背后的一个重要推动因素,就是控制环境的变化。

2024 年 6 月份,有媒体报道称:

监管部门对未成立金融子公司的银行金融业务风险提示,要求部分省份有关城市商业银行和农村商业银行 2026 现有的理财业务将在年底全部清理干净。

未成立理财子公司的民营银行,大多没有经济实力和投资研究能力。面对监管门槛,他们自然不能“投身”,但可以通过分销切入理财业务。

此外,本文观察到的民营银行,他们探索分销理财,具有许多先天优势。

近年来,随着互联网存款的蓬勃发展,民营银行已经积累了一定的客户群体和品牌效应。依靠其在线技术能力和合作资源,一些先锋探索者已经取得了初步成效。

然而,一个不可忽视的现实是,虽然“分销”作为一项销售业务活动似乎没有太高的门槛,但就在今年。 3 月,金融监管总局发布了《商业银行代理销售业务管理办法》,对商业银行代理销售行为提出了更高、更详细的合规要求。

除此之外,金融分销领域的激烈市场竞争,也成为民营银行面临的重要挑战。且不说资产管理领域基础扎实的大银行,流量优势巨大的互联网金融平台,只是大部分民营银行只是与中小银行队列中的城市农村商业银行(尤其是头部城市商业银行)相比的“小卡拉米”。

公开数据显示,宁波银行、苏州银行等城市商业银行的分销银行数量已经超过数千家,而紫金农村商业银行、常熟农村商业银行等农村商业银行的分销理财数量已经超过 500 只。

面对严峻的市场竞争和严格的监管环境,民营银行需要另辟蹊径,寻找差异化的竞争策略,才能在分销理财领域脱颖而出。

一方面,民营银行可以依靠自身对特定客户群体的深入了解,依靠完善的自营渠道,打造特色配送理财服务。无论是微众银行在产品体系和货架功能上的不断优化,还是网商银行为小微客户打造专属理财,对民营银行的发展配送理财都有很好的示范意义。

另一方面,民营银行维护好“朋友圈”似乎也很重要,比如连接外部资源,整合,寻求与合作伙伴的深度合作,提高产品的独特性和吸引力。

举例来说,有些机构如与合作伙伴联合开发定制化理财产品,以产品的稀缺性吸引顾客。

本文是未央网专栏作者。 :愉见财经 发表,内容属于作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com