车企打得越凶,越能理解“华为不造车”的含金量。

最近几天,比亚迪、吉利、长城之间的公关战真的很火爆。

先是“车圈恒大”让吃瓜的人猜测这究竟在说谁,然后是谁,人咬狗,狗咬人”“人吹鬼灯,鬼吹灯”这种禅机谜语。

这几个字可不是一般自媒体所说的,说话的可都是中国汽车行业的超级大佬。

一般来说,老板们非常重视聚光灯下的语言尺度。但是现在,连老板们都在镜头前绷不住了。显然,当你关上门时,你可能不得不拍桌子,摔杯子。

从前几年的价格战到今天的口水公关战,可以说,2025年,中国汽车工业迎来了一个新的转折点。

汽车公司对决背后的深刻含义

从老局个人的角度来看,这次车企对决有几点值得一提。

如此激烈的竞争是不可避免的。——纵观德国和日本汽车工业的发展历程,最终的结果一定会走向五六个品牌控制大部分市场的“寡头垄断”格局。现在中国市场的汽车公司显然太多太分散,不符合汽车工业的发展规律。

在这种情况下,“大逃亡”的发生是不可避免的,只是时间问题。

通过横向比较中国的汽车产业和外国的汽车产业,我们会发现一件非常有趣的事情。

同一个汽车市场,同样是五大汽车公司的最大市场份额:

在日本市场上,丰田、本田、日产、三菱、马自达的市场份额长期保持在80%左右。

在德国市场上,大众、宝马、梅赛德斯-奔驰、奥迪、保时捷,各自的市场份额加起来,基本达到70%。

而且对于中国市场来说,这一数字,不超过60%——即使考虑到中国拥有新能源汽车这一变量,这一数字,仍然显得太低了。

这种数字,这意味着中国汽车市场仍然是一个“三国争霸”的时期,距离德国和日本巨头之间形成势力平衡的格局还有相当长的时间,相当一部分应该被淘汰的汽车公司并没有被淘汰。

其次,既然“大逃亡”是不可避免的,那么“价格战”也是不可避免的一环,而对汽车企业来说,生存就是最重要的。将来能够生存下去的公司,要不是拥有自己的核心技术,要不就是成本控制大师。

比亚迪的优势,一是规模效应,二是垂直整合。这两个优势都是为了降低成本。所以比亚迪有信心做出“油电同价”和“电比油低”的绝招——长城、吉利等车企在商品和份额上与比亚迪有一定的竞争力。

所以,当价格战达到一定水平时,必然会使汽车公司开始思考“降低成本”。

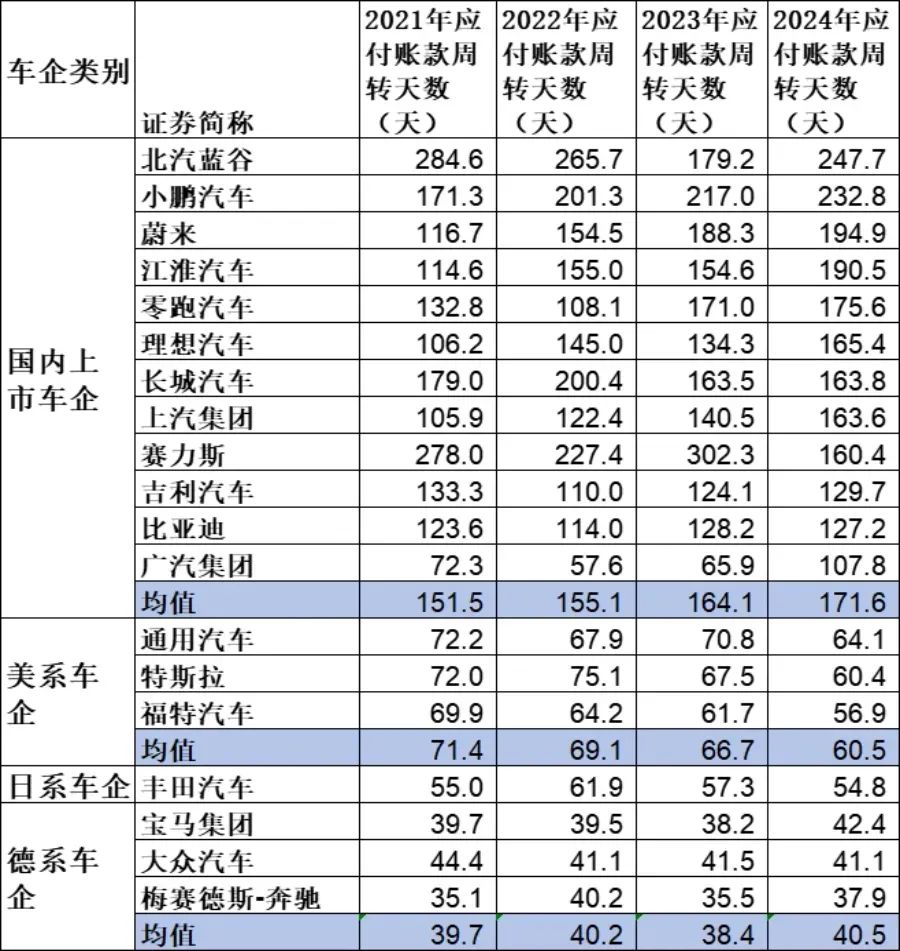

但是,这样做,供应链企业就不舒服了。2024年底,中国汽车公司的账期基本延长了180天左右,部分企业甚至可以将账期延长到240天——今天收到的货物大半年后才能收到钱——而外资汽车公司的平均账期只有不到60天。

只是帐期增加而已,更可怕的是降价,甚至频繁、随意地降价。

因此,今年6月1日,空气悬架领域国内领先的孔辉科技董事长郭川特意模仿了马丁路德金的“我有梦想”演讲,并写了一个汽车供应商版本。

“我有一个梦想。有一天,乙方产品的真实成本对甲方完全透明。乙方可以每年毫无顾虑地向甲方报告自己的降低成本计划,以便双方理性讨论,共同提高。双方每年都遵循适当的供应价格下跌,双方的整体利润在年度下跌后仍高于去年同期的水平。乙方通过设计变更降低成本获得的额外收入将主动向甲方申请,双方将按约定分享!”

空中悬挂的巨头们都气得“借诗言志”,小供应商的生活就更加艰难了。

最后,这次卷入事件的三家公司其实都值得一提。作为中国第一家量产新能源汽车的公司,比亚迪不用多说。长城和吉利,作为从燃油车时代开始创业的老玩家,其实是这两年从燃油到新能源的关键阶段。

所以,这次车企对决,其实还有一条暗线。——“电气化转型”已经进入中国汽车市场加速阶段。

摆在我们面前的是这样一个场景:比亚迪早就下注新能源,现在已经成为吞噬市场的野兽。他的王朝网、海洋网、方程豹、腾势等品牌几乎覆盖了包括A级车到大型MPV在内的所有市场。乘着电气化热潮的“蔚小理”等品牌,虽然商品没有那么多样化,但是一张白纸好画,没有历史负担,各有各的定位。

最具挑战性的任务是吉利、长城等传统自有品牌,曾经主要推广燃油车。——他们不是长期判断潮流方向的人,也不是乘势而上的人,而是一群需要在潮流来临时控制自己船只的人——他们不仅要让船只顺流而下,还要保证船只不会在巨浪面前倾覆。

幸好华为没有造车

事实上,当时看到汽车公司的竞争激烈时,我首先想到的就是华为的那句话:

华为不造车,帮助企业造好车。

2023年3月31日,华为创始人任正非再次发布《关于华为不造车的决定》,强调“华为不造车”,“华为”或“华为”不允许出现在整车的宣传和造型上。HUAWEI"标识,文件期限为五年。

以前没有深入了解,结合当今汽车行业卷生卷死的环境,只能说,你必须钦佩华为的战略判断。

就财务数据而言,“造车”赚来的其实是辛苦钱。

事实上,汽车公司的净利率并不高,一般在3%到5%之间徘徊。最近两三年,情况就更糟了——比如今年第一季度,在中国,汽车行业的平均净利率仅为3.9%。

怎么会这样呢?

第一,因为价格战,即使亏欠,也要卖车抢占市场。第二,碰巧遇到了新能源转型。一方面,我们需要花钱在电车的研发上,建设新的生产线;另一方面,我们必须找到一种方法来维持越来越无利可图的油车业务。第三,对电池的需求很大。与小供应商相比,头部电池企业的议价权要强得多。

假如华为当时真的亲自下场造车,即使真的盈利了,看看整个行业的盈利能力,那么利润率又能有多高呢?

但是现在你再去看看华为的策略,感觉就完全不一样了——2024年1-6月,华为BU的收入为104.3亿元,净利润为22.3亿元,净利率为21.38%。

从整体环境来看,如果华为一开始亲自造车,今天被围攻的可能不是比亚迪,而是华为——没办法。华为的规模太大了,只有和赛力斯合作的世界已经很恐怖了。亲自卷起袖子后还好吗?

但是,如果华为没有结束,而是帮助企业建造一辆好车,那么华为就会立刻变得“人人都爱”——一个商业领域的超级巨人,不仅技术水平超强,而且渠道和品牌也同样强大。

和这样的企业竞争是很难的,但是和这样的企业合作,那就相当舒服了。

尤其是在未来的智能时代,你让已经竞争激烈、利润微薄、一分钱迫不及待想分成两半的车企砸几百亿做智能辅助驾驶系统的研发?这对于强人来说是非常困难的。

除实力与华为相似的比亚迪外,传统汽车公司真的很难从零开始开发智能驾驶辅助系统。

所以,与华为合作,成为一种“不想也想”的策略。——到2024年,已有20多家企业与华为合作,HI方式(深度合作)的比例已接近一半。

最后:中国新能源汽车产业,开始进入新阶段

最近两天,事情又发生了新的变化。

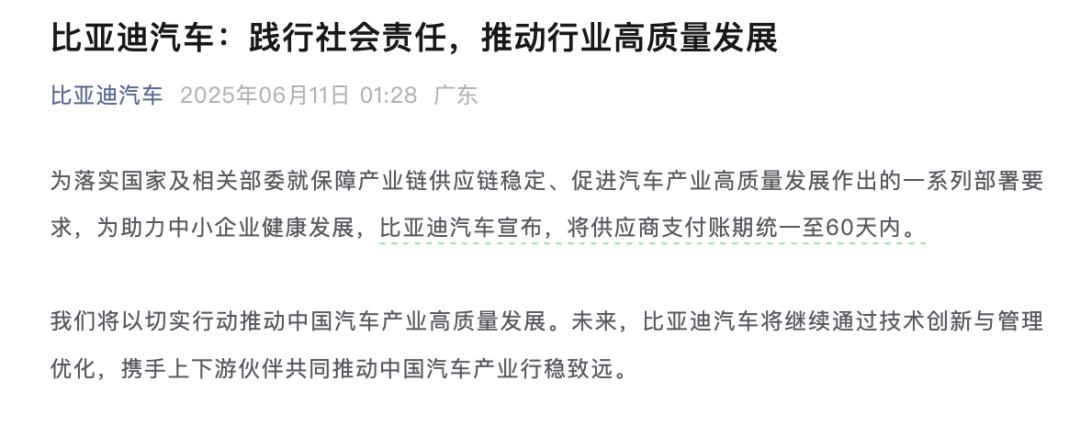

昨天晚上,一汽、东风、广汽、赛力斯集体宣布,供应商的账期不超过60天,比亚迪也跟进了。在60天内统一供应商的支付期限。

汽车公司主动缩短帐期,毫无疑问,这是一个积极的信号——这表明,在“卷”到极致后,行业开始意识到恶性竞争会伤害他人和自己,需要建立更健康的生态链。

恶性内卷,对每个人都没有好处。与其依靠这些手段,与其把刀刃向内,坚持技术,不如把痛苦转嫁给供应商度过难关。

然而,对于整个汽车行业来说,当每个人都满足了60天的账期需求时,无疑会加速淘汰——也许在接下来的两三年里,我们会看到一大批造车实力不佳的选手被淘汰。

或许,等待格局巩固,等待巨头们形成战略均势,在中国汽车市场,可以和内卷说再见。

本文来自微信微信官方账号“星海情报局”(ID:作者:星海老局,36氪经授权发布,junwu2333)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com